9月FOMCと米国株式投資戦略:利下げが市場に与える影響と今後の戦略

*市場の9月FOMCでの利下げ見通しが大きく変化したため、9/17追記しました。(記事の一番最後に追記しています。)

3連休も最終日となりましたね。

今週の9月17日から18日にわたり開催される9月FOMC会合ではFRBが利下げを実施することはほぼ確実な状況です。

しかし、利下げ幅についての見通しは0.25%と0.50%とが拮抗している状況です。

今回の利下げ幅がどうなるのか?

そしてインフレが徐々に減速し米国経済もなんとか持ちこたえている現状から、今回の利下げをきっかけに米国経済が「ソフトランディング」を実現できるのか?

これらの点を考察しながら、前回FRBがソフトランディングに成功した1995年7月の利下げ以降の株価の推移を振り返ってみましょう。

そのうえで9月FOMCに対応した投資戦略を立てていきましょう。

9月FOMC会合で注目すべきポイント

今回の9月FOMC会合では、0.25%から0.5%の利下げが予想されており、インフレ率や労働市場の動向が焦点となります。パウエル議長の発言やFRBの新たな経済見通しが、株式市場やS&P500にどのような影響を与えるか注目されています。

今回の9月FOMC会合では、2020年3月のCOVID-19パンデミック以来となる利下げが確実視されています。

インフレ指標の順調な改善と雇用などのコントロールされた減速によって米国経済もまだ堅調である中で、市場の注目は利下げ幅に集まっています。

現在の市場見通しは9月FOMCでの利下げ幅について0.25%か0.50%がほぼ拮抗しており、リーマンショック後の2009年金融危機期以来のFRBの金利政策が予測困難な局面になっており、利下げ幅によっては市場が大きな反応を示す可能性があります。

FRBはインフレが鈍化したことから、利下げを行い、労働市場のさらなる悪化を防ぐことを目指しており、これ自体は妥当なことです。

ただし、株式市場の反応は、利下げの幅や新たな経済見通し、パウエル議長の記者会見内容で大きく左右される可能性があります。

日本時間の9月19日未明のFRB政策声明の発表とそれに続くパウエル議長の記者会見に注目です。

1995年のソフトランディングとS&P500の推移

過去の利下げ局面でも、利下げ後に景気後退入りが回避できなかった場合には株価の下落を招いています。

そのため、今回の利下げ開始後に景気後退を回避することができるかに注目が集まります。

もちろん景気後退の判定はかなり遅れてなされるので、すぐに判断はつきませんが、過去にソフトランディングに成功した1995年の例を振り返ることで、利下げ後の市場を観察する手掛かりにしましょう。

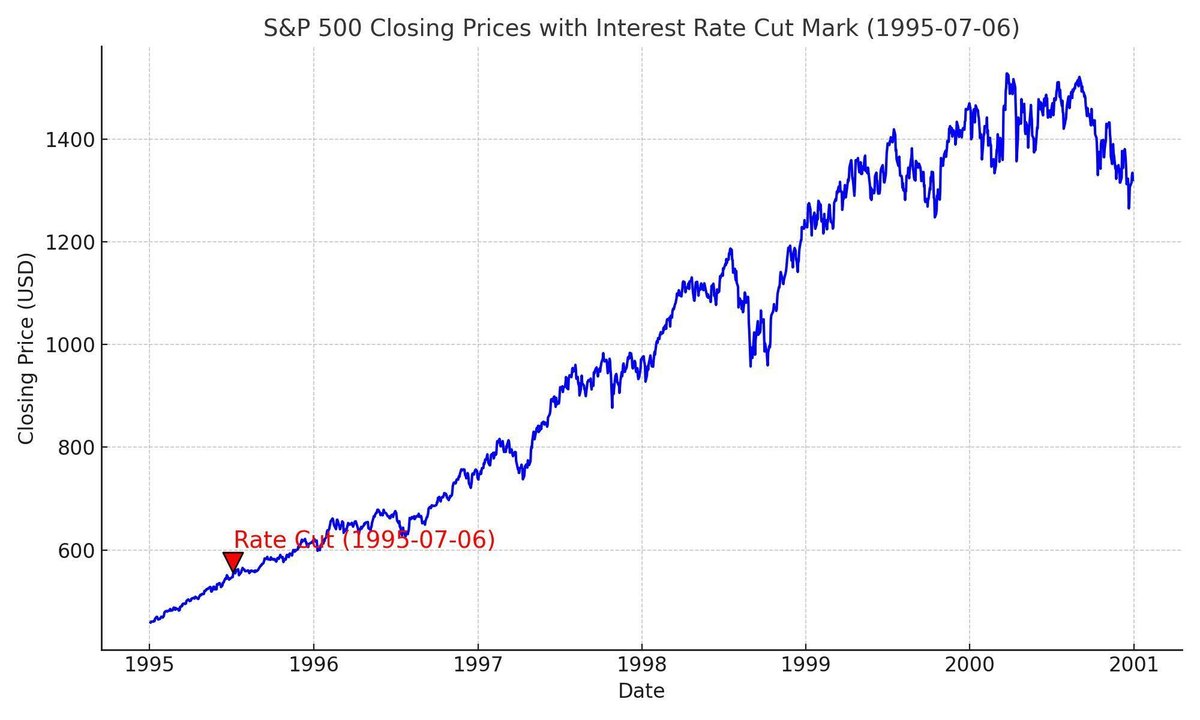

1994年から景気の過熱感に対し、積極的な利上げを行い高金利を維持してきたFRBでしたが、1995年7月6日に0.25%の利下げに踏み切りました。

この時点でインフレ率は2.6%-2.8%程度で、利下げ後も2%後半のインフレ率で推移していました。

それだけインターネットの普及による労働生産性向上によって米国経済が強かったと言えます。

この時の利下げは、現在市場が期待しているような急速な利下げではなく、7カ月で3回の利下げが行われ、当時の政策金利は6.00%から5.25%に下がるというものでした。

この采配のもと、米国は景気後退を回避しつつ成長を続け、S&P500は6か月間で約10%の上昇を記録しました。

それだけにとどまらず、米国株市場は下のグラフのようにその後も長期にわたる大きな上昇相場を見せました。

すなわち、急速な利下げが行われれば株式市場にポジティブであるというわけではないことが分かります。

特に過去のソフトランディング局面ではそれほど急激な利下げが必要ありませんでした。

この1995年の成功例と、今回のFOMC会合の状況にはいくつかの類似点が見られます。特にインフレ抑制と労働市場の安定を目指す点では、ソフトランディングの成否を決定づけかねない非常に重要な局面です。

労働生産性の向上とソフトランディング

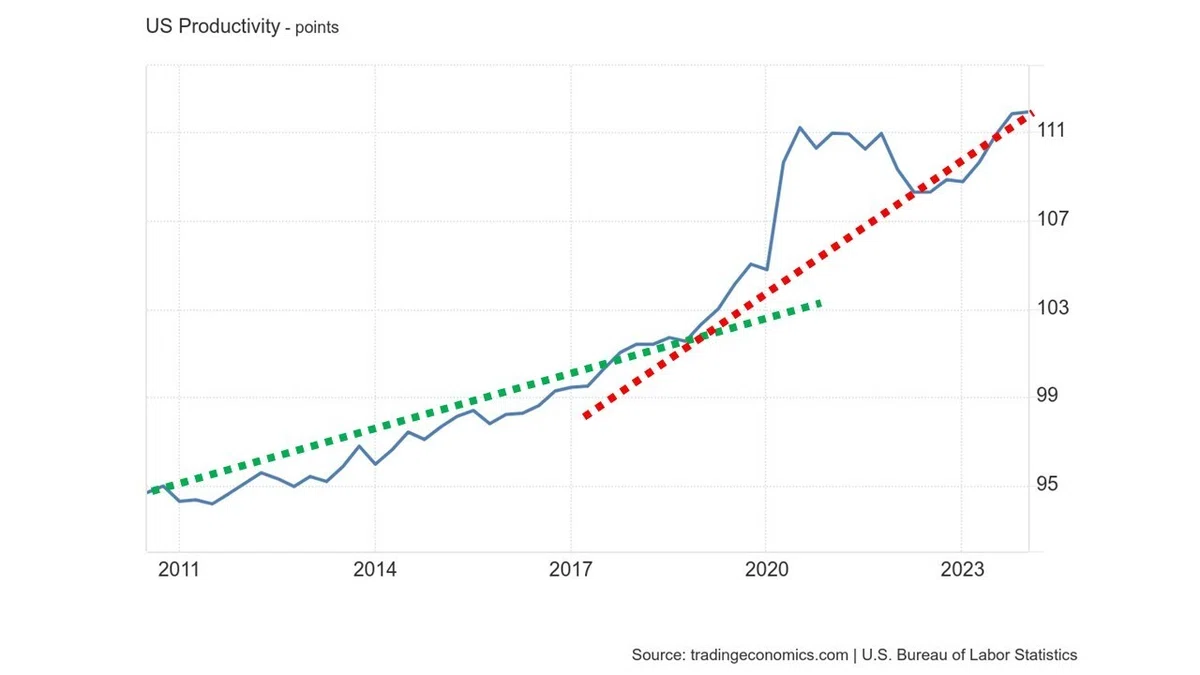

1995年のソフトランディングにおいて、インターネット普及による労働生産性の急伸がインフレ抑制に貢献しました。

現在も労働生産性は順調に向上しています。

補助線は私が勝手に引いたものですが、COVID-19流行によって労働時間が減少して急激に労働生産性が跳ね上がった時期を除外しても、2019年から2020年のあたりを変曲点として、労働生産性の向上が加速しているように見えます。

近年普及したAI技術の影響がどこまであるのかはまだ不明ですが、私の意見ではCOVID-19流行を契機に労働者の働き方が大幅に変化し、さまざまな技術革新が実際の労働に取り入れられたことが原因ではないかと考えています。

(これについては日本で働いていても、2020年以降に大きく働き方が変わった印象を受けますね。)

この労働生産性の向上は前回のソフトランディング局面でもインフレを抑制しながら経済成長を推し進める上で最も重要な原動力となっており、ソフトランディングを達成する環境は十分に整っていると私は考えています。

FOMC後の相場にどう取り組むか?

冒頭に述べたように現在、9月FOMCで利下げ幅がどうなるかについて、市場の見通しは混沌とした状況です。

このような状況では、利下げ幅がどちらに転んでも一時的に株式市場が予期せぬ方向に動く可能性があります。

それではFOMC後の相場にどう取り組んでいけばよいでしょうか?

以下ではより踏み込んで今後の方針について考えていきます。

ここから先は

¥ 200

Amazonギフトカード5,000円分が当たる

この記事が参加している募集

この記事が少しでも参考になれば嬉しいです。サポート頂ければ励みになります!