「300万円以下の副業収入は原則雑所得?」⑤~まとめと補足

意見募集(パブコメ)結果公示(10月7日)

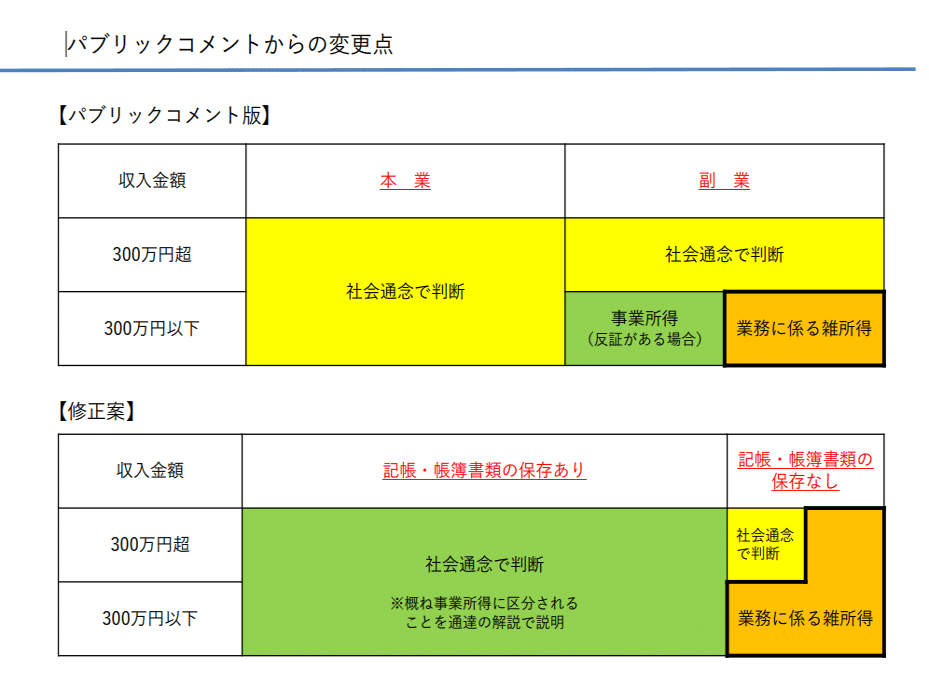

国税庁は「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)(雑所得の例示等)に対し、8月31日を期限として意見募集(パブリックコメント)を行っていました。

当初の改正案では、これまで一般的には「事業所得」で通っていたとされる300万円以下の副業による収入の所得区分を

「雑所得」として取り扱うとされており、副業を事業として申告してきた会社員などにとっては、税負担が増える可能性がありました。

その影響の大きさからか、意見公募に対して、郵便等によるもの4通、FAXによるもの16通、インターネットによるもの7,039通、合計で7,059通の意見が寄せられ、

結果として所得税基本通達35-2の改正案の注書きについて、修正が加えられ、

収入金額が300万円以下であっても、帳簿書類の保存があれば、原則として事業所得に区分されることとされました。

改正通達の内容

意見募集(パブコメ)の結果とともに、下記のとおり、改正通達が国税庁ウェブサイトにおいても公表されました。

改正前と改正後の通達の内容は以下の対照表のとおりです。

帳簿の保存があっても必ずしも事業所得と認められない場合

上記のとおり、帳簿書類の保存があれば、原則として事業所得に区分されるとの取扱いが示されましたが、

国税庁から公表された「雑所得の範囲の取扱いに関する所得税基本通達の解説」によれば、

取引を記録した帳簿書類を保存している場合であっても、

①その所得の収入金額が僅少と認められる場合や、

②その所得を得る活動に営利性が認められない場合には、

事業と認められるかどうかを個別に判断することとなる、とされています。

具体的には、①について、いわゆる副業収入が、例年(概ね3年程度、以下同じ)主たる収入の10%未満の場合は、「僅少と認められる場合」に該当するとし、

②については、その所得が例年赤字で、かつ、赤字を解消するための取組を実施していない場合が該当するものとしています。

つまり、例えば3年連続して副業収入の金額が本業の収入金額の1割未満だったり、

赤字が3年続いているのにこれらを改善する営業活動等を実施していない場合には、

事業所得としての申告が認められなくなるため、注意が必要です。

(注)その所得に係る取引を記録した帳簿書類を保存している場合であっても、次のような場合には、事業と認められるかどうかを個別に判断することとなります。

① その所得の収入金額が僅少と認められる場合

例えば、その所得の収入金額が、例年、300 万円以下で主たる収入に対する割合が 10%未満の場合は、「僅少と認められる場合」に該当すると考えられます。

※「例年」とは、概ね3年程度の期間をいいます。

② その所得を得る活動に営利性が認められない場合

その所得が例年赤字で、かつ、赤字を解消するための取組を実施していない場合は、「営利性が認められない場合」に該当すると考えられます

※「赤字を解消するための取組を実施していない」とは、収入を増加させる、あるいは所得を黒字にするための営業活動等を実施していない場合をいいます。

今回の通達改正に関して、意見公募前と公募結果を受けた修正案に基づく所得区分は下図のように整理されます。

お読みいただきありがとうございます。

関連記事はこちらです。

想いを繋ぐチェックシート

プレゼント🎁