[超考察]何故東京ディズニーシーのショーパレは衰退したのか?

恐らく少なくないディズニーファン、通称「Dオタ」が、現状の東京ディズニーシーに対して抱えている不満は、「ショーパレ」の衰退が挙げられるだろう。

コロナ禍明けの東京ディズニーシーは、それなりにショーパレに力を入れている東京ディズニーランドと異なり、「ビリーヴ!シー・オブ・ドリームス」を除き、レギュラーハーバーショーが全く公演されないばかりか、同様のバージの使いまわしであるグリーティング形式の多用や、ハンガーステージの形骸化(2025年に漸く復活することが決定)など、ショーパレの充実度という面では明らかに格差が見られている。

私はこれまで、noteを通してその不満を度々口にしてきた。

しかしながら、徒然なるままに随筆を投稿するのはそれはそれで一興ではあるものの、実質的には傷の舐め合いをしているだけであり、読者にとっては有益性に欠ける。

そこで本記事では、一旦私自身の個人的な感情に蓋をして、「TDSのショーパレ衰退化」という現象について要因を深掘りしていきたいと思う。

無論、私はオリエンタルランドの経営者でもないし、経済アナリストでもない。考察には多くの欠陥がみられるだろう。ただのいちディズニーファンの考えとして受け取ってくださると嬉しい。

また、本記事はPCで執筆しているため、スマートフォンで閲覧すると少々見づらい文章になってしまう可能性があることについて予めご理解頂きたい。

1. 現状分析

この章では、東京ディズニーシーのショーパレに、コロナ禍前後でどのような変化があったのかについて評価していきたい。

東京ディズニーリゾートの年間スケジュールは概ね4月~翌年3月という形式を取っているから、この章でも同様の切り取り方をしていく。

ここで比較するのは、新型コロナウイルス感染拡大によりパークが臨時閉園に追い込まれたシーズン、つまり実質的に「コロナ禍直前」である「2019/04-2020/03」期(以下、19-20シーズン)、及び執筆現在シーズンの真っ只中である「2024/04-2025/03」期(以下、24-25シーズン)とする。

また、参考として、24-25シーズンの東京ディズニーランドについても記述する。

TDS 19-20シーズン

[レギュラー]

・ファンタズミック!(メディテレーニアンハーバー)

・ビッグバンドビート(BMT)

・ハロー、ニューヨーク!(DSS)

・ソング・オブ・ミラージュ(HS)(07/23~)

・マイ・フレンド・ダッフィー(ケープコッド・クックオフ)

[春]

・Tip-Topイースター

[七夕]

・七夕グリーティング

[夏]

・パイレーツ・サマーバトル“ゲット・ウェット!”

[秋]

・フェスティバル・オブ・ミスティーク

[クリスマス]

・イッツ・クリスマスタイム!

[年越し]

・ニューデイ、ニュードリームス

[正月]

・ニューイヤーズ・グリーティング

[冬]

・ピクサー・プレイタイム・パルズ

・ライトニング・マックィーン・ヴィクトリーラップ

・レミーの"誰でも名シェフ"

・ピクサー・パルズ・スチーマー(アトモス扱い)

TDS 24-25シーズン

[レギュラー]

・ビリーヴ!シー・オブ・ドリームス(メディテレーニアンハーバー)

・ビッグバンドビート~ア・スペシャルトリート~(BMT)

・ジャンボリミッキー!レッツ・ダンス!(DSS)

・休止中(HS)

・ダッフィー&フレンズのワンダフル・フレンドシップ(ケープコッド・クックオフ)

[春]

・"ファンタジースプリングス"スペシャルグリーティング

[七夕]

・なし

[夏]

・なし

[秋]

・ディズニー・ハロウィーン・グリーティング

[クリスマス]

・ディズニー・クリスマス・グリーティング

[年越し]

・なし

[正月]

・ニューイヤーズ・グリーティング

[冬]

・なし

*正月を除くグリーティング形式、及び既存のショーパレの簡略化は太字

コロナ禍前後を比較してみると、確かにショーパレは衰退化していることが分かる。

季節ショーはグリーティング形式、レギュラーショーも簡略化や休止が目立つ。

(ここで、「ファンタズミック!」と「ビリーヴ!シー・オブ・ドリームス」どちらが質の高いショーなのかに関する議論や、「ジャンボリミッキー!レッツ・ダンス!」は、東京ディズニーランドでも行っているものであり手抜きではないか、という指摘も出来なくはないが、現状分析としては重すぎる議論となってしまうためスルーする)

また、参考程度に24-25シーズンの東京ディズニーランドについても整理してみる。

TDL 24-25シーズン

[レギュラー]

・ディズニー・ハーモニー・イン・カラー

・クラブマウスビート

・ジャンボリミッキー!レッツ・ダンス!

・ミッキーのマジカルミュージックワールド

・Reach for the Stars(09/20~)

・東京ディズニーランド・エレクトリカルパレード・ドリームライツ

・ザ・ダイヤモンド・バラエティマスター

・ミッキーのレインボー・ルアウ

[春]

・ドナルドのクワッキー・ダックシティ

[七夕]

・なし

[夏]

・ベイマックスのミッション・クールダウン

[秋]

・ザ・ヴィランズ・ハロウィーン“Into the Frenzy”

[クリスマス]

・ディズニー・クリスマス・ストーリーズ"フォンド・フォアウェル"

[年越し]

・なし

[正月]

・ニューイヤーズ・グリーティング

[冬]

・イッツ・ア・スウィーツフルタイム!

こうしてみると、TDSに比べ、TDLはショーパレが確かに豊富であることも分かる。

特質すべきなのは、TDLはこのシーズンにおいて「ドナルドのクワッキー・ダックシティ」、「ザ・ヴィランズ・ハロウィーン“Into the Frenzy”」、「Reach for the Stars」、「イッツ・ア・スウィーツフルタイム!(執筆時未公開)」という、それなりに大規模な新規ショーパレを4つも生み出しているのに対して、TDSは新規ショーパレがグリーティング形式一本のみという状態になっている事である(ちなみに、来年度はグリーティング形式すら公演せず更に縮小傾向な模様)。

客観的に見ても、DオタがこのようなTDSの現状に対して不満を口にするのは無理もない。

ーしかし、この比較は「ショーパレ」を切り抜いているだけであり、実際にはパークの魅力をショーパレという物差し1本のみで語ることは出来ないだろう。

ご存知東京ディズニーシーは新エリアとして「ファンタジースプリングス」をグランドオープンさせており、その意味では「FSをオープンしたんだがら、ショーパレに力を入れていないのはしょうがないよね」という意見も出るだろう。

しかし、今回の記事の目的は「ショーパレ簡略化」の原因を探ることにあるので、仮に「FSがオープンした」ことが直接的原因だったとしても、そのメカニズムを分析することでタイトル回収できる。

ここまで長々と保険をかけてきたのは理由があり、この記事の目的が読者によって「ディズニーシー批判」にすり替えられる可能性を危惧しているためである。ショーパレが簡略化したディズニーシーを批判する記事であるのだとしたら、当然FSに感銘を受けているファンからすれば反感を買うものである。それは不本意であり、「ショーパレとFSどちらが素晴らしいか」という議論もまた、積極的に忌避したい。

[1章 要点]

・TDSのショーパレは、コロナ禍前後で衰退した。

・TDLと比べてもショーパレは簡略化している。

・この記事の目的はショーパレの衰退要因を探るものであり、衰退そのものを批判したいわけではない。

2. TDRのビジネスモデル

さて、1章ではショーパレが衰退している現状について整理した。

以降では、「"ショーパレを衰退させる"という経営判断が、経済合理性に基づくものであった」と仮定する。

極端なことを言えば、「経営陣がショーパレ(を好むDオタ)を嫌うので、衰退化させた」という結論(Dオタの民度低下からたまに界隈で見られる考察である)に持っていこうとしても良いのだが、オープンリソースの中でそのような個人の感情を特定することなどとうに出来ないため、現実味のある仮定のもとで考察を深めている。

また、第64期定時株主総会の事前質問で、エンターテインメントプログラムの再開について問われた際、OLC側は「各種プログラムの今後の計画については、パークの全体戦略、各種調査に基づくゲストの皆様のニーズや評価等を踏まえ総合的に検討している*¹」と回答しているため、仮定としては妥当だろう。

さて、この仮定のもとで考察を深めようとする際に必要不可欠なのが、TDRのビジネスモデルの分析である。TDRがどのようにして利益を得ているのかについて一定以上の理解が得られないと、「その経営判断がどうして経済合理性に即したものなのか」の説明が出来なくなる。

この章では、議論を進めていくにあたって前提となる「東京ディズニーリゾートのビジネスモデル」を大まかに掴んでいく。

利益構造

まず、東京ディズニーリゾートがどのようにして利益を得ているのかについて概説する。

オリエンタルランドは、大きく分けて「テーマパーク事業」、「ホテル事業」、「その他の事業(イクスピアリ等)」の3つの事業を展開しているが、その売上の大部分は「テーマパーク事業」が占めており*²、今回話題に取り上げる「ショーパレ」ももれなく「テーマパーク事業」に該当するため、以下では「テーマパーク事業」の利益構造について取り上げる。

これに関しては、OLC公式ホームページの情報*³が非常に分かりやすい。

ビジネスモデルの根幹である「売上-費用=利益」という構造は、オリエンタルランドも当然準拠している。

そして、テーマパーク業界に共通する特徴でもあるのが、「売上=入園者数×客単価」という構造である。

これはそりゃそうだろという話なのかもしれないが、この式は今後考察を深めていく上で非常に有用なものになる。

何故なら、会社を経営していくにあたって重要である「売上」を上げたければ、「入園者数を伸ばす」か、「客単価を増やす」かの二択に絞られるからである。

(利益を上げる場合、費用を減らすという方法もあるが、ここでは複雑化を避けるため割愛)

以下では、具体的に売上を伸ばす戦略について、その構成要素である「入園者数」と「客単価」それぞれを深掘りする形で考察していく。

入園者数を伸ばすためには

TDRの売上を上げたければ、まず「入園者数を伸ばす」という戦略が考えられる。

入園者数を伸ばすためには、当たり前だが「東京ディズニーリゾート」が魅力的な場所でなければならない。

より具体的に言えば、余暇時間を過ごすレジャー施設として、優位性を獲得しなければならない。

市場には、「レジャー施設」という体験価値を購入したい消費者が一定数おり、その消費者をレジャー施設たちで奪い合っている。

1万円の娯楽費を抱えた消費者を想定すると、その人にはその娯楽費を東京ディズニーリゾートに使うか、東京ドームシティに使うか、よみうりランドに使うか…という選択肢が用意されている。

では、消費者はどうやって選択するかと言うと、より優位な効用を持つサービス、すなわち「欲望を満たしてくれる魅力的な場所」で選ぶのだ。だからこそ、入園者数を伸ばすためには優位性の獲得が必要不可欠である。

より現実的には予算は消費者によって異なり、その制約のもと、消費者は効用を最大化するような財・サービスの組み合わせを決定する(いわゆる"予算制約")。

しかし、レジャー施設はその性質上、消費者が複合的な選択をするとは考えにくい。基本的に閉園まで残ることを前提とした入園料を設定しており(「12:00になったら強制退場」というチケットはまず存在しない)、消費者からしてもレジャー施設をハシゴするような余暇時間の過ごし方は、移動にかかるコストや体力面で非合理的であるからだ(午前中は東京ディズニーリゾート、午後はよみうりランド、のような過ごし方は非現実的である)。

だからこそ、より純粋なレジャー施設としての「質」が求められる。

入園者数を伸ばすうえでの「優位性」

その意味で、オリエンタルランドが獲得してきた(するべき)優位性は何だろう。

当のオリエンタルランドはこう説明している。

独自の競争優位性は、まず都心に近い立地に広大な土地を自社で所有していることやディズニー・エンタプライゼズ・インクとのライセンス契約が挙げられます。それに加え、ホスピタリティ溢れる従業員、施設やコンテンツが作り出す魅力的な空間、リゾートへのロイヤリティの高いゲストが三位一体の成長ドライバーとなり、1983年4月の東京ディズニーランド開園以来、40年以上にわたって幅広い層のゲストにハピネスを提供し続けてまいりました。国内の顧客基盤に加え、新型コロナウイルス感染症流行の収束に伴い訪日外国人数の回復もみられることから、中長期的には海外ゲストも新たな顧客基盤の形成に繋がると見込んでおります。

太字編集は筆者

主軸として挙げている優位性が、「立地」と「ディズニーコンテンツ」という、言わば固定化された価値であるのが面白い。

人口が一極集中している関東圏は、そもそもの市場規模が日本各地を比べても桁違いであり、その中で東京都心から京葉線1本という一等地は確かに強みであろう。

また、現状東京ディズニーリゾート以外にディズニーコンテンツを扱うことを許されたテーマパークが日本に存在しないというのもまた、大きな価値である。

これらの優位性は、言ってみれば開園当初から変わらないものではあるが、「東京の一等地に大規模な不動産を所有する」という初期コストの高さと、「ディズニー社とライセンス契約を結ぶ」というおよそ実現不可能な条件からして、参入障壁の高さが伺える。

(余談だが、「動かせない優位性」は「諸刃の剣」でもあると考えている。災害や関東圏の人口動態の変化によって東京の優位性が恒久的に失われたり、ディズニーコンテンツ自体が弱くなったりした場合、経営基盤を揺るがす致命的なダメージとなり得る…が、そのような可能性は現状極めて低いといえるだろう)

さて、そんな「固定化された優位性」とは別に、「動かせる優位性」として挙げられるのが、「ホスピタリティ」、「魅力的な空間」、「ロイヤリティの高いゲスト」の3つである。

「ホスピタリティ」は東京ディズニーリゾートの代名詞と言っても過言ではない。オペレーション力の高さは常軌を逸している。勿論、近年質の低下が指摘されていることについては認識しているーが、クレドである「SCISE」の徹底を始め、未だ多くの面で優位性を獲得している。

「魅力的な空間」は、私個人が好む言い方をすれば、「箱」としての価値である。「ディズニー」という固定化された価値を、「どのように」して提供するかによって優位性は獲得できる。そして、本記事のテーマである「ショーパレ」は、紛れもなくここに分類される。

「ロイヤリティ(忠誠心)の高いゲスト」は、定義が曖昧なので積極的に使いたくはないが、「Dオタ」のことである。

ロイヤリティの高い消費者が存在することも、企業にとっては好都合である。

以降、この小章に限っては「Dオタ」という言葉を「ロイヤリティの高い消費者」と定義して使用する。従って、いわゆるアイデンティティとしての一般的な「Dオタ」を包括的に語っているわけではなく、以下の説明に合致する消費者でなくても、Dオタとなり得る事に留意して欲しい。

第一に、Dオタはリピーターである。

シンプルにDオタは東京ディズニーリゾートが好きなので、何度も訪れる。

ここで特筆すべきなのは、「リピーターは必ずしもDオタではない」ということである。つまり、「リピーター」という大きな括りの中に、「Dオタ」という部分集合が存在する。

何故なら、リピーターは必ずしもそのブランドに対する強い忠誠心を持っているわけではなく、単に利便性や満足感から繰り返し利用している場合もあり得るからである。

東京で過ごしていると、「別にディズニー大好きというわけではない(=ロイヤリティは高くない)けれど、近いし楽しいから年に何回かTDR行くんだよね」という層は一定数観測される。彼らは紛れもないリピーターではあるが、別に「Dオタ」ではない。

そして仮に利便性や満足感が低下した場合、つまり市場競争においてTDRの優位性が失われた場合、「リピーター」は他のレジャー施設に移る可能性が高い。反対に、「Dオタ」はブランドに対して高い忠誠心を持っているため、仮にTDRが劣っていたとしても、競合他社に移る可能性が低い。

例えば、新型コロナウイルス感染拡大後の臨時休園明けの東京ディズニーリゾートは、優位性が著しく低下していた。コンテンツの質は低く、そもそもパークに入るだけで苛烈なチケット競争を繰り広げなければならないという手間がかかっていた。

このような状況で、消費者が競合他社に移るのは経済的には妥当ではあるが、一部の消費者はOLCを応援しようと、何度もパークを訪れたり、オンラインショッピングで積極的にお金を落とした。

このような信頼や感情的なつながりに基づく消費行動を行う「Dオタ」層を獲得することは、OLCの優位性を高めると言える。

(炎上しそうなので再確認するが、TDRの価値が下がったことで競合他社に移った消費者が一般的な「Dオタ」に値しないと言いたいわけではない。私はDオタを自称しているが、この定義で言うとリピーターである)

第二に、コミュニティを形成するという特徴がある。

公式が用意したファンクラブ(ファンダフル・ディズニー)に加入したり、SNSや対面でも界隈を形成したりすることで、「Dオタ」としての質を消費者同士で高め合ったり、新たなDオタを生み出す作用をもたらしたりする。

これらはOLC側からしても好都合なことである。

例えば、ファン同士でディズニーに対する愛を共有するコミュニティがあったとして、そこには必然的に「より早く新しい情報を共有する」「より多い回数パークに行く」等のある種の"消費者"としての競争原理が働きやすい。ロイヤリティというのはある種の"アイデンティティ"であり、主観的に見てよりロイヤリティの高いゲストが界隈に存在することは、アイデンティティ・クライシス回避のためによりパークに赴いたり、パーク内でより多くの金銭を使用したりするインセンティブとなり得る。

また、コミュニティが存在することで、新規参加者が増えやすいというメリットもある。

何故なら、ある消費者が人生の中でディズニーに対して軽微のロイヤリティが発生したとして、コミュニティというのはそのロイヤリティを共有する場として非常に優秀であるのと同時に(ロイヤリティを「留める」作用)、先述したようにロイヤリティを「高める」作用が働いているため、およそ「Dオタ」とみなされるレベルにまでロイヤリティが高まりやすい。

つまるところ、「ディズニーが好きだからD界隈に属する」のと同時に、「D界隈に属したからディズニーが好きになる」のである。この相互作用によって、界隈規模が大きくなり、市場競争において優位性を獲得できるのだ。

ロイヤリティは「グラデーション」である

ただし、実際に「Dオタ」を自称している人にとっては、先述した定義づけは少し納得感に欠けると思われる。

何故なら、ひとえに「ロイヤリティの高い消費者」と言っても、「ロイヤリティの高い」とは具体的にどの程度を指すのか、これまた曖昧だからである。

この違和感はひとえに、ロイヤリティは「グラデーション」であることに起因する。

ディズニーはコンテンツが多様であり何かと複雑なので、説明の単純化のために一旦ここで「Apple」の事例を紹介したい。

日本は世界的に見ても、「iPhone」のシェアが高いことは有名である。

確かにiPhoneは高性能で、洗練されたデザインなのかもしれないが、その性能の割には値段が高い。

つまり、「コストパフォーマンス」という面では市場競争において低評価されるのが普通である。

しかし、日本人は何かとiPhoneを選択する。

それは競合製品を比較した結果ではなく、何となくApple製品に対する「信頼」、つまり言い換えれば「ロイヤリティ」があるのではないだろうか?

勿論、中には所謂「Apple信者」と呼ばれる、ガジェットをApple製品で揃えるロイヤリティの著しく高い消費者も存在しているが、そのような信者は一部に限られている。

しかし、Apple製品に対して一定の信頼を置いており、例えコストパフォーマンスの面で他社製品より劣っていたとしても、とりあえずiPhoneを選択するような消費者は、ロイヤリティが「Apple信者」よりは中程度だとしても、十分に「優位性」といえるのではないだろうか?

これは東京ディズニーリゾートでも同様の指摘が出来る。

所謂「Dオタ」のように、ミニスタをループし、長時間の地蔵にも文句を言わないような消費者でないとしても、何となく「1年に1回は長期休みに家族でディズニー行きたいよね」と考える消費者は、中程度のロイヤリティが存在しており、市場競争において優位性を獲得しているといえるだろう(何故なら、その「長期休みに訪れるレジャー施設」の選択の場面で、他のテーマパークを検討することはまずないからである)。

「リピーター」と「ロイヤリティの高い消費者」の違いで例に挙げた、「別にディズニー大好きというわけではない(=ロイヤリティは高くない)けれど、近いし楽しいから(=中程度のロイヤリティ)年に何回かTDR行くんだよね」という層もまた同様である。

その前提を踏まえたうえで、東京ディズニーリゾートの消費者は全体的にロイヤリティを持っている。

というより、サービス業という性質上、消費者は一般的な「製品」のように、性能やデザインの比較などの経済合理性に基づいた消費行動を取るよりは、個人的な経験や情緒的つながりに基づいた消費行動をとりやすい。

つまり、サービス業においてロイヤリティを獲得することは市場競争を勝ち抜くにあたって必要不可欠であり、その意味で東京ディズニーリゾートは優位性を獲得している。

ロイヤリティ獲得の「攻め」と「守り」

その上で、東京ディズニーリゾートがロイヤリティを獲得し、市場競争において優位性を獲得することは、売上を伸ばすうえで大切な戦略になる。

より多くのロイヤリティを獲得するためには、「動かせる優位性」として挙げた、「ホスピタリティ」、「魅力的な空間」に着手する必要性があるだろう。

ここで、「ホスピタリティ」への着手を「守りの戦略」、「魅力的な空間」への着手を「攻めの戦略」とみなしてみたい。

「魅力的な空間」への着手が、「攻めの戦略」になることは直感的に分かりやすいだろう。

新しいアトラクションやイベントを打ち出すことで、消費者のロイヤリティがひとまず高まるのは予想がつく。

反対に、私は「ホスピタリティ」への着手が「守りの戦略」であると捉えている。

何故なら、「ホスピタリティ」の高さは既に高水準で備えていることと、現状ホスピタリティをより高めた際に消費者に与えるロイヤリティへの正の効果よりも、ホスピタリティの低い接客を1回でもした場合に消費者に与えるロイヤリティへの負の効果が大きすぎるためだ。

ホスピタリティの低い接客を行うと、今のご時世すぐにSNSで拡散され、消費者のロイヤリティを低める要因になり得る。

反対に、通常我々が受けているディズニーキャストからの接客は、一般のサービス業と比較してかなり高レベルであるのにも関わらず、毎回「接客凄かった!」とSNSで周知することはない(これは惨い話である)。

これは島国で生き残ってきた日本人特有の高いネガティビティ・バイアスに起因すると思われる。

また、仮に「ディズニーキャストの接客」にロイヤリティを強く感じる消費者を大量に生み出すレベルにまでホスピタリティを高めようとすると、それは要求値がキャバクラやホストクラブのようになってしまい、時給単位で働いているアルバイトにとっては酷な話である(また、これが簡易的に実現した例もあり、一部界隈で特定のディズニーキャストを推す(会う目的でインパする)女性ゲストが存在したものの、この件が発覚するとそのような推しを生み出す接客は世界観と抵触するとして炎上し他の消費者のロイヤリティを低めてしまった)。

つまり、「ホスピタリティ」を維持・改善することで顧客のロイヤリティを「守り」つつ、パークの魅力度を上げることでロイヤリティを高める「攻め」の戦略を打ち出すことが、市場競争において優位性を獲得するセオリーとなると考えられる。

(無論、かつてはディズニーキャストにまつわる書籍が人気を博し、床に散らばったポップコーンを清掃しているカストーディアルキャストに「今何を拾っているのですか?」と聞くと、「魔法の粉を拾っているんです!」と答えてくれるような高いホスピタリティが、ロイヤリティを高める大きな役割を担っていた時代が存在することも確認しておく)

以上、入園者数を伸ばすうえで大切になる「ロイヤリティを高める」ことについて長々と解説してきた。

それは無論、ショーパレを論じるにあたって、「ロイヤリティ」という概念を持ち出すことが必要不可欠であるためである。

「客単価」の構造

さて、今一度「売上=入園者数×客単価」を思い出して、売上を伸ばすもう一つの戦略である「客単価」を増やすという行為について深掘りしていきたい。

「客単価」の内訳は主に以下の4つに大別される。

①パークチケット代

②飲食費

③グッズ代

④ディズニー・プレミアアクセス←New!

それぞれの性質について概説していく。

まず、①パークチケット代は文字通り入園料のことで、ゲストはまず確実に支払わなければならない料金になる。

ここでTDRにおいて特筆すべきなのは、通常の遊園地・テーマパークが、入園料に加えてアトラクションやショーを楽しむ際には料金を別途で請求するのに対し、東京ディズニーリゾートは入園時点で回収しているという違いだ(ただし、これは原則の話で、「ディズニー・プレミアアクセス」はこの原則を打ち破った例外になる)。

この原則には多くのメリットがあるが、消費者目線、企業目線でそれぞれ1つずつ挙げてみる。

消費者目線で考えると、ゲストはパーク内のすべてのアトラクションやエンターテイメントを自由に楽しみ、追加の支払いを気にすることなく没入的な体験を満喫することができる。実際、入園料とアトラクション利用料金が分離しているタイプのテーマパークの場合、何かと財布と睨めっこしながら過ごしてしまいがちだ。

企業目線で考えると、仮にアトラクションごとに個別の料金を設定した場合、料金徴収やチケット管理に多大な手間とコストがかかってしまう。

昨今の混雑状況を踏まえると、ただでさえゲストコントロールは忙しいのに、毎回利用券の交付やら清算やらをしていたら、回転率は低下してしまうだろう。

一括入園料制度により、運営側はこれらの複雑さを減らし、リソースをより重要なサービスや体験の質向上に集中させることができる。

②飲食費、③グッズ代は、ゲストによってその使用料が異なっている。

この部分の客単価を高めたいのなら、それぞれの値段をそのまま上げても良いのだが、レストランやショップの混雑解消や回転率の向上、魅力的な商品を提供することが、ロイヤリティの向上にも繋がり効果的であると思われる(もう少し議論を重ねる必要があるが、無駄に長くなるので割愛する)。

そして、④ディズニー・プレミアアクセス。

2022年5月19日から導入された課金制サービスで、人気アトラクションやショーパレを、時間指定で利用できる機能を有する。

建前上は「滞在時間が限られるゲストやパークを計画的に楽しみたいゲストにとって、パークの過ごし方の選択肢が増えることになる*⁵」としているものの、その役割は旧「ファストパス」や、現「エントリー受付」が担っていたものであり、実質的な客単価の値上げといえる。

以上の4つで構成される客単価だが、その「値上げ」が何をもたらすのかについて、「ロイヤリティ」に着目しながら考察してみたい。

「値上げ」とロイヤリティ

ここで、ある時期の関東圏のレジャー施設業界の市場が、以下のような東京ディズニーリゾートへのロイヤリティを持つ消費者で構成されていたとする。

(簡易的に、ロイヤリティを0から100までの数字で表した)

そこで、パークチケット代の値上げや、ディズニー・プレミアアクセスの導入等、客単価を向上する施策を打ち出したとする。

「値上げ」というのは、ゲストにとって消極的な消費行動を促すため、ロイヤリティを下げる作用をもたらすと考えられる。

ここでは簡単に、全員のロイヤリティを10下げたとしよう。

(ロイヤリティの高い消費者は、先述した通り経済合理性に基づいた消費行動をしづらいため、厳密にはロイヤリティの減少度は元のロイヤリティが高いゲストほど減少しにくい)

ここで、「ロイヤリティ」が0になった消費者は、他のレジャー施設に移ると仮定する。

この場合、はじめパークを訪れていた9人のうち1人が、値上げの施策によってパークを離れている。

さて、何度も出てくるが「売上=入園者数×客単価」であった。

はじめの客単価をa、値上げ後の客単価をbとすると、

b×8 > a×9

の時、この施策によって売上は向上する

(これを解くと、a<8b/9.

より一般化すると、「入園者の減少率に値上げ後の客単価を掛けた値が、もとの客単価を上回った時」になる)。

簡単に言えば、「値上げをすることで客は離れるけれど、その分客単価でカバーできればとりあえずOK」ということになる。

極端なことを言えば、客単価を現在の円の価値で1兆円に設定したとて、ある一人の宇宙レベルの大富豪が買ってくれることを想定すれば経営上は問題ない。

ただ、客単価の向上と入園者の減少率はセットで付いてくるものであり、上げれば上げるだけ良いかと言われればそういう訳ではなく、上限幅は慎重になる必要があるだろう。

そして、上げた客単価によって得た利益を投資に回して、新しいアトラクションやイベントを打ち出し、ゲストのロイヤリティを回復させる。すると、入園者数がもとの数字、若しくはそれ以上の数字に伸び、売上も増えていく。

これが、東京ディズニーリゾートの基本的なビジネスモデルとなる。

"ディズニーランドは永遠に完成しない"のはビジネスモデルとしてそうなのであって、仮にディズニーランドが完成したら投資を一切しないことを意味し、ゲストのロイヤリティが下がり続けいつか損益分岐点を迎えるだろう。

[2章 要点]

・売上-費用=利益

・入園者数×客単価=売上

・ディズニー・立地=「動かせない」競争優位性

・ホスピタリティ・「箱」としてのパークの魅力・ロイヤリティの高い消費者=「動かせる」競争優位性

・ロイヤリティはグラデーションであり、ロイヤリティが相対的に高いことは優位性を獲得する

・ホスピタリティでロイヤリティを「守り」、パークの魅力度(コンテンツ)を上げることでロイヤリティの「攻め」の戦略となる

・客単価の向上とロイヤリティ低下のジレンマ

⇨増えた利益で投資をしロイヤリティを回復することで解消

⇨これがTDRの基本戦略

注)本章で用いた「ロイヤリティ」という用語の中には、正確には「プレファレンス(相対的な好意度)」という表現の方が適切な場合がある。横文字が並び議論の複雑化を回避するために「ロイヤリティ」を終始用いた。

3. 何故TDSのショーパレは衰退したのか?

2章では、TDRのビジネスモデルを概説したうえで、客単価とロイヤリティはシーソーの関係になっており、そのジレンマを解決するために再投資をしてロイヤリティを回復させる必要性があることを論じた。

大変お待たせしてしまった(半分くらい企業分析に付き合わせてしまった感が否めない)が、私が考える「TDSのショーパレ衰退要因」、すなわちこの記事の結論をここで述べる。

東京ディズニーシーにおいて、新規ショーパレには、客単価とロイヤリティのジレンマを解消できるだけの力がなかった。

即ち、新規ショーパレは客単価向上によって低下したロイヤリティを、十分に回復させる契機にならなかったのだ。

Dオタ界隈において中心的存在であるはずのショーパレが、ロイヤリティを回復する力がないというのは些か信じ難いだろうが(執筆者の私とて、悲しい結論だと思っている)、正直なところかなり現実的な考察だと思っている。

この根拠については、「ビリーヴ!シー・オブ・ドリームス」を取り上げながら解説したい。

「ビリーヴ!シー・オブ・ドリームス」とマーケティングの苦戦

2022年11月11日に公演開始した新規ナイトタイムエンターテインメント「ビリーヴ!シー・オブ・ドリームス(以下この章では「ビリーヴ」と略)」は、コロナ禍によって衰退したショーパレの復活を象徴するショーとして、多くの話題を呼んだ。

総投資額は約95億円*⁶。前身の「ファンタズミック!」及び「ブラヴィッシーモ!」が約30億円(Wikipedia情報)であることから、相当の投資であることが伺える。

ちなみに、今もなお連日長蛇の列を作っている「ソアリン:ファンタスティック・フライト(以下この章では「ソアリン」と略)」の総投資額は約180 億円*⁷である。

こう聞くと「なんだ、ソアリンよりは安いじゃん」と思われるかもしれないが、一日たった30分程度のショーの為に、一日中ゲストを魅了する看板アトラクションの半分の予算を費やしたのだ。

結果、(コロナ制限緩和の影響が大きいが)2022年度の決算では前年度比81.2%増の売上を叩き出し、当のオリエンタルランドもその要因としてビリーヴを大々的に取り挙げている*⁸。

しかし、第一章で確認したように、ビリーヴ以降、新規レギュラーショーは影を薄め、季節のショーもグリーティング形式が目立つ形となった。

これは、満を持して登場したビリーヴが、長期的にディズニーシーを宣伝するだけの力がないことが判明し、結果としてショーパレに対する投資額が縮小したことに起因すると考えられる。

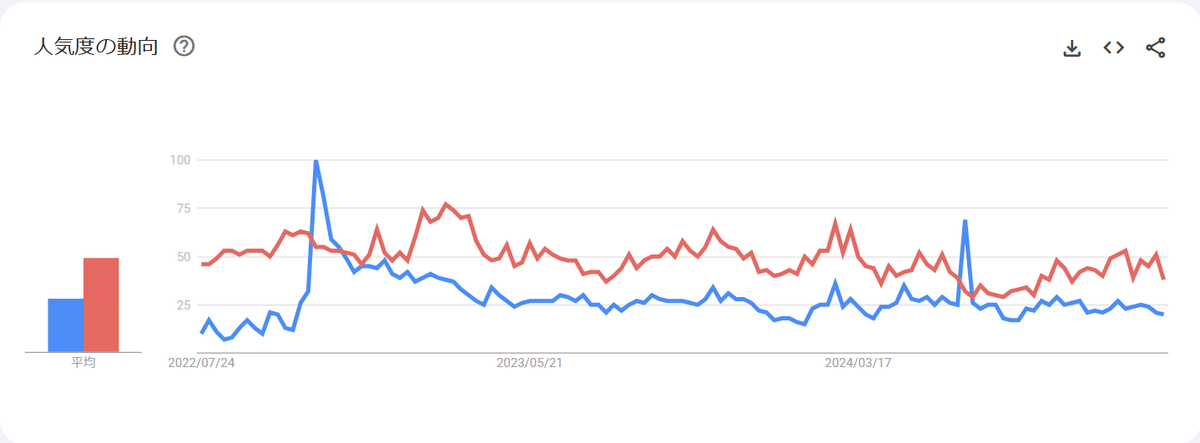

ビリーヴの宣伝効果を明確に調べることは難しいが、簡易的に「Google トレンド」を用いて説明する。

このツールは、Googleにおけるキーワードの検索需要を時系列に調査できるもので、宣伝効果を推察するのに有効である。

プレスリリースがなされた2022年7月28日~執筆現在の2024年12月27日の期間において、検索キーワード「ビリーヴ」で調べてみた結果が以下の通りである。

人気度100を記録したのは2022年11月6日~12日の期間で、同期間中にビリーヴは公演初日を迎えており、多くの注目を浴びていることがグラフから容易に見て取れる。

しかし、公演開始からしばらく経つと注目度は25付近で落ち着いていることが分かる(2024年6月23日~29日の期間だけ著しく跳ね上がっているが、ディズニー界隈でビリーヴが大きく取り上げられた記憶はなく、要因は不明である。考えられるとしたら、6月27日にTBS系列「ニンゲン観察バラエティ モニタリング」でファンタジースプリングスについて放送しており、ゴールデンタイムもあってかディズニーシー全体の注目度が一時的に高まったのかもしれない)。

ただ、これは相対的な指標であるので、比較のために同期間中において「ソアリン」のキーワードも調べてみる。

ソアリンは人気度50前後に落ち着いており、均すとビリーヴのおよそ2倍である。

ビリーヴ開始からさらに3年ほど前にオープンしたアトラクションではあるものの、依然として高い注目度を維持している。

本題から逸れるが、今年多くの注目を浴びた「ファンタジースプリングス」についても同時に調べるとこうなる。

今の東京ディズニーシーがファンタジースプリングス一強である現状を色濃く反映している(これには流石に驚かされた)。

話を戻すと、ビリーヴは初速の勢いこそ凄まじいものの、長期的な目線で眺めてみると、そこまで注目度を維持しなかった。

ビリーヴは巨額の投資は勿論、DPAを初めて導入したショーパレであり、更に近年の映画を積極的に採用し、更にはMISIAとコラボするなど、相当の期待値が見込まれているショーだった。

この記事の読者にとっては釈迦に説法だろうが、ビリーヴは東京ディズニーシーにおいてかつて伝説級の人気を博したハーバーショー「レジェンド・オブ・ミシカ」のリバイバル的な意味合いもあった。

2019年に行われた伝説のイベント「ベリーベリーミニー」にて行われたファン投票では2位*⁹、1位だった「ヒッピティ・ホッピティ・スプリングタイム」は東京ディズニーランドのパレードなので、東京ディズニーシーではトップの人気を誇っているショーである(一応、このファン投票はミニーの衣装をピックアップしているため、ショー単体を評価した場合に順位が変動する可能性があることを補足しておく)。

「レジェンド・オブ・ミシカ」のエンディングテーマ「シー・オブ・ドリームス」の名前をショーのタイトルに起用し、更に同曲の作曲者であるMISIAが再びテーマソング「君の願いが世界を輝かす」を歌い、そしてショー公演初日にはMISIA本人がサプライズ登場する始末である。

しかし、ここまでしてお膳を立てた「ビリーヴ」の注目度が、データを見る限りは長続きしていない。

そもそも、お膳立てといってもDオタ向け、それも「レジェンド・オブ・ミシカ」という2014年に終了した古典的名作にフォーカスを当てたわけで、この方向性はロイヤリティが既に著しく高い層を引き留める作用が働きはするものの、新規顧客を継続的に呼び込む圧倒的な力があるかと言われると、正直なところ微妙な反応をせざるを得ない(だとしても、同ショーはどの層が見てもそれなりに素晴らしいものではあるが)。

皮肉なことだが、TDRがショーパレのインフルエンサーマーケティングに迷走する中、ユニバーサル・スタジオ・ジャパンは翌年にZ世代を中心に世界的に絶大な人気を誇るアーティスト「ado」とコラボした「ハロウィーン・ホラー・ナイト」を開催しており、こちらは「唱」が執筆現在3億再生を突破するなどしてかなりの注目を集めた。

USJは、ショーパレもといエンタメがロケットスタート的な側面を持ちつつも、そこまで注目度が長続きしないことを十分に理解しているようである。adoとのコラボを季節限定イベントに設定したのも、そういう事情がありそうだ(まあ、そもそもホラーナイトのコンテンツ力が強すぎるので、何をしようが秋の注目度は高くなりそうだが)。

ビリーヴの経験をもとに、「再投資先として客単価向上分のロイヤリティを回復させるだけの力は、ショーパレにはない」として、東京ディズニーシーにおいてはショーパレを縮小する方向性に舵を切ったのかもしれない。

ちなみに、「エンターテインメント・ショー製作費」は、2019年3月期(コロナ禍直前)では79億3100万円だったのに対して、2023年3月期では48億8600万円である*¹⁰。ただ、これはコロナ禍関係なく長期にわたって減少傾向である(以下グラフ参照)。

ここで疑問になってくるのが、何故東京ディズニーランドではショーパレにも力を入れているのに、東京ディズニーシーだけが縮小の煽りを受けているのか、という点である。

この点については、東京ディズニーシー特有の事情がありそうだ。

ディズニーシーはショーパレに向かない

「このパレードは、ファンタジーランドをスタートし、プラザを回り、トゥモローランドを抜けて、トゥーンタウンへと向かいます」

お馴染み「ドリーミング・アップ!」のスピールだが、この文章が、ランドとシーとでショーパレに格差がみられる一因を表している。

東京ディズニーランドにて公演されるパレードは、「パレードルート」と呼ばれる専用のルートを通っていくわけだが、このルート、殆どのテーマランドを通過するのである。

東京ディズニーランドはシンデレラ城を中心に広がっており、ヨーロッパでみられる教会を中心とした宗教都市のような街構造をしている。

従って、どこからでも中枢であるシンデレラ城が見えるように比較的視野が開けており、パークのどこかにいれば、パレードを遠目にでも鑑賞できるのだ。

対して、東京ディズニーシーはどうだろうか。

それぞれの世界観を維持するために、各テーマポートは完全に独立しており、更に中心に大きなプロメテウス火山が鎮座しているため、視野が狭くなっている。

メディテレーニアンハーバーで公演されるハーバーショーは、東京ディズニーランドのパレードとは異なり、基本的にメディテレーニアンハーバー以外のエリアで鑑賞することは不可能である。

ある意味、メディテレーニアンハーバーはひとつのステージなのだ。そのステージを囲むように鑑賞エリアが円状に広がっている。

そうなると、せっかく大型のショーを公演したところで、鑑賞できる人は限られてくるし、独立した世界観の維持のためにパーク全体をイベント一色に染め上げることも難しい。

そもそも、ショーパレそれ自体が一日の公演時間が限られており、更に場所まで制限されているという性質を持つわけで、効率的なパーク時間を楽しみたい一般的な消費者からすれば扱いにくいコンテンツなのである。

それに加えて、東京ディズニーシーの街構造がショーの鑑賞機会を狭める性質を持っており、ショーを前面に押し出したパーク戦略が有用でないのは想像に難くない。

一昔前ならまだ良かったのだが、昨今の混雑具合を考慮すると、東京ディズニーシーは完全にショーパレに不向きな場所となってしまった。

以上の要因をもって、東京ディズニーシーのショーパレは衰退したと考える。

[3章 要点]

・ディズニーシーにおいて、新規ショーパレは、上げた客単価分低下したロイヤリティを回復させるだけの力がなかった。

⇨満を持して登場した「ビリーヴ!シー・オブ・ドリームス」の話題性が長続きしなかった(ソアリンのおよそ半分ほど)

・東京ディズニーシーは構造的にショーに向かず、ショーパレを前面に押し出したパーク戦略が有効ではない。

4. 復活は有り得るのか(厳しい)

この章では、東京ディズニーシーのショーパレが復活する可能性について、個人的な持論を展開していきたい。

まずレギュラーハーバーショーについてはかなり厳しい、と考えている。

コロナ禍関係なく、全体的にエンタメ製作費が削減している中で、当然よりパーク全体を彩る東京ディズニーランドのパレードの方に予算を割きたいわけで、鑑賞機会の少ないハーバーショーに力を入れるインセンティブが果たしてあるのだろうか。

ショー・エンターテインメントに割く予算を、今後も各年度50億円前後で移行すると仮定してみる。

仮に「レジェンド・オブ・ミシカ」クラスのハーバーショーを作る場合、当時の金額で約30億円、リゾート全体のエンタメ予算の半分以上を費やすことになる。

期待できるとしてもせいぜい東京ディズニーシー25周年期間中のみの公演を想定した、10億円クラスのものではないだろうか。

季節のハーバーショーも、考察に述べたように東京ディズニーシーは構造としてあまりショーを主軸としたイベントに向いている場所ではないので、以前のように上陸するような大規模なものは厳しい。

予算を考えてみれば、ディズニーシーの今後はいち年度につき1作程度の新規ステージショーの開発がしばらくは続くと予想(つまり、来年度はハンガーステージの新ショー「ドリームス・テイク・フライト」で終わり)。予算をぽっきりランドとシーで折ると25億円ずつで、ランドに重点的に投資するならシーは年間20億円ほど、これはいちまともな新規ステージショーをようやく作れる額である(季節ショーをコストカットすればの話)。

更に言ってしまえばファンタジースプリングスに3200億円*¹¹もかけてしまった(構想はコロナ禍前で、当時は景気が良かった)わけで、ディズニーシーに関しては一旦FS分の投資額を回収しなければならない。しばらくは投資を抑えて、高めたロイヤリティ分客単価も上げ、キラーコンテンツとしてFSを使い倒す時期を送るだろう。

では、中長期的に見た場合に、ショーパレが全盛期のように復活することは有り得るのか?

こちらについても、私はあまり希望的な見方をしていない。

オリエンタルランドの中長期的な経営課題は、パーク内の充実度も当然あるが、一番は新規事業を通した「舞浜依存の脱却」にあると感じる。

舞浜に新たに開発できる土地は殆ど残されていなく、今後はスクラップアンドビルドを繰り返すしかない。

そして、新型コロナウイルス感染拡大で改めて舞浜依存の収益構造であることが露呈し、東京ディズニーリゾート以外の売上基盤の確立が求められた。

その意味でのクルーズ事業であって、ショーパレを充実させることの優先順位がそう高くない事は伺える。

残念ながら、かつてのディズニーシーは帰ってこない。

コロナ禍が致命的な打撃にはなったが、仮にコロナがなかったとしても、遅かれ早かれショーパレは衰退していた。

私たちディズニーファンは、ショーパレが大好きだった。

ショーパレの為に何時間もかけて地蔵し、キャラクターが出るたびに黄色い悲鳴をあげ、時にはそのメッセージに心打たれて涙を流し、「また来よう」とパークを後にする。

しかし他の消費者はどうだ。

何時間もかけてはるばるやってきた家族連れが、友達と遊びに来た学生が、果たして同じことをするだろうか。同じ価値を共有するだろうか。

その問いの答えは、今のディズニーシーが明らかにしている。

ディズニーシーのエンタメの核を担っているビッグバンドビートですら、東京ディズニーランドでも公演されている「ジャンボリミッキー!レッツ・ダンス!」をよそに、その歴史に幕を閉じるのだ。

私にとって、私たちにとっての大切なものが、社会にとってもそうなのかは全く持って別の話。

悲しいが、東京ディズニーシーは次のステージに移行しているようだ。

でも、TDRはずっっっっっっと天下を取り続けている。だからある種の殿様商売が出来る。エンターテインメント業界の魂ともいえるコンテンツの質よりも寧ろ、ディズニープレミアアクセスだとか、パークチケットの値上げだとか、小手先の調整で平然と売上を叩き出す。それがただただファンとして悔しい、ただそれだけである。ここは、そんな場所ではなかった。

以前こんなことを言っていたようだが、恐らく私にとって魂が震えるほどの感動を覚えた「ショーパレ」は、東京ディズニーシーにとっては「ファンタジースプリングス」にその殆どを代替されたのだろう(実際、FSはFSで確かに感動する)。

「ここは、そんな場所ではなかった」といっても、それはいつを基準にしたという話で、本当の意味で東京ディズニーシーがただただエンタメを充実することに尽力していた時期は、私が生まれる前のちょうど開園した頃ではないだろうか。

エンタメを充実させれば、その分の投資額を回収しなければならないわけで、ある意味開園から時間が経てば経つほど、ファンが求めているような東京ディズニーシーのそれとは大きく乖離していく。

それでも何らかの形で適応しついていくのか、あるいは界隈から離脱するのかは個人の自由だ。

私もディズニーに対する感情が徐々に分からなくなってきてはいるが、それでもショーパレをピックアップした記事を3カ月かけ20000字執筆し、それでいてファンとの交流を楽しむために無料で公開するということは、それだけの情熱は確かに心の中に残っていることを思い知らされる。

その情熱は噓偽りないものであり、例え今のパークを愛せなくても、その軌跡をたどり、エンタメから享受した愛やら優しさ勇気やら夢やらを胸に抱き、混沌とするこの世の中を確かに一歩ずつ歩んでいきたいな、と、執筆しながら訳も分からず涙を流して思うのである。

こんな長々とした駄文を最後までお読みいただきありがとうございました。

もし他に何か考察があれば、コメントで共有して下さると嬉しいです。

そして、オリエンタルランドには是非この考察を裏切り、私に恥をかかせてほしいな、と思います。

おわり

[参考・引用文献(2024年12月閲覧)]

*¹ 株式会社オリエンタルランド. 2024. 「第64期定時株主総会事前質問主なご質問へのご回答」

*² 株式会社オリエンタルランド. 「セグメント情報」

*³ 株式会社オリエンタルランド. 「OLCのビジネスモデル」

*⁴ 株式会社オリエンタルランド. 2024. 「有価証券報告書」 p.10

*⁵ 株式会社オリエンタルランド. 2022. 「「ディズニー・プレミアアクセス」導入決定のお知らせ」

*⁶ 株式会社オリエンタルランド. 2022. 「東京ディズニーシー®新規ナイトタイムエンターテイメント「ビリーヴ!~シー・オブ・ドリームス~」が 11月11日(金)にスタート」

*⁷ 株式会社オリエンタルランド. 2019. 「東京ディズニーシー®の新規大型アトラクション「ソアリン:ファンタスティック・フライト」2019 年 7 月 23 日(火)、ランドオープン決定」

*⁸ 株式会社オリエンタルランド. 2023. 「2023年3月期決算説明会」

*⁹ 東京ディズニーリゾート. 2019. 「ミニーのファッションコレクション」結果発表!」

*¹⁰ 株式会社オリエンタルランド. 2024.「ファクトブック 2024」(「売上原価明細表」内「エンターテインメント・ショー製作費」)

*¹¹ 株式会社オリエンタルランド. 2024. 「東京ディズニーシー®「ファンタジースプリングス」本日開業」