【個人投資家研究所】002 井村さん 「見切り品になっている納豆を買え」

IRTVの個人投資家研究所のまとめをやっていきます

前半:株価が2倍になる株ってどんな株?

株価はPER(評価)☓EPS(利益)なので、

成長とバリエーションの水準訂正の「両方」を取りに行く

ただ、「成長」ってみんな同じこと言うんだけれど

成長とは何の成長を言うのか、まで解像度を上げていくことが必要。

「何の成長を重視するか」は銘柄や業種によって変わる。

グロース系はトップラインのほうが重要である場合もある。

今の相場は配当成長が重視される相場だった。

バリエーションについても何を持って割安というか割高というか。

PERが基本とはなるが、最近はどう考えても低PBRの是正が期待されてPBRに注目が集まっていた。EV/EBITDAやPSRを重視する場合もある。

「何の物差しを使って評価するか」自分の物差しに、マーケットがちゃんとツイてくるかを考えて計算する。

見切り品になってる

本源的な価値が90円のものが45円になっている=45円のαが生まれている。さらにいうと、期限前のほうが発酵して美味しくなっている=本限定な価値は上がっているからそれ以上に安くなっている

価値が上がりつつ見切り売りをされているものでないとダメ。

これは、下記の本でも同じこと言ってます。

「安い株」を買うのではない。500円のものの価値が250円に下がったから250円になってる株は買っても全然意味がない。価値が落ちてないor上がっているのに安くなっている時に買う。

後半

1:マクロの話

ピンポイントで相場の切り替わりポイントを見つけたり決め打ちしようとしないほうが良い。できないからやろうとしないほうが良い。

それより最悪の状態を想定しておいて対応できるようにしてくことのほうが大事

2:個人がマーケットに備えるためにできることは3つある

・まずマーケットが今何を嫌がっているのかを理解する

・「マーケットが怖がっていること」が自分が持っている株や日本株の業績に影響にどういう影響を与えるか?ということを考える

でも「自分は持ってない」

ただ、金利の上昇によってマルチプルの縮小は起きるからこの点はちゃんと考えておく。ただし、企業の本源的価値とは分けて考える。

だから常に株価は「本源的価値」☓「マルチプル」で分解する。

・「合理的に起こりうるであろう」最悪の事態を考えておく

いろいろな事情を考えてマザーズは600ポイントまでは下げうると考える。

逆に言えば、想定する最悪のところまできたらそこは「みんなが逃げているところで自分は買う」ことが出来るかどうかが重要。

相場は常にいろんなことが起こりうる。

その一つ一つのイベントに合わせて見通しは買えなくてはいけない。

いずれにせよ、どういう状況になってもファイティングポーズをやめない。むしろ最悪の状況が来た時にはまだ買えるという資金管理は必要。

「この最悪の状況を想定する」というところで重要なのが「かぶ1000」さんがお話してくれていた「変動率を把握する」ということと繋がります。

よかったら合わせてどうぞ。

おまけ:バランスシートを見て銘柄を選びましょ

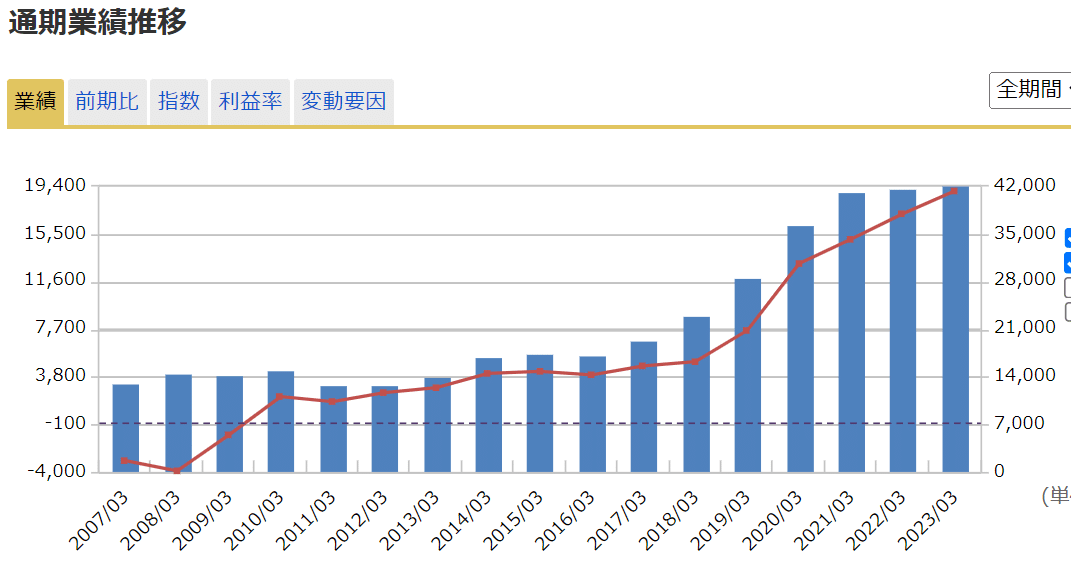

「ジャストシステム」を例にしてBSをてチェックしてみましょう。

初心者はPL(損益計算)と、PERくらいで評価するよね。

そうすると、ジャストシステムは最近は伸びが鈍化しているし

今期はまさかの減収減益!

直近のグロース株に対する厳しい評価もあって、現在のPERを単純に計算すると13倍程度の水準まで株価が低下しました。

今までの成長率と比べると確かに低くなってはいるのでこういう評価になるのはわかる。

このように、PLで見るとまあ「ふーん・・・こんなもんかな…」という感じなんですが。

でもこれをBSで見てみると…

初歩の初歩

1:「時価総額=ネットキャッシュ+事業価値」と単純化して考えてみる。

2:「事業価値は、フリーキャッシュフローの何倍ですか?」を計算する

フリーキャッシュフローは120~130億円稼ぎ出している。

(安定してる企業なら10倍ついててもおかしくない)

つまり、今の評価は「ストックビジネスの収益性が今後毀損していく」と見られているのでなければ何かがおかしいということになる。

あとは「本当にこの企業のビジネスモデルは今後だめになっていくのか」を考えて、そうだと思うなら今の株価は正しい。そうじゃないなら株価が売られすぎている、と判断して戦略を考えることが出来る。

PLとかPERだけ見てると意外とこういう事がある

BSを見ることによって「非事業価値」と「事業価値」を切り分けて、事業価値をフリーキャッシュフローで評価することができるようになる

同様にして、他に2銘柄を紹介してくれてます。

こういうのをさらっと出してくれるくらいだから、井村さんが投資してる現在の銘柄がいかに強いかって話。オープンリーチなのもわかる。

「バリュートラップ」に要注意!

バリュー株は、いくら安くても、いくら自分だけ資産価値に気づいていたとしても、それをみんなが評価しないと意味がない。

2024年の戦略 「個別銘柄を丁寧に見ていく」年

低PBRとか特定のセクター全体が再評価されて株価が上がるというような幸運なマーケットはもう一巡した。

2024年になったら、商社株や資源株や銀行株や食品株や電力株や九州関連株や建設DX株や造船株買ってればそれだけでOKという年ではない。

コロナから3年かけて、金利やサプライチェーンの影響で市場にいろんな歪みが出て、そのせいでものすごく上がったりものすごく下がったりした銘柄が出た。

最後に残っている歪みは「円安」。これの影響がいろんな企業にどういう影響を与えるかを考えておく。

とにかく来年は難しい年になるのでそこは要注意!

おまけのおまけ:残り2銘柄のチェック部分

というわけで、興味がある人は「手間いらず」も同じように見てみてください。

1:手間いらず

クックパッドを飛躍させた穐田さんの会社。

株価が上がりすぎたところからガイダンスが弱すぎたのでグロース売りに押されて急激に株価低下しましたね。

これを同様にBSで見てみると……。

時価総額は162億。ほぼ現金で60億。

フリーキャッシュフロー創出能力は年々伸びていて今10億。

PLでみると、ちょっとEPSが前年比で下がったし、PER20倍は高いかなと見てしまうわけですが…

2:もっと酷いのが「イトクロ」

業績だけ見たらダメダメですね。しかもこれがPER24倍!高い!ってなる。

ところがBSでみるとまるで景色が違ってきて。

現金が75億円あるのに、時価総額が73億円。事業価値は0評価!

ただ、ジャストや手間いらずとちがってこちらはちょっと問題もある。