「MAXPAIN理論」の解説:SQの着地点を当てるのではなく現在の価格との乖離をチェックすることが役に立つ

ニール・ピアソン氏が考案した理論。まだまだ検証が不足しているため絶対の信頼はおけないが、参考にしたい話です。

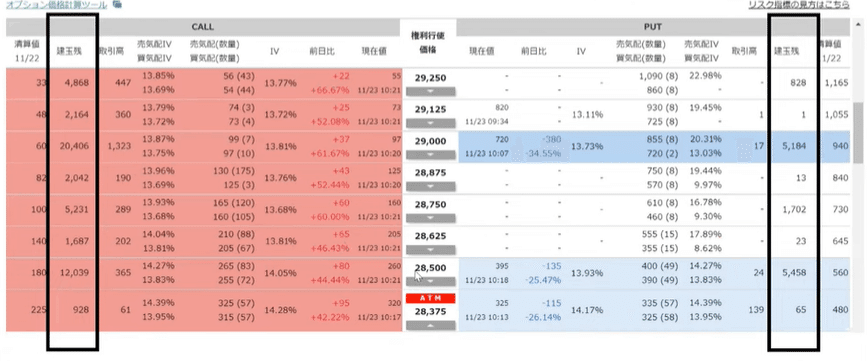

MAXPAINとは、満期を迎えたときにoptionの「買い玉」に支払われる金額が最小になる価格のこと

マーケットメイカーや売り方としては、できる限り買い手の利益を最小にしたがるはずだ、ということを前提で、option満期日にはMAXPAIN付近に原資産価格を調整するのではないか、と推測します。

ぶっちゃけ1年くらいずっと見てますが、ピタリ賞自体は2~3割くらい。結構外れます。ただし、現在価格がこのMAXPAINから大きく外れているとき強力な効果を発揮します。確実にMAXPAINを想定して着地点を調整しようとする動き自体はあると考えられます

オプションはCALL、PUTそれぞれの買い方がいて綱引きをしている

これさえわかっていれば、見えている建玉をすべて合算して満期日の利益が最小になるところを見ればよい

その時々のMAXPAINの計算方法自体はとても簡単

ぴたり賞じゃなくてレンジを計算する場合はIVを√52で割った範囲がブレると思えばOK。だが見ての通りレンジを見ると幅が広すぎて役に立たない

計算する際に厄介なのは、「途中のポジションが」満期日に権利行使されるかどうかはわからないということ

例えば2022年12月SQに関していうと、ずっとCALL買い越しが続いていますが、果たしてこれを得させるかどうか、ということですね。

MAXPAIN戦略の難点=ボラティリティが高いときにレンジを外れると売り方のヘッジで大きく外れたところに着地することがある

実際の例① MAXPAINが上にあった場合

実際の例② MAXPAINが↘にあった場合

11月も大外れだが、途中までは想定通りの結果

MAXPAINでは27000あたりに押し込みたかったがFOMCで爆上げ

結論として、MAXPAINとのズレから「方向性」は見えるが「着地点」をあてるのは難しい

12月SQはMAXPAINが27300のラインにある。

直近まで28500だったのでオプションの売り方(特にマーケットメイカー)

が一気に下に押し込んできた形になる。

じゃあこのまま27300まで行くかというとそういうわけではなく、ここからのオプションの動きによってMAXPAINは変動しうるし、先ほども言った通り着地点は必ずしもマーケットメイカーの都合通りにはいかない。

という感じです。

どちらかというと、原資産価格との乖離で、あまりに大きいときに危険シグナルを出すという役割としてとても期待ができる手法です。

いいなと思ったら応援しよう!