1/27~1/31の振り返りと来週の展望,今週はDeepSeek Shockに始まり2024年GDP速報値やFOMCなど経済指標が目白押し、2/1から正式に決定された関税の影響は?

今週は週明けからDeepSeekの件で相場が大きく動き、Nvidiaが1日で過去最大となる-17%以上下落し時価総額が5000億ドル以上も吹き飛んでしまいました。多くの個人投資家さんたちもNvidiaの株式を保有されておられると思いますので(もちろん私もです)、かなり影響が大きかったのではないかと思います。

さて、話題を大きく席巻しているDeepSeekですがその後の報道では開発コストに関して一部しか言及していない論や、大規模で高性能のGPUチップを必要としないのではなど初動を否定するような記事が散見されました。

実際のところは相場が大きく動いたのはこの点の優劣が問題なのではなく、今まで多くの投資家さん達がNvidiaは1強だとか、AI開発はNvidiaのGPU無くして成しえないと思っていたところにローコストで開発したアプリが思ったより優秀だったと思わせた事で、これから先にも同様の事象が起こり得ると思いNvidia1強の未来に疑問を感じ始めた人が増えてきたからだと思います。

もちろん近未来ではNvidiaの優位性は変わらないと思いますし、何より一番NvidiaのGPUを購入しているハイパースケーラーがまだ方向性を変えていない点がそれを裏付けると思います。先日のMetaの決算説明会でも2025年は600億ドル~650億ドルもの大金をAI関連に注ぎ込む計画を発表しておりますし、Microsoftも2025年3Q、4Q(1月~6月期)は2Qと同様の投資計画を発表し、年間では過去最高の800億ドルを投じる計画を発表しておりました。

これらの背景から現在の状況では近未来でデータセンター需要に対して大きな変化が表れるとは考えにくく、電力に関しても引き続き供給ひっ迫の様相が垣間見えますので火曜日以降の株価推移が物語っていると思います。

しかしNvidiaの株価は今週その後も冴えませんでした・・・

個人投資家の大きな期待をよそにNvidiaの株は空売りの比率が上がり、浮動株に対する空売り比率は11.35%にまで上昇しております。もちろん何かのきっかけでショートカバーになれば一気に上昇する可能性もありますが、空売り比率の高い銘柄はその分リスクも総じて高いという事になりますのでこの点は頭に置いておきましょう。

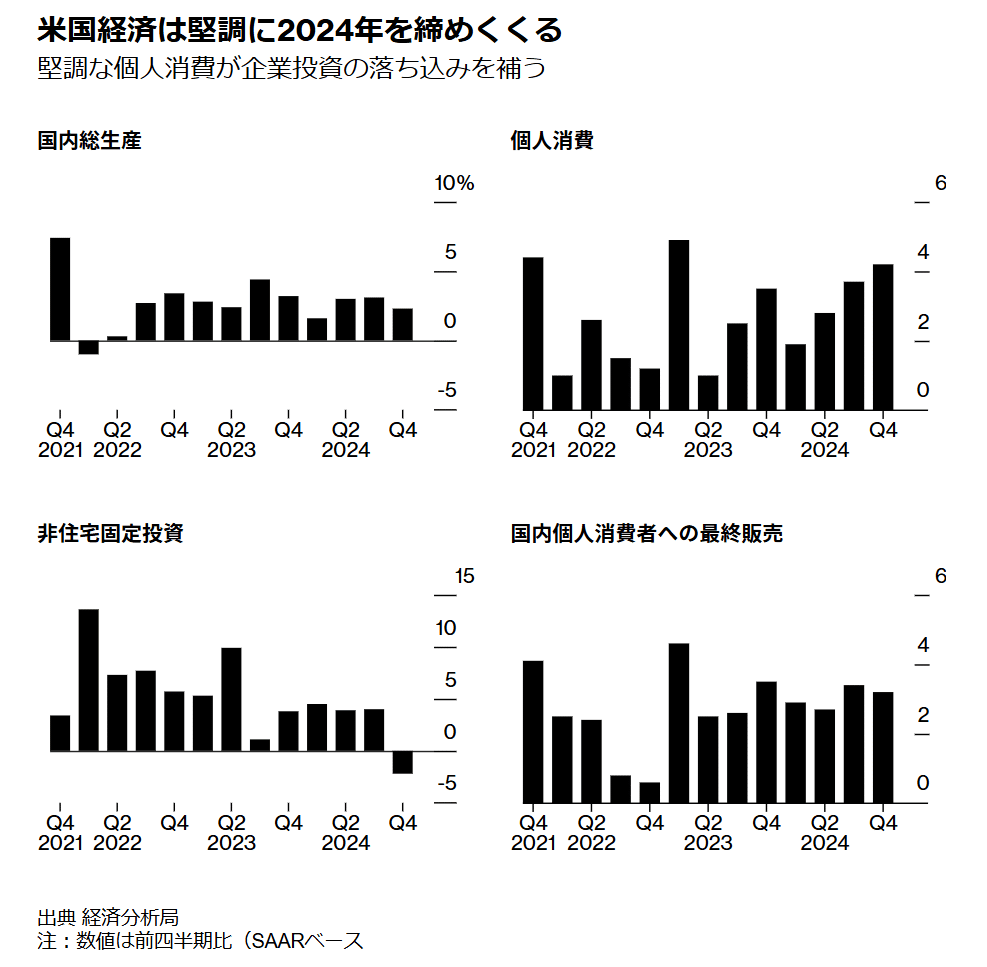

今週は1/30にいくつか大きな経済指標の発表がありました。まず2024年10月~12月期のGDP速報値が発表され予想値は2.7%に対し結果は2.3%と予想値からは下振れてしまいましたが、2024年通年では2.8%の成長と非常に強い経済成長を見せておりました。

中でもGDPのおよそ7割を占めると言われる個人消費の部分が4.2%増と2023年Q1以来の高い伸び率を誇っており、主に自動車の販売が好調だったようです。

GDPの数字は、世界最大の経済大国が今年も堅調に推移したことを示すもので、インフレの継続と借入コストの高騰に直面する中、消費者がタフであったため、一時は著しい減速が予想されました。

その前の2年間(2023年、2022年)はそれぞれ2.9%、2.5%の成長であったが、2024年は2.8%の成長でした。

パウエル議長は米経済は力強いと述べ、これはGDP報告によってさらに裏付けられた。 個人消費と企業投資を含む、エコノミストが好む基調的な成長傾向を示す指標である国内最終消費者売上高は、3.2%の堅調なペースで増加しました。

「この報告書は、FRBの政策が前期に過度に制限的なものでなかったことを保証し、金融政策は良好な状態にあるという昨日のパウエル議長の主張を補強するものだ。 FHNフィナンシャルのマクロストラテジスト、ウィル・コンパーノール氏は、「昨年末の経済のファンダメンタルズがどうであれ、連邦政府の新たな政策によって、経済はすぐに新たな軌道に乗る可能性がある。

「FRBは辛抱強く、今後発表されるデータの推移を見守ることができるだろう。こう述べております。

ここでBloombargエコノミストさん達の今年(2025年)の見解を述べておられる記事を転載させていただきます。

今年の経済見通しは、より緩やかな成長となっている。 最新のブルームバーグ月次調査によると、GDP成長率は平均2.2%まで冷え込み、エコノミストはFRBの利下げは数回にとどまると予想している。 同時に、トランプ大統領の政策展開が不確実性を高めている。

トランプ大統領は、製造業への投資を促進し、国内生産を奨励するために、おそらく今週土曜日にも関税を導入しようとしている。

しかし、新たに公開された2019年の政策決定会合の議事録によれば、トランプ大統領が第1期に実施した関税措置は工場雇用の減少を招き、鉱工業生産は縮小した。 トランプ大統領の関税は以前にも米国の成長を阻害したが、今回もその恐れがある。

関税の脅威は、主要国の経済が苦境に立たされているときにやってくるため、世界の他の国々を懸念させている。

米国経済が世界の同業他社を凌駕し続けているのは、賃金が物価を上回るペースで上昇し、失業率が低いという労働市場の好調が主な要因だ。

これが個人消費と幅広い経済活動を支えている。

木曜日に発表された労働省のデータによれば、この6週間で最大の減少となった。 継続申請件数は3年ぶりの高水準から減少した。

第4四半期の米国経済は、前年同期比で2.5%拡大した。

これに対してユーロ圏の成長率はわずか0.9%であった。

ドイツでは、GDPは2023年の0.3%減の後、0.2%減となり、1950年以来2年連続でヨーロッパ最大の経済が縮小した。 フランス経済は2023年第4四半期からわずか0.7%の成長率だった。

アジアに目を転じると、最近のデータでは、中国のツートラック経済は、貿易が引き続き原動力となっている一方、個人消費は鈍いままであり、今年も続くと予想されるデフレ・スパイラルの一因となっている。

物価変動の調整前では、中国経済は2024年に4.2%まで減速し、これは中国が1970年代後半に市場経済への移行を開始して以来、2番目に弱いペースである。

こうして見ると前年同期比で経済が2.5%拡大する事象がいかに凄い事か分かと思いますが、今年は関税の影響などで2.2%の成長予想が出ております。

経済成長と株価の成長は比例している点が多いので、今年はより慎重なポジションの取り方が重要になってくるかもしれません。

今週の株式市場の振り返り

今週の株式市場は波乱含みの展開に始まり、その後値を戻した銘柄もあれば下落したままの銘柄もそれなりにありました。これは投資家センチメントが一部では回復していると見る反面、株式市場から資金が抜けてしまい他の市場に流れてしまった可能性も考えられます。

こちらは今週5営業日に絞った主要4指数の株価チャートの推移ですが、あれだけインパクトがあったように思える27日のDeepSeek Shockで指数自体はさほど下落しておりません。一部の銘柄(主に先端半導体系銘柄)が大きく売られましたが裾野が広がった形になっているので、今週終わって見れば・・

NYダウ 44544.66 今週+0.36%の上昇

SP500 6040.53 今週+0.78%の上昇

NASDAQ100 21478.05 今週+1.64%の上昇

NASDAQ総合 19627.44 今週+1.40%の上昇

Russell2000 2285.04 今週-0.08%の下落

と、このようにNASDAQは強い上昇を見せておりました。が、週間(先週金曜日を含んだ6営業日)のヒートマップで見ると半導体関連銘柄と決算の悪かったMicrosoftやServiceNowが大きく売られておりますが、他は比較的堅調な株価推移だった事が分かります。

特にNvidiaに関してはGPU需要が減速していく未来を投資家が見始めてしまった事が大きな点ですので、今月末のNvidiaの決算でJensen Huang CEOがこういった懸念を払しょくする様な決算内容やガイダンスを出してこないと株価は軟調がつづいてしまうかもしれません。

さらに今週トランプ大統領がホワイトハウスでJensen CEOと会談をしており、内容は公開されておりませんが恐らくDeepSeek関連の見解と国家安全保障に絡む対中国への輸出制限について話されておられると思われます。

こうした輸出規制の問題もNvidiaの株価には逆風に働いている為、上値は重い展開になるやもしれません。

(現在米国政府はDeepSeekのアプリから中国政府に情報が流れる事を懸念しており、DeepSeekについて今後なんらかの制限が課せられる可能性があります。)

来週(2/3~2/7)の経済指標

来週は月初で主に雇用に関する重要な経済指標の発表がありますので、

日にちごとに時系列でまとめてみます。

2/3(月)

1月製造業購買管理者指数(PMI)予想 50.1 前回 49.4

2/4(火)

ISM製造業購買担当者景気指数(1月) 前回 49.3

ISM製造業価格指数 前回 52.5(1月)

ISM製造業雇用指数 前回 45.3(1月)

アトランタ連銀GDPNow Q1速報値 予想 2.9%

2/5(水)

JOLTS求人件数(12月) 前回 8.098M

ADP非農業部門雇用者数(1月)前回 122K

サービス業購買部協会景気指数(1月)予想 52.8 前回56.8

マーケット総合PMI(1月)予想52.4 前回55.4

2/6(木)

失業保険申請件数、失業保険継続受給者数 前回(207K、1858K)

ISM非製造業景気指数(1月)前回 54.1

ISM非製造業物価指数(1月)前回 64.4

ISM非製造業雇用指数(1月)前回 51.4

2/7(金)

非農業部門雇用者数(1月)前回 256K

失業率(1月)前回 4.1%

平均時給(1月)対前年比 前回 3.9%

非農業部門民間雇用者数(1月)前回 223K

ミシガン大学消費者信頼感指数(2月)前回 71.1

ミシガン大学期待インフレ率(2月)前回 3.3%

ミシガン大学期待インフレ率5年(2月)前回 3.2%

と、Q4のホリデーシーズン需要からは離れマーケット総合PMIがQ4時よりも大きく予想値が下回ります。これは航空業界なども影響を受ける季節性要因ですので必ずしも悲観する内容ではありません。

今週南米のコロンビアに米軍ヘリで不法入国者を強制送還した報道がありましたが、市場はこうした移民政策を厳しくする事での人手不足や賃金上昇がインフレに結び付く事を懸念しております。

まだトランプ政権発足後間もないので直ぐには指標に影響してくるとは考えにくいですが、恐らく昨年以上に雇用と物価の指標にはマーケットは注目してくると思われます。

2/3~2/7までの主要企業決算発表

来週2/3~2/7に決算を発表する主な企業です。注目企業をピックアップしてみます。

2/3(月)

Palantir technology(PLTR)Postmarket

2/4(火)

Paypal Holdings(PYPL)Premarket

Spotify(SPOT)Premarket

Advanced Micro Devices(AMD)Postmarket

Alphabet(GOOG,GOOGL)Postmarket

2/5(水)

Uber Technologies(UBER)Premarket

Qualcomm(QCOM)Postmarket

Arm Holdings(ARM)Postmarket

2/6(木)

Eli Lilly(LLY)Premarket

Roblox(RBLX)Premarket

Amazon(AMZN)Postmarket

Cloudflare(NET)Postmarket

Fortinet(FTNT)Postmarket

Powell Industries(POWL)Postmarket

週明け月曜日早々からPalantirの決算です、前回の決算で高騰したきっかけにもなった対民間企業顧客増の一因になっているPalantir のAIプラットフォームの普及状況。前回米国商業部門(民間企業契約)が前年同期比で+54%、政府関連部門で+40%と大きく成長してきました。これが引き続き堅調に推移しているかがポイントになると思います。

火曜日のAMDは主にデータセンター部門の成長(前回3Qでは前年同期比+122%と大幅に増加)が継続しているか、AIチップ(MI300など)需要がどの程度売り上げに寄与しているかは注目です。また開発費や製造費などのコスト増も最近では話題になりますので、この点も注目したいと思います。

Alphabet(GOOG)はMetaの決算でも好調だった広告関連の収益(Youtube広告)や検索シェアの維持率がどの程度か、Google Cloudの成長率とCloud事業全体の収益や成長率、Geminiの進化度合い、AI関連費用の投資、独禁法の対応などが注目点として挙げられるかと思います。

水曜日のQualcommとArmはライセンスの問題で訴訟までもつれましたが、結果はQualcomm側の勝訴で一旦片が付きました。その後特に嫌悪な関係になった訳では無いと報道がありましたがどうでしょう。

QualcommはAppleが独自のチップを使用する方向に舵をきった関係が決算数字やガイダンスにどう影響してくるか、Armはライセンス料値上げを発表して先端技術の需要が落ちずに業績が堅調に伸びるか注目です。

木曜日は注目企業が数社ありますが筆頭はAmazonでしょう。

前回決算以降可能性が見直され、株価は過去最高値を何度も更新しました。AWSの成長動向や他社と同じくデータセンター関連への投資方針、小売り事業のパフォーマンス、広告事業の成長度合い、そして今後のAI戦略や衛星インターネットサービスの今後の見解など注目点が多いです。

他にCloudflareやFortinetはつい先日セキュリティ関連銘柄のRatingがアナリストによって上方修正された事で株価が大きく躍進し、NETは1日で10%を超える上昇を見せました。DeepSeekの件もあり米政府が神経をとがらせている背景もありますので、CyberSecurity企業の需要は今後もさらに伸びる事が期待されております。

1/23(木)~1/29(水)米国預託証券(ADR)資金フロー

投資家がどこに資金をおいてどこから資金を抜いていたのか週間単位でグラフ化した資料を基に見て行きたいと思います。まずは全体像から

先週までの約38億ドルのMMF購入から一転、今週はほぼ同額と思われるMMFを売り越しておりました。債券全体に流れた資金量よりも売却されたMMFの資金量の方が圧倒的に多いので、続けて見て行きたいと思います。

今週国債以外の債券市場へは先週と同じくほぼ純流入が目立った形です。

特に一般国内課税債券ファンドには3.5億ドル以上資金が流入した形です。

他にも個人ローン債券や住宅ローン債券、米国中期政府ファンドにそれぞれ1.5億ドル前後の資金流入が見られました。これらは個人というより機関投資家さん達の資金フローが主なものだと思います。

次に株式ファンドへの資金フローですが、今週はInfomation Technologyセクターファンドに2億ドル以上の資金流入が見られます。またFinancialファンドへは3週連続で増加した資金が流入しており、こちらも1.5億ドル強の買い越しです。その他Healthcareセクターからは6000万ドル強の資金流出、金や他金属のコモディティ関連ファンドからも4000万ドル強の資金流出が見られます。

私はこれらの資金フローを株式市場の銘柄に直接的な影響を与える可能性というより、大きな流れとして今機関投資家はどこに資金を置いているのかと言う点をおおよそイメージしておく事に利用しております。

主に株式市場の出来高と相関関係がある可能性もありますので、ミクロの視点とマクロの視点を意識した指標だと思います。

WSJ寄稿記事(1月相場のハイライト)

今週もWSJの寄稿記事より引用転載させていただこうとおもいます。

Markets End January Higher, and With One More Speed Bump

(1月の市場は上昇に転じるが、もう1つスピード・バンプがある)

Stocks rose in early 2025, even as fears over tariffs, rates and China’s surprise AI win took turns rattling investors

(2025年初頭の株価は、関税、金利、そして中国のAIによるサプライズ勝利に対する懸念が投資家を動揺させる中、上昇した。)

金融市場は、貿易摩擦の激化、金利の先行き不透明感、AI「ディープシーク」の衝撃にもかかわらず、金や国債から国内外の株式までが上昇し、波乱の1ヵ月を幅広く終えた。

金曜の午後、ホワイトハウスが主要貿易相手国であるカナダ、メキシコ、中国に土曜から関税をかけると発表したことで、投資家は1月の取引最終時間に動揺した。

米国の主要株価指数は、堅調な企業決算報告や個人消費に関する経済データが予想を上回ったことを受け、金曜日の朝には上昇していた。 しかし、関税の発表を受けて反転した。

テクノロジー株比率の高いナスダック総合株価指数は1.5%近く上昇していたが、0.3%下落して終わった。 S&P 500は0.5%の下落。

ダウ工業株は0.8%(337ポイント)下落し、石油大手シェブロンの株価が4.6%下落したことが足を引っ張った。

主要株価指数は今月も上昇した。 優良株のダウは4.7%、S&P500は2.7%、ナスダックは1.6%上昇した。

ホワイトハウスのキャロライン・リービット報道官が、カナダとメキシコには25%、中国には10%の関税を課すと発言したことで、金曜日の債券利回りは上昇した。

ベンチマークである10年物国債利回りは1月中旬から低下傾向にあり、今月は4.566%と小幅に低下して終わった。

トランプ政権下で関税引き上げが迫っていることから、インフレ率が上昇し、さらなる利下げの可能性が頓挫するのではないかという懸念が再燃した。 今週初め、連邦準備制度理事会(FRB)は基準金利を据え置き、再引き下げを行う前に経済の動向を見極めることを選択した。

新たな債券の金利が上昇するという見通しから、投資家は既存の債券を売却した。 そして価格が下落すると、利回りは上昇する。

株式市場はほとんど下落しなかった。 日本の日経平均は0.8%安で終わった

チップメーカーのエヌビディアは、人工知能熱狂の必需品株であったが、中国の新興企業ディープシークが今月初め、高度なAIモデルをライバル企業よりもはるかに効率的に訓練したと発表した後、大きな打撃を受けた。

エヌビディアの株価は1月に11%下落し、市場評価額は3482億ドルに達した。

市場最大銘柄のひとつであるエヌビディアの下落は、S&P500の情報技術部門を月間赤字に引きずり込み、業種別では唯一マイナスに終わった。 ハイテク株にとっても悪いことばかりではなかった。 メタ・プラットフォームズもAIプレーヤーで、月間で18%上昇し、時価総額2683億ドルを増やした。

「ハンティントン・プライベート・バンクのチーフ・インベストメント・オフィサーであるジョン・オーガスティンは、「資金は株式市場の中で回転している。

「通常、投資の世界ではローテーションという言葉が出てくると、何かが下落するものだからだ。 今はそうではない。 市場には楽観的な雰囲気が漂っている。好調な企業収益が、過去2年間上昇した銘柄にこれまで以上に高い価格を支払うことを正当化するのに役立っている」

ファクトセットによれば、金曜日の時点で、四半期決算を発表したS&Samp; P500企業の4分の3以上がウォール街の予想を上回った。 これは、アナリストの利益予想を上回った5年間の平均とほぼ同じである。

「U.S.バンクの資本市場調査責任者ビル・メルツ氏は、「市場の中で割高な部分は、間違いなく強いファンダメンタルズによって正当化できる。 「リスク資産がそれなりに好調に推移する背景がある。

まとめ

ここまで今週の振り返りや経済指標、資金フローや金利動向や株価推移をみてきましたのでまとめたいと思います。

最後に転載させていただいた記事は私自身も現在の相場は押しなのかそれとも引き気味なのか迷う部分も多かったといった背景から、同じことを思っておられる投資家さんも多くいらっしゃるのではないかと思いました。

そんな中で株式も強い銘柄には今までと同じように資金が流入して来ておりましたので、このような意見の方もおられるという意味で記載させていただきました。

今週の私自身のパフォーマンスは週間で先週比-3.4%と、27日には2020年2月以来の1日で10%超のマイナスを受けた所から60%以上戻しました。

これだけ戻せたのもたまたまかもしれませんが、大きく売られてしまった理由を自分なりに分析できていたのでチャンスと見るや買い向かった銘柄がいくつかあり、それら全てが現在では買値から15%ほど上昇してくれました。

また23%の下落したCelesticaも反発し決算内容からさらに買われ27日の底値から現在は30%以上も上昇した形です。実際にたまたまなのは間違いなく、再現性がどれほどあるのか分かりませんが、こうして毎日記事を書きマーケットを観察している事によってアンテナ感度が大きく上昇したことは間違いありません。

こうした経験から私と縁がある読者様やフォロワーさん達にマーケットの肌感覚をお伝えしていこうと思い、記事を書いております。

最近は以前と違い情報があふれておりますのでどの情報が自分に合っているかを精査する機会が増えたかと思います。

ただ自分が思っている事と相場の動きや自身の立ち位置が合っているとは限りません、これがプロですら勝てない可能性がある所以なのだと個人的には思います。これらを冷静に判断するためにも、ご自身で判断できる回数を尺度を増やしていく事が勝率を高める手段であると、改めて思う次第です。

ここまで長くなってしまいましたがお読みいただきありがとうございました。引き続き相場を注視していき、決算速報などはXにて投稿しておりますのでそちらも参考にしてください。

Celestica(CLS)24’4Q決算速報#CLS $CLS

— Ken 米国株式投資🇺🇸 US stock investment (@Ken_USstockinv) January 29, 2025

Revenue $2.55B Consensus $2.53B

(2.50B~2.60Bのmiddleレンジ付近です)

Beat $20M ⭕️ Y/Y+19.2%⤴️

EPS nonGAAP $1.11 Consensus $1.06

(0.96~1.11のTopラインと同数値です)

Beat $0.05 ⭕️ Y/Y+46.1%⤴️

Operating Margin 6.8%…

お疲れ様です☺️Microsoftの決算要点を簡潔にまとめた短信記事です。時間の無い方でも5分で読めますし、今後の方向性が見えると思います。

— Ken 米国株式投資🇺🇸 US stock investment (@Ken_USstockinv) January 30, 2025

時価総額300兆ドル超えの企業が毎期2ケタ成長する姿は圧巻で、中でも収益構造がより強固になってきているのが分かりますので、サクッとお読みください…

Meta Platforms(META)24’4Q決算短信記事

— Ken 米国株式投資🇺🇸 US stock investment (@Ken_USstockinv) January 30, 2025

数四半期前より収益構造が変化してきたMeta、コスト削減が功を奏し先日ルイジアナ州に巨大データセンターの建設をほのめかしたZuckerbarg CEO。

この大きな成長はAI無くして成しえない背景をこの決算で語っていると思います。#META #米国株 #Facebook…