2/10~2/14までの振り返りと来週の展望,乱高下した様に見える10年債利回りは実は週間で-0.33%と小幅な動きですが、PPI指標の発表後や小売り売上高指標発表後の動きに注目する事で、現在のマーケット方向感が見えて来ると思います。

今週相場を大きく動かしたのはまず12日の1月消費者物価指数の発表、前月比の指標グラフで見て分かるように3ヶ月連続で前の月を上回る指標になりました。Energyと食品を除いたコア指数(前年比推移)は予想以上ではあったものの9月~11月の水準に戻った形です。

相場はこの指標発表直後に大きく下落しましたが、その後じわじわと買い戻されておりますので、この背景にあるものを読み取っていく事でご自身の相場観をさらに飛躍させる事ができると思います。

1月の物価指数高騰の背景にある食品とエネルギー(燃料や電気、ガス)価格の高騰は無視できず、消費を冷え込ませてしまう懸念は残ります。

以下は品目別の物価上昇率ですが食品価格の上昇は顕著で外食費用も年率換算で3.4%も上昇しております。

中でも卵の価格上昇は目を見張るものがあり、先月に比べて15.2%も上昇、前年同月比と比べると53%も上昇してしまっているようです。

またアメリカは現在多くの地域が厳寒期に直面しており、暖房用のエネルギーも必需品となっているようで、この価格も12月に引き続き上昇しておりますので消費者の消費意欲が抑制されてしまう背景が見えてしまいます。

さて、このサプライズのCPI指標発表の裏でもう一つ注目のイベントが行われておりました。パウエル議長の上院、下院での議会証言です。

この議会証言は上院、下院の各議員から質疑があり、この返答の内容や言葉の選び方で相場が大きく動く可能性がある為、世界中が注目をしております。

そのパウエル議長の議会証言の内容についてWSJのNickさんが記事を書いておられますのでそちらを転載させていただこうと思います。

Powell Says Fed Doesn’t Need to Rush on Rate Cuts

(パウエル議長、FRBは利下げを急ぐ必要はないと発言)

Fed chair outlines paths for 2025: Hold rates steady if inflation doesn’t improve or cut if the economy slows more sharply

(FRB議長、2025年への道筋を示す: インフレが改善しない場合は金利を据え置き、景気がさらに急減速する場合は金利を引き下げる。)

ワシントン=連邦準備制度理事会(FRB)議長ジェローム・パウエルは火曜日、2日間にわたる議会証言の冒頭でシンプルなメッセージを伝えた。

経済が好調であるため、FRBは金利を引き下げる時期や引き下げるかどうかを決めるのに時間をかけることができる。

「この経済はかなり良い状態にある。 インフレ率をもっと下げたい。

そして、政策金利は良いところにあると考えており、これ以上の引き下げを急ぐ理由はないと考えている」

とパウエルは上院銀行委員会のメンバーに語った。

中央銀行は、20年来の高水準に近い金利を維持した後、2024年の過去3回の会合で金利を1%ポイント引き下げた。

パウエル議長は昨年の利下げについて、インフレ率の改善と労働市場の冷え込みを考慮し、FRBの政策スタンスの再調整が必要だったと弁明した。

パウエル議長は、最近の金利の動きについて上院議員からの反発をほとんど受けなかった。 昨年、FRBが金利引き下げに政治的な意図を持っていると非難した共和党議員や、金利が高すぎると指摘した民主党議員からの批判があったにもかかわらず、である.

共和党議員の一人、ルイジアナ州選出のジョン・ケネディ上院議員は、失業率を有意に上昇させることなくインフレ率を低下させる、いわゆるソフトランディングを達成したパウエル議長の背中をたたいた。

「ケネディはパウエルにこう言った。 「物事が完璧だとは言わないが、これほど軟着陸するとは想像もしていなかった。

FRBは先月の会合で金利を据え置いた。 FRB関係者は、少なくとも1ヵ月後の次回会合まではこの様子見姿勢を維持することを示唆している。

労働市場は、昨年夏に雇用の伸びが鈍化した後、安定しているように見える。 失業率は2024年1月の3.7%から昨年7月には4.2%まで上昇したが、その後は横ばいとなっている。 先月は4.0%まで低下した。

今後の見通しについてパウエル議長は、インフレ率が目標まで低下し続けず、経済が堅調に推移するのであれば、FRBはもっと長い間金利を据え置く可能性があると述べた。

労働市場が予想外に弱まったり、インフレ率が2%の目標まで予想以上に早く低下した場合には、FRBは利下げに踏み切る可能性があると述べた。

パウエル議長は、中立金利はパンデミック(世界的大流行)前の非常に低い水準から有意に上昇したとの見解を繰り返した。

(中立金利とは、経済を完全雇用に保ち、インフレを安定させる金利のことだが、直接観測することはできない)。

中立金利の上昇に関するこうしたぼんやりとした予測は、政策立案者がさらなる利下げに対してより緩やかなアプローチをとっている理由にもなりうる。

FRB高官は、物価上昇圧力が穏やかな水準で続いていることを示唆する最近のインフレ指標に気を良くしている。

しかし、彼らは、最初の任期と比べてはるかに積極的な関税の使用を含むトランプ政権による潜在的な政策変更が、インフレとの戦いの最終段階を頓挫させるような形で輸入品の価格を引き上げる可能性があることに不安を感じている。

FRBは短期金利をコントロールし、クレジットカードや自動車ローンの金利など、経済全体の借入コストに影響を与えている。

しかし、FRBが昨年9月に利下げを開始して以来、長期金利に大きな変化はない。その理由のひとつは、予想以上の経済成長を背景に投資家が利下げ期待を後退させたためだ。

パウエル議長は、投資家が財政赤字の拡大やインフレリスクをもたらす新たなショックへの懸念を強めれば、長期金利が高水準にとどまる可能性があると述べた。

パウエル議長は、「長期金利が高いのは、FRBの政策と特に密接に関係しているわけではない」と述べた。

FRBは2022年、40年ぶりの高水準を記録したインフレに対抗するため、急激な利上げを開始した。 多くのエコノミストは、インフレ率を低下させるためには景気後退が必要だと述べていた。

しかし、経済ははるかに回復力があることが証明された。

旺盛な個人消費、高騰する資産価格、そして2020年と2021年に景気を下支えするための積極的な景気刺激策の後遺症に支えられて、景気はこれまでのところ引き締め政策の影響を跳ね除けている。

FRBが好んで使用する指標で測定したインフレ率は、昨年末には2.6%に低下し、ピークだった2022年の7.2%から低下した。

By Nick Timiraos

日本時間2/12(水)22:30にCPI指標が発表された直後には2年債利回り、10年債利回りと共に10bp~15bpも急騰しましたがCPI指標の内訳が公表され、その後のパウエル議長の議会証言以降は下落の方向に転じております。

株式市場は12日のプレマーケット時には大きく売られておりましたが、ザラ場中では買い戻され、指数でもNASDAQがプラスで引けるなど大きく反転しておりました。

金利と株価の関係はこの後のPPI指標や小売り売上高に続いて行くわけですが、冒頭の表題にも書いたようにこのPPIや小売り売上高指標発表時の金利下落は個人的に要注目だと思っておりますので、少しこの点に言及してみたいと思います。

先ず市場はCPI指標発表後に上記グラフのように大きく債券を売り越しました。パウエル議長の証言やCPI指標の内容から季節性による影響が大きいと見る動きから金利は下落方向に転じましたが、それでも3bp前後の下落に留まっておりました。

要はこの時点ではまだ市場はかなり警戒をしている背景が読み取れると思います。しかしPPI指標発表後は9bp前後も金利が下落しているのです、このPPI指標から市場が何を読み取って大きく金利が低下したのか見て行きたいと思います。

PPI(生産者物価指数)とPCEデフレーター(個人消費支出物価指数)は、いずれもインフレ指標ですが、それぞれ測定する範囲と影響の仕方が異なります。

ただし、PPIの動向はPCEデフレーターの先行指標として機能することがあり、市場ではPPI発表後にPCEの動向を予測する手がかりとして注目されます。以下に関連性と市場の反応の見解を述べてみたいと思います。

PPIとPCEの関連性

価格の転嫁メカニズム

PPIは生産者(企業)が支払う価格を測定し、企業がコスト上昇を最終消費者にどの程度転嫁するかによって、PCEデフレーターに影響を与えます。

特にPPIの「コア(食品・エネルギー除く)」の動きは、企業のコスト増加が持続的に最終消費者価格に波及するかどうかを見る上で重要です。

PPIの構成要素とPCEの相関

PCEデフレーターは、消費者が実際に購入する財・サービスの価格を基に算出されるため、PPIの「最終需要向け財・サービス」の価格変動がPCEと一定の関連を持ちます。

ただし、PPIには消費者向けでない中間財や原材料が多く含まれるため、PCEと完全には一致しません。

PPIとPCEの時間差

PPIの動向は数カ月のラグを伴ってPCEに反映される傾向があるため、市場はPPIの変動からPCEの将来の動きを予測しようとします。

今回の市場の反応

今週発表されたPPIが市場予想ほど高くなかったため、企業のコスト圧力が消費者物価に強く転嫁されるリスクが後退し、市場は「PCEデフレーターも予想ほど高くない可能性がある」と判断しました。

その結果、利回りが低下し、金融市場はやや楽観的な反応を示したと考えられます。

特に、PPIのサービス価格や医療関連コストの動きは、PCEデフレーターの「コアPCE(FRBが重視する指標)」と相関が高いため、今回のPPIの落ち着いた数値が「コアPCEも落ち着く」という市場の期待につながった可能性があります。

現在の相場はほぼトランプ大統領の政策で上下する状態ですので、今後も経済指標の内容によっては一時的に市場が行き過ぎた反応を示すことが多分にあると思います。マーケットにおいてこの "行き過ぎた反応" はすなわち買いのチャンスを示しているものであり、このチャンスを掴むためにもこうした相関関係やマクロ経済を理解しておくことが重要になってきます。

今回の金利のように違和感を覚える動きと株式市場の反応を見比べる事で、現在チャンスがどこにあるのかを見出す可能性が高くなりますので、引き続き相場観を磨いていく努力を続けて行きたいと思います。

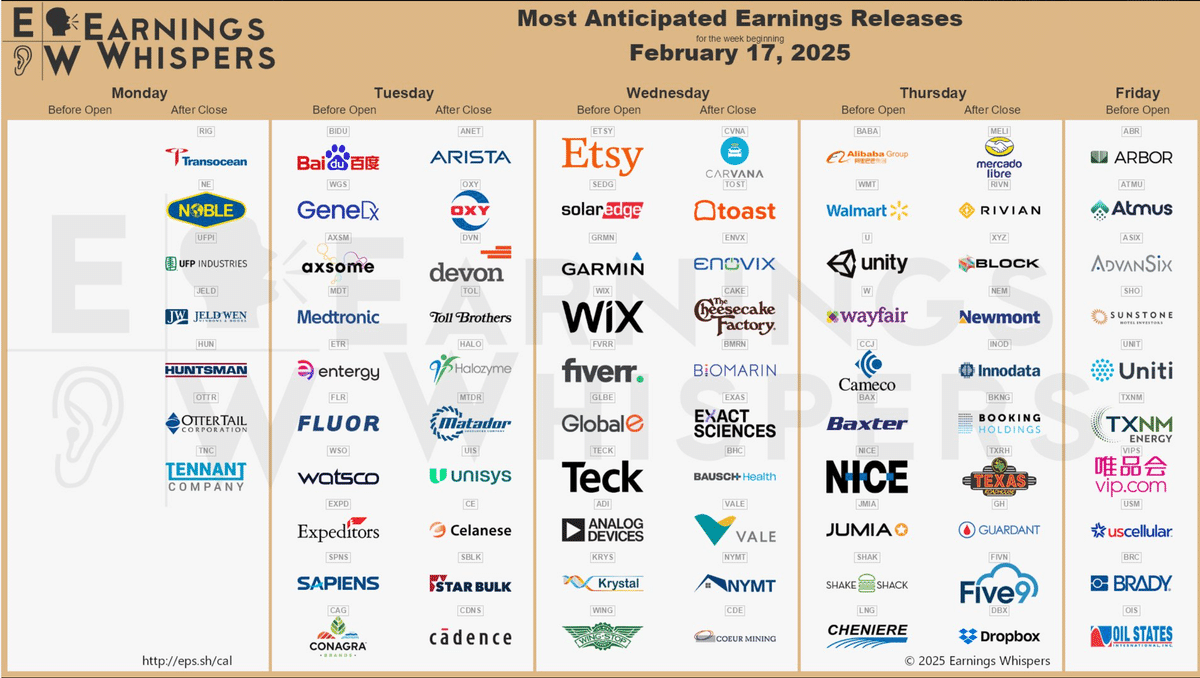

来週(2/17~2/21)の主な経済指標と決算発表予定企業

ここまで経済指標について多く言及してきておりますが、株価を動かす要素の約半分はこの経済指標に関連している事が多いですので次は来週の経済指標を時系列で表記していきたいと思います。

2/18(火)※2/17(月)はPresident’s Dayの為市場はお休みです

2月NY連銀製造業景気指数 前回-12.60

2/19(水)

1月建築許可件数 前回1.482M

1月住宅着工件数 前回1.499M

1月FOMC議事要旨

2/20(木)

新規失業保険申請件数 前回213K

失業保険継続申請件数 前回1850K

2月フィラデルフィア連銀製造業景気指数 前回44.3

2/21(金)

2月製造業購買管理者指数 前回51.2

2月サービス業購買担当者景気指数 前回52.9

2月マーケット総合PMI 前回52.7

1月中古住宅販売件数 前回4.24M

ミシガン大学(1年先)期待インフレ率 前回4.3%

ミシガン大学消費者信頼感指数 ※この指数が12月から毎回下落中

来週は今週程大きな経済指標の発表は無い為、株価の変動は主に企業決算が中心となりそうです。続いて来週の決算発表予定企業をEarnings Whispersさんの資料をもとに見て行きたいと思います。

2/18(火)

Baidu(BIDU)Before Open

Arista Net Works(ANET)After Close

Cadence Design Systems(CDNS)After Close

2/19(水)

Etsy(ETSY)Before Open

2/20(木)

Walmart(WMT)Before Open

Alibaba Group (BABA)Before Open

Unity Software(U)Before Open

Mercadolibre(MELI)After Close

来週はあまり日本人になじみの多い企業の決算はあまりありませんが、18日のArista Net WorksやCadence Design Systemsはデータセンター関連での重要企業ですのでこちらの決算には注目したいと思います。

あとは20日の小売り関連企業の決算でしょうか、マーケットは現在インフレや今後の景気動向に関して敏感になっておりますので、Walmartの様に消費者に密着している企業の決算やガイダンス、決算説明会でのCFOのコメントには恐らく注目が集まると思います。

再来週はいよいよNvidiaの25’4Q決算発表があります。バイデン政権からトランプ政権に移行し、TSMCに対してのトランプ大統領の要求や台湾に対する過去最大の対米貿易黒字への圧力が増してきておりますが、何よりも対中国への輸出規制がどうなって行くか。また実際Nvidiaが対中国に対してどれだけ輸出をしていてその推移はどうなっているのかは注目です。

これらの点を踏まえてNvidiaの決算前に注目すべきポイントとした題材の記事を書く予定でおります。

2/6~2/12までの米国預託証券(ADR)並びに株式、債券ファンド資金フローデータ

先週に引き続き今週も主要大口投資家による資金フローのグラフを掲載して、資金が現在どこに集まっているのか、経済指標の背景から大口投資家の方々がどこに注目しているのかできるだけ見て行きたいと思います。

まずは全体像から

先週大きく買い越したMMF(約400億ドル)は今週動いていない為、ファンドマネージャーはMMFに資金を待機させており様子を見ている状態ですね。

債券に対しては継続して一定額を購入していると見られ、株式ファンドからは若干資金を流出させている背景が分かります。

続いて株式ファンドセクター別の資金フローのグラフですが、CPI指標発表前までに資金を大きく退避させている様子がうかがえます。先々週に買われていたセクターも素材、公益、technology以外はおよそ10億ドル規模の資金流出が起きています。前記した内容でもCPI指標発表後は債券市場に大きく資金が流入していた為、株式ファンドから資金が抜けていた背景は予想通りの出来事かと思います。

そして最後に債券ファンドへの資金フローのグラフですが、先週に引き続き多くの資金流入が見られます。今週だけでも約100億ドル近い資金が流入していると思われ、株式ファンドとは大きな差があるのが分かります。

株式市場と債券市場はそもそも市場規模が違いすぎますが、ファンドの規模としては市場規模程ではない為、資金フローは知っておいて損はありません。何か事象が起きた場合にまず動くのは金利と為替で、それに釣られて動くのが株式市場です。

金利は経済指標や政策に敏感に反応し、市場の期待を迅速に織り込みます。米国市場の場合特に2年債利回りと10年債利回りが最も注目される金利指標で、これらが動くと為替市場や株式市場に影響を与えます。

為替に関しても金利の動向や経済指標に即座に反応し、変化が反映されます。(ドル円相場などは良い例かと思います。)

これらの背景を踏まえて株式市場は動く事が多い(例外ももちろんありますが、センチメントがExtreme Greedになっていると変化が無視されることが多いので注意が必要です)ので流れをしっかり理解しておく事で、有事の時に落ち着いた対応が取れる確率があがり、結果的にチャンスを掴める可能性が上がると思います。

トランプ大統領の相互関税について

先週日本に石破首相訪米時にトランプ大統領が相互関税について言及し、各国ごとにカスタマイズされた形で相互関税を掛けて行くという報道は世界中の注目を集め話題になりました。日本政府もこの報道に対して即座に反応し協議を求める方向で打診した様ですが、そんなに簡単な相手ではありません。この件についてBloombargが記事を寄稿しておりますので、転載させていただこうと思います。

Trump Moves to Impose Reciprocal Tariffs as Soon as April

(トランプ大統領、早ければ4月にも相互関税を発動する動き)

Rates will consider non-tariff barriers, including EU’s VAT

(税率は、EUの付加価値税を含む非関税障壁を考慮する。)

President reiterated plan to tax auto, chip and drug imports

(大統領は、自動車、チップ、医薬品の輸入に課税する計画を改めて表明した。)

ドナルド・トランプ大統領は、多くの貿易相手国に相互関税を課すことを検討するよう政権に命じ、米国に不利に傾いていると訴えるグローバル・システムに対して、より広範なキャンペーンを展開する見通しを示した。

大統領は木曜日、米通商代表部と商務長官に、貿易関係のリバランスを図るため、国ごとに新たな課税を提案するよう指示する法案に署名した。

トランプ大統領の商務省長官候補であるハワード・ルトニック氏は記者団に対し、4月1日までに全ての調査が完了するはずであり、トランプ大統領はその後直ちに行動を起こす可能性があると述べた。

ホワイトハウスが配布したメモのコピーによると、新たな輸入税は国ごとにカスタマイズされ、米国製品に対する課税だけでなく、各国が不公平な補助金、規制、付加価値税、為替レート、緩い知的財産保護、その他米国の貿易を制限する要因の形で課す非関税障壁を相殺することを意図している。

市場は、関税が直ちに開始される見込みはないとの兆候に好意的に反応した。

「公正を期すため、私は相互関税を課すことにした。

「ほとんどすべての場合において、彼らは我々が彼らに請求するよりも莫大な額を我々に請求している。

トランプ大統領は記者団に対し、後日、自動車、半導体、医薬品に「相互関税を上回る」輸入税を課すと述べた。

トランプ大統領は、米国が対応を検討している例として、付加価値税を含む欧州連合の障壁を挙げた。

発表前に記者団に説明したホワイトハウスの高官によると、トランプ大統領はまた、米国を利用していると考えている国として日本と韓国を挙げており、そのため今回の推進で標的となる可能性があるという。

相互関税は、アメリカの貿易赤字と、世界中でアメリカの輸出品が不当に扱われているとするトランプ大統領の最も広範な行動に相当する。

トランプ大統領はすでに中国製品に10%の関税を課しており、来月には米国の鉄鋼とアルミニウムの輸入品すべてに25%の関税を課す予定だ。

しかし、すぐに関税を導入しないという大統領の決定は、 メキシコ、カナダ、コロンビアから譲歩を引き出すためにすでに使ったのと同じ戦略に従った、交渉の口火を切るものであり、貫徹するという意思の表れというよりは、むしろそう見られるかもしれない。

トレーダーはこの動きをリスク資産への追い風と捉え、ドルは後退、株価は世界中で上昇した。

交渉によって関税が緩和されるとの憶測もあり、本格的な貿易戦争が勃発すれば成長率が低下し、インフレに拍車がかかるとの懸念も和らいだ。

「ゴールは公正で互恵的な貿易をすることであり、そうすれば雇用が生まれ、高い賃金と高い生産性が得られる」と、トランプ大統領のピーター・ナバロ貿易顧問は木曜日にブルームバーグ・テレビで語った。

ある政府関係者は、大統領は既存の政策がいかに不均衡な貿易環境を作り出してきたかについて他国と議論することを望んでおり、各国が関税の引き下げやその他の貿易障壁の撤廃を望めば、喜んで関税を引き下げると述べた。

海の変化

相互関税制度は、米国の貿易への取り組み方を大きく変えるものであり、米国が第二次世界大戦後に形成した世界貿易システムの基本的な考え方のひとつを侵食することになる。

世界最大の経済大国として、米国は長い間、自国市場へのアクセスをインセンティブとしてちらつかせ、開放性を経済的優位性と見なしてきた。

また、1940年代から世界貿易ルールの指針となってきた「最恵国待遇」と呼ばれる関税アプローチも提唱してきた。

これは、特別な自由貿易協定が結ばれている場合を除き、すべての国が貿易相手国を平等に扱い、最恵国と同じアクセスを与えるべきだというものである。

トランプ大統領は、米国の二国間貿易赤字の原因を、不公正な貿易慣行、前任者が交渉した悪い取引、あるいはその両方の組み合わせに求めている。

彼は特にEUを批判し、アメリカ製製品、特に自動車や農産物に対する不公平な扱いを問題視している。

ほとんどのエコノミストは、貿易赤字は関税の不一致よりもはるかに強い力の産物であると主張している。貿易赤字は、他国と比較したアメリカの家計の消費、米ドルの基軸通貨としての地位、世界的なアメリカ資産への投資意欲など、より広範なマクロ経済的要因も反映している。

By Josh Wingrove, Jennifer A Dlouhy, and Jenny Leonard

まとめ

トランプ大統領のこの動きは各国の対米貿易の根底を揺るがす可能性を秘めており、特にインドの高い関税障壁やEUの付加価値税、日本の消費税に対して大きな不満をもっているとされております。

これらの付加価値税が大きな焦点となり得る事でEUなどは特に警戒を強めており、中国の様に報復関税を掛けることも辞さない覚悟でおられるようです。

日本がどこまでトランプ大統領に対して交渉できるのか不明ですが、先日の石破首相はホワイトハウス首脳陣からあまり厚遇されていなかったようですので、あまり期待はできないように思えます。

前記記事の最後の一文にある米国の貿易赤字は関税の不一致よりもはるかに強い力の産物であると見るエコノミストさん達の意見はしっくりくる意見で、世界各国がこぞって貿易を臨む事でドルや米国債の信用が成り立っているわけですし、これが結果的に米国の金利の低下につながる可能性が高いです。

要はこの貿易赤字を通じて世界中が米国債を買い支える構造になっており、各国は米国から貿易によって受け取ったドルを再び米国の金融資産に投資する(米国内に投資する企業群と同じ理屈)ので、結果的に米国の財政赤字をファイナンスする力になっている側面があると思います。

ここが日本と大きく違う点で日本の国債は日銀が一生懸命買い支えているのに対し、米国債は世界中の国や政府機関、金融機関などが買い支えているので世界一の信用を誇る資産になっている訳です。

トランプ大統領がこの点を理解していないとは到底思えないのですが、現時点ではどうしたいのかが良くわからない部分が多いです。

しかし個人投資家としてこの政策はメガテック系企業にとっては必ずしもプラスに動く訳では無いと考えており、米主要指数の伸びが圧迫される事につながりかねないと思っております。

AppleやTesla、Nvidiaは米国内よりも海外で生産しているものが多く、相互関税やその他制裁によってコストが上昇する可能性が高く結果的に業績に響いてくる事は想像に難くありません。

またEUでの市場も大きいAppleは前回の決算時に特損でEUに対して支払った税金を計上しておりましたし、トランプ大統領が課す関税はグローバル企業にとっては短期的(中期もあり得る)にマイナス方向に動く可能性の方が高いのではと思っております。

こういった背景から個人的にはこの相互関税の続報についてアンテナを張って情報収集に努めようと思っており、これらの内容と及ぼす影響が自身のポートフォリオに影響を及ぼす事が予想されるのであれば、Holdとしていた銘柄の売却も素直に考えようと思った次第です。

米国経済は強いと思いますし米国企業は世界経済の中心にあると思います。ですから投資をしておりますしこれからも続けて行くつもりです。

しかしこのように今までと大きく背景が変わって来る可能性については無視できず、一定の考慮は必要と考えますので米国内でのビジネスに特化する企業はやはりウォッチしておくべきだと改めて思いました。

長くなってしまいましたが最後までお読みいただきありがとうございました。読者様やフォロワーさんにとって有益な情報となり得ますことをお祈りしております。