1/13~1/17までの振り返りと来週の展望,今週の主要4指数はいずれも3%を超える力強い上昇でした。来週からいよいよ第二次トランプ政権が発足しますが少し整理してみたいと思います。

今週の株式市場は力強い上昇を見せ週間パフォーマンスでは11月5日の大統領選以来の好成績でした。

DJI 43487.83 +3.73%

SP500 5996.66 +3.71%

NASDAQ100 21411.16 +4.12%

NASDAQ総合 19630.20 +3.88%

Russell2000 2273.46 +5.08% ※若干の誤差をお許しください。

特にRussellは週間で5%超の上昇を見せており、この背景には金利が絡んでいる様に思えます。以下は今週5日間の2年債利回りと10年債利回りの比較チャートです、この金利が急落した日時は1/15(水)日本時間22:30以降です。そうです、12月のCPI指標が発表された直後です。

こちらは10年債利回りとRussell2000の比較チャートですが、コアCPIが予想に反して下落、月間でも4ヶ月ぶりに下落した指標に金利は急落し(債券が大きく買われました)反対にRussellは大きく上昇しました。

実際にここまで金利が急落するまでの指標だったかどうかは疑問ではありますが、英国の有名な債券投資ファンドRBCブルーベアが米国債のショートポジションを手仕舞ったと1/15にBloombargが報じており、絶妙なタイミングでの金利急落に大きなうねりのようなものを感じました。

RBC BlueBay’s Bond Bear Who Called 5% Yield Pares Bearish Bets

(RBC BlueBayの債券ベア、利回り5%で弱気予想)

Mark Dowding had bet on Treasury price slump, steeper curve

(マーク・ダウディングは国債価格の低迷とカーブのスティープ化に賭けていた)

Yields have gone far enough for the time being,’ he says

(「利回りは当分の間、十分なところまで上がっている」と彼は言う。)

米国債の長期利回りは急速に上昇しており、著名な弱気筋はそろそろ手仕舞いする時期だと述べている。

RBCブルーベイ・アセット・マネジメントのマーク・ダウディング最高投資責任者(CIO)は先週、予想を上回る雇用統計の結果、30年債利回りが2023年11月以来初めて5%を上回ったことを受け、長期債価格に対する弱気ベットを解消したと述べた。

同氏はまた、30年債が2年債を下回るというベット(カーブ・スティープナーとして知られる取引)を縮小した。

「利回りは当分の間、十分に上昇した。 「米金利に明確な取引材料はない」。ロンドンのRBCブルーベイで1300億ドルの債券資産を監督するダウディング氏は、米国への調査旅行でドナルド・トランプ氏が大統領選で勝利すると確信した9月以降、米国債に弱気だった。

彼は、好調な経済と財政赤字の持続が相まって、30年物国債利回りは5%まで上昇すると考えていた。

ダウディングはまた、9月の訪米後に社債を「積み増し」し、"トランプ・トレード "の一環としてユーロとポンドに対してドルを買ったと語った。

こうした動きにより、9億1300万ユーロ(9億3000万ドル)を運用するブルーベイ投資適格絶対リターン債券ファンドの過去1年間のリターンは6.3%となり、ベンチマークの3.9%を上回った。

同氏は、国債利回りが急上昇したため、企業クレジット・ベットを減らしたが、一方でドルのロング・ポジションは維持した。

このRBC BlueBay社は一介のヘッジファンドであり、相場全体を動かすほどの規模かというとそうではないので、市場全体が一つの相場転換のタイミングをうかがっていた背景があるという認識がよろしいのではと思います。

要は今後同じような指標の上下動があったとしても、今回とは背景が恐らく違う為金利や株価の動き方も違うという事です。

大事なのはこの ”大きなうねり” を感じる事だと思っており、資金がどのように動いているかを知っておく事で非常に有利に事を運ぶことができると思います。年初から米国預託証券(ADR)や株式ファンド、債券ファンドの資金流出入フローをXにも投稿しておりますので是非参考になさっていただければと思います。

1/9(木)~1/15(水)の米国預託証券(ADR)米国株式ファンド並びに債券ファンドへの資金フローグラフ

— Ken 米国株式投資🇺🇸 US stock investment (@Ken_USstockinv) January 18, 2025

市場の資金がどこからどこに移動しているのかをおおよそでも理解する事は、投資を有利に進める上では大事な事ですので、みなさまにもお伝えしたいと思います。#MMF #米国市場 #米国株式市場… https://t.co/ALf2xUVZ6Z pic.twitter.com/qwUOlVRAVO

トランプ政権での現法案の行方

バイデン政権からトランプ政権に移行するに辺り、多くの方が気にされているのが現在施行中の法律がどう変わるのか(または変わる可能性があるのか)だと思います。

もちろん私も全て把握している訳ではありませんが、その中でも重要な法案の一つであるCHIPS法(国内半導体製造促進法)に次期商務長官候補のHoward Lutnick氏が現路線を維持する意向だとの報道がありましたので、転載させていただきたいと思います。

バイデン政権は来週、CHIPS法をドナルド・トランプ次期大統領に引き継ぐ構えだが、新米商務長官に指名された人物は、この路線を維持する意向を示しているという。

CHIPSはすでに、国内半導体製造および研究を刺激するために、追加融資や税制優遇措置とともに、助成金を通じて20数社の半導体企業に約390億ドルを予定している。

CHIPSは、雇用の創出と国家安全保障の保護と同時に、半導体のサプライチェーンを米国に戻すために創設された。

最大の助成金を受けたのは、グローバルファウンドリーズ(NASDAQ:GFS)15億ドル、インテル(NASDAQ:INTC)78.6億ドル、TSMC(NYSE:TSM)66億ドル、サムスン(OTCPK:SSNLF)90 億ドル、マイクロン・テクノロジー(NASDAQ:MU)61億ドル、テキサス・インスツルメンツ(NASDAQ:TXN)は16億ドルである。

しかし、インテルとサムスンという2つの主要な資金提供先が最近頓挫している。

アナリストは、トランプ政権が同法を再評価する間、CHIPS法が一時停止される可能性はあるものの、同プログラムが廃止されることはないと見ている。

「私たちが専門家と議論した結果、トランプ政権はCHIPS法を "廃止 "するのではなく、法案を大きくリブランディングし、元の本質を維持するのではないかと考えています」と、ニーダム・アナリストのチャールズ・シーとロス・コールは語った。

「結局のところ、CHIPS法はトランプ大統領の最初の任期中に起草され、バイデン政権時代に可決された最も超党派の法案の一つであった。 我々は、CHIPS法の政策継続を期待しており、これはセミキャップにとってプラスになるだろう」。

このCHIPS法のおかげでTSMCはアリゾナに工場を建設する事ができましたし、Micronも現在米国政府から61億ドルの補助金を受けNY州クレイとアイダホ州ボイジーにそれぞれ工場を建設中です。次期商務長官候補の方もこの路線は維持する方向で検討とありますので、継続の可能性は高そうです。

次にIRA法(インフレ削減法)ですがこちらは2022年にバイデン政権下で成立した気候変動対策やクリーンエネルギー促進を目的とした政策を多く含む法律です。トランプさんはパリ協定からの再離脱を選挙中に謳っておりましたので、この法律は廃止になる可能性が高いのではないかと市場関係者の間では見られてきました。

そういった背景から太陽光発電企業の株は11/5以降大きく売られてきました。しかし現在の米国内では電力需要は旺盛で供給は逼迫しており、喉から手が出るほど電力は欲しいはずなのです。新たな発電所の建設や昨年から注目されている原子力エネルギーはまだ量産体制にある訳でなく、既存の電力インフラに傾向するしかありません。

そんな中で太陽光発電は大規模な投資が必要なわけでなく、すぐさま電力を供給できる体制にありますので中国からの輸入パネルに関して制限を課したり関税を掛ける事はあったとしても、純米国産の太陽光発電企業まで影響を受けてしまうIRA法の完全廃止とまでは行かないのではないでしょうか。

このIRA法の進退に関してはまだ議論も公表されていないと思いますので、引き続き注視してまいりたいと思います。この法律の要の部分である税額控除(以下に詳細を記載します)を受ける事ができます。

製造税額控除:再生可能エネルギー企業が国内での生産活動を促進するための税額控除を受けることができ、業績に与える影響はとても大きい。

投資税額控除:再生可能エネルギー企業が新たな製造施設やプロジェクトを立ち上げやすくするための税額控除

生産税額控除:太陽光発電を含むクリーンエネルギー発電に対して生産規模に応じた税額控除が適用される

この税額控除は米国内で生産をしているFirst Solerなどの企業にとっては業績を大きく左右する点で、継続されるのかどうかで株価が大きく変わって来ると思います。(先月までは大きく売られていました)

ですが各社アナリストさん達の間でこのIRA法は対象を厳しく制限する事はあるかもしれませんが、完全撤廃される事は考えにくいのではないかと言う意見が出ております。(電力需要に対する供給面の問題から)

2025年に入ってからTaget Priceを300ドル超えと見るアナリストも数人おり、法案維持となって税額控除の恩恵が引き続き受けられるとしたらFSLRの株価は大きく跳ね上がる可能性を見ており、個人的に現在保有しております。逆にこの税額控除が受けられないとなった時はまた売られると思いますので、この辺の判断は難しいところです。

トランプ政権での鍵はScott Bessent財務大臣!?

今週16日、議会上院での承認公聴会に出席した次期財務大臣候補のScott Bessent氏。トランプ政権の同僚候補が直面したような大げさな質問はなく、主に連邦予算や貿易関税などの政策問題に質問が集中し、承認される見通しとなったようです。

Bessent Clears Senate Grilling, Paving Way for Confirmation

(ベッセント、上院での尋問をクリアし、承認への道を開く)

Trump’s Treasury pick awaits vote after Thursday hearing

(トランプ大統領の財務長官指名、木曜日の公聴会後の採決を待つ)

Bessent warns US headed for ‘economic crisis’ over taxes

(ベッセント、税制問題で米国が「経済危機」に向かうと警告)

ベテラン・ヘッジファンド・マネージャーであるBessent氏は、上院財政委員会の公聴会で、米国の今後の最大の課題は、間もなく期限切れとなる2017年の減税を延長することだと宣言した。

「2025年を迎えるにあたり、アメリカ人は年末の経済危機に向かって突進している。」Bessent氏は、トランプ大統領の荒唐無稽な目標を和らげるかもしれない市場通と投資家たちから見られているが、次期アメリカ大統領との完全な連携を示唆した。

「トランプ大統領には、すべてのアメリカ人のために、より多くの雇用、富、繁栄を生み出す新たな経済の黄金時代を解き放つ、世代を超えたチャンスがあると信じています。」

民主党は、国防長官に指名されたピート・ヘグセス氏など、トランプ大統領が指名する閣僚の何人かに断固反対する意向を示しているが、Bessent氏が財務長官に就任することについて具体的な反対意見を述べた民主党の委員はいなかった。

3時間以上に及んだ公聴会には、Bessent候補の夫と2人の子供も同席した。 Bessent氏(62歳)は、およそ20人の上院議員からの広範な質問の中で、中国に対する見解、関税の使用、ウクライナ戦争を終結させるためにロシアの石油産業に対する経済制裁を強化する見通しなど、トランプ氏の経済アジェンダの手がかりを提供した。

Bessent候補は、自分の代で連邦政府が「債務不履行に陥ることはない」と宣言し、中央銀行の金融政策に対する独立性を尊重すると述べた。

減税が予定通り2025年末に失効すれば、アメリカは中産階級や労働者階級を直撃する経済危機に直面すると警告し、"今日の唯一で最も重要な経済問題であり、これは合否を分ける "と述べた。

税に関する発言で、ベッセント氏は退任するジャネット・イエレン財務長官と即座に対照をなした。

イエレン財務長官は2日、トランプ政権下で2017年に実施された削減の全面延長を含む政策について、「財務省市場の回復力からドルの価値まで、わが国の強さを損ないかねず、将来的には債務危機を引き起こす可能性さえある」と述べた。

彼は、金利設定に関して連邦準備制度理事会(FRB)の独立性を支持する明確な、そして(多くの市場関係者にとっては)待望の回答を示した。

また、中国と関税の使用についての見解を明らかにし、厳しい言葉で質問に答えた。 「中国経済は、世界史上もっとも不均衡でアンバランスな経済だ。 彼らは黒字を軍事資金に使っている。

「中国は深刻な不況に陥っている。 中国の指導者たちは、国内の悪弊に対処するよりもむしろ、「現在の経済停滞から抜け出す方法を輸出しようとしている」のだ。 彼は、対中貿易による "ショック "の後、アメリカの所得に占める労働者の割合が2000年の約69%から現在の約60%へと急落したことを強調した。

Bessent氏は準備されたスピーチの中で、財政赤字に対処することの重要性を強調し、アメリカは国内の裁量的支出を調整することで「財政再建に取り組まなければならない」と述べた。

Bessent氏は、社会保障やメディケアを含む社会保障費以外の支出である裁量的支出は、「過去4年間で40%も急増している」と述べた。

Bessent氏は、高齢のアメリカ人に人気のある権利プログラムが俎上に載ることはないと強調した。「トランプ大統領は、社会保障とメディケアには手をつけないと言った。

「この財政赤字の悲劇のひとつは、短期的な家計を整えなければならないということです」とベッセント氏は付け加えた。

注:保健カテゴリーにはメディケイドを含む

Bessent氏は、Warren氏の連邦債務上限撤廃の呼びかけを特に支持することは避けたが、トランプ大統領が債務上限撤廃を望むのであれば、大統領やウォーレン氏とそのアイデアについて協力すると述べた。

以下にBessent氏の公聴会での発言の要点をまとめます

2017年に成立、現在施行中の減税法案の延長する事が必須だと述べております。(イエレンさんとは対照的な発言です)

FRBの金融政策に対する独立性を尊重する考えを示しております。

ロシアの大手石油メジャーへの制裁を支持すると発言しております。

中国経済に対する厳しい意見を述べ、トランプ大統領の対中関税政策を支持する考えを示しております。

財政赤字に対処することの重要性を強調し、アメリカは国内の裁量的支出を調整することで「財政再建に取り組まなければならない」と述べました。また社会保障やメディケアを含む社会保障費以外の支出である裁量的支出は、「過去4年間で40%も急増している」とも述べております。

高齢のアメリカ人に人気のある権利プログラムが俎上に載ることはないと強調した。 「トランプ大統領は、社会保障とメディケアには手をつけないと言った。

自分の代で連邦政府が「債務不履行に陥ることはない」と宣言しました。

民主党側から明確にBessent氏の財務長官就任を否認する議員はおりませんでしたと言う点がまさにその通りだと思われ、トランプ大統領に対して全面的に支える姿勢を明らかにした上でFEDの金融政策に対する独立性を明確に指示いたしました。非常に好感のもてる内容だった印象でElonが務めるDOGEとの連携で連邦政府支出の削減に努めていただきたいと思います。

来週の経済指標と決算発表予定企業

来週発表される経済指標を以下にピックアップします

1/23(木)新規失業保険申請件数、失業保険申請受給者数

1/23(木)米20年物国債入札

1/24(金)製造業購買担当者景気指数

1/24(金)サービス業購買部協会景気指数

1/24(金)マーケット総合PMI

1/25(土)日付変更直後 12月中古住宅販売戸数

1/25(土)同上 ミシガン大学1年先期待インフレ率

1/25(土)同上 ミシガン大学5年先期待インフレ率

1/25(土)同上 ミシガン大学消費者信頼感指数

来週(月の第4週目)は金利や株価が大きく動く可能性がある経済指標の発表は少ないと思われ、月末のFOMCとPCEの指標に注目が集まると思います。

1/20(月)~1/24(金)の決算発表予定企業

来週からNetflixを皮切りにtechnology系、Communication Service系の決算発表、そして金融企業、航空企業第二弾の発表が予定されております。

先週に比べてだいぶ企業数が増えておりレポートを書いている自分としたら、どこまで手が回るか心配になります・・・(-_-;)。

私が実際に株を保有している企業の決算もありますので、頑張ってレポートを書きたいですね。(いいねなどで応援いただけると励みになります)

1/20(月)はトランプ大統領就任式でバイデン大統領の任期満了日でもあります。多くの現閣僚の方々の任期も同日で、21日からはいよいよ第二次トランプ政権が発足いたします。

今週は金利が低下した面から株式市場は大きく安堵した形ですが実際にはまだトランプ政権は発足しておらず、金利がこの後高騰する警戒感は解けません。

むしろ大きく上昇する可能性があるのはこれからですので、この点はしっかり認識をしておきたいところです。

私自身相場に対しては常に中立でありたいと考える人間ですので、あまり聞きたくないかもしれませんが一つ大きな懸念を述べているWSJの記者の方の記事を転載させていただこうと思います。

Trump’s Own Plans Stand in the Way of Repeating His Economic Success

(トランプ大統領自身の計画が、経済的成功の再現を阻む)

Last time, tariffs came only after huge tax cuts. Reversing that order is dangerous. By Aaron Back

(前回、関税が導入されたのは巨額の減税の後だった。 この順序を逆にするのは危険だ。)

物事を行う順序によって、すべてが違ってくることがある。

次期大統領ドナルド・トランプの経済政策がそうであることが証明されるかもしれない。 彼の最初の任期では、徹底的な減税が選択的関税の賦課に先行した。 つまり、貿易の途絶による悪影響が襲ってきたとき、経済はすでに確かな勢いをもっていたのだ。

今回はこの順序が逆転する可能性が高い。 関税が大幅に引き上げられる一方で、新たな減税措置は縮小される可能性がある。 それは景気後退のレシピのように思える。そして関税は事実上、石油価格の高騰と同様、消費者への増税として機能すると付け加えた。

トランプ前政権を振り返ることは有益である。ほぼ1年にわたる議会闘争の末、2017年末に減税・雇用法が成立し、2018年年初に施行された。

これにより、最高限界税率を含む個人所得税率が39.6%から37%に引き下げられた。 しかし、最大の影響は企業に対するもので、法人税率を35%から21%に引き下げた。

この法律は経済的に成功した。 2018年の実質国内総生産(GDP)成長率は前年の2.5%から3%へと加速し、金融危機以前で最高の成長を記録した。

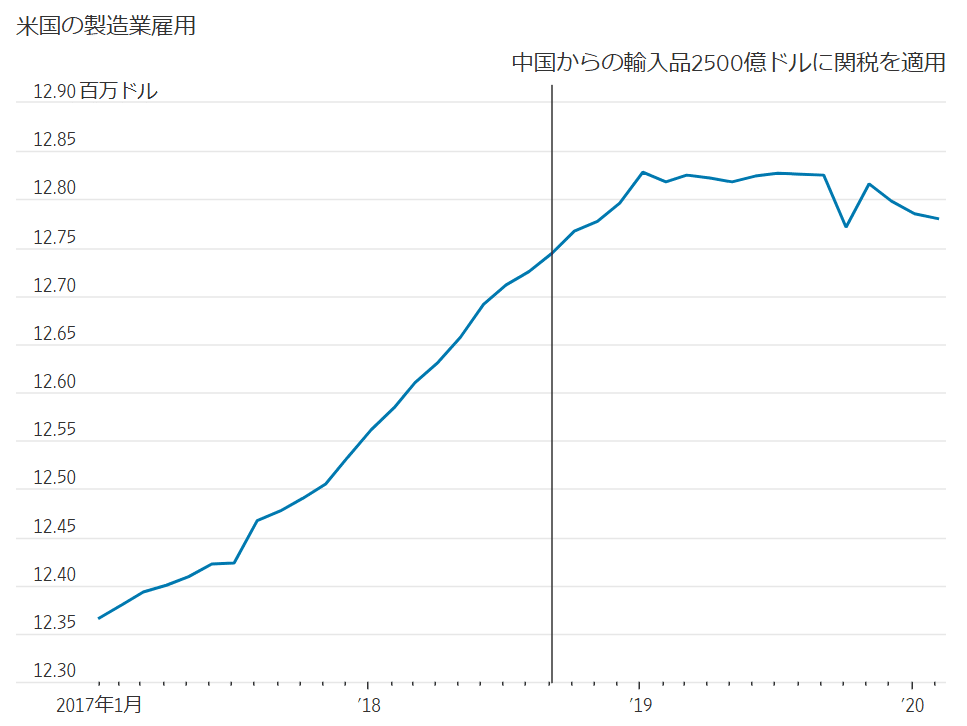

同年の製造業の雇用は26万3,000人増加し、1997年以来最多となった。

しかし、トランプ大統領の貿易戦争はすぐに歯車を狂わせた。

2018年1月、ソーラーパネルと洗濯機への関税を課すという狭き門が始まった。 鉄鋼とアルミニウムの関税は2018年3月に続いた。

範囲は限定的だが、関税はサプライチェーンを混乱させ、製造コストを引き上げることで経済に影響を与えた。

ピーターソン国際経済研究所は、関税によって鉄鋼製品の国内価格が9%上昇し、鉄鋼業界で8,700人の雇用が創出されたが、1人の雇用創出につき65万ドルのコストがかかったと推定している。

関税は貿易相手国による報復措置も受けた。

例えば、2018年6月、欧州連合(EU)は、米国の鉄鋼、アルミニウム、農産物・食品に加え、ウイスキー、オートバイ、ブルージーンズといった定番の米国製品にも関税を課した。

こうした景気の足かせは、少なくとも当初は、減税による力強い勢いが上回った。 しかしその後、中国との貿易摩擦が激化した。

PIIEの年表によると、これは2018年7月に340億ドル相当の中国製品に対する関税から始まり、同年8月には500億ドル相当、そして9月には2500億ドル相当へと上昇した。

そしてついに2019年9月、新たに1120億ドル相当の中国製品に追加関税が課された。 これまでの関税は主に資本財と中間財を対象としていたが、今回の関税は消費者向けの衣料品と靴を対象としている。

関税引き上げのたびに、中国は報復措置に出た。

こうした貿易摩擦は市場の乱高下を招いた。 より重要なのは、それが産業の足を引っ張り始め、多くのアナリストが2019年に「製造業不況」と呼ぶ事態を招いたことだ。

製造業雇用者数は2019年1月のピークから2020年2月までに48,000人減少した。

パンデミックが介入しなければ、この物語がどのような結末を迎えていたかは誰にもわからないが、多くのアナリストは明らかな景気後退が近づいていると懸念していた。

米国の製造業景況感を実質的に示すISM製造業PMIは、2019年12月に47.9に低下し、2016年以来の最低を記録した。

早いもので2025年になる。 トランプ大統領は、中国や特定のカテゴリーの商品だけでなく、年間数兆ドル規模の輸入品すべてに10%から20%の関税を課すと脅している。

大統領令によって関税をかけることの合法性は完全には明らかではないが、理論的には、トランプ大統領は議会を迂回し、就任後すぐに関税をかけることができる。 やや紛らわしいことに、トランプ大統領は中国、メキシコ、カナダへの追加関税を別途脅している。

そのため、具体的に何が起こるかは非常に不透明だ。 しかし、前回よりもはるかに多くの広範な関税が課され、はるかに迅速に関税が課されると考えるのが賢明だろう。

それは、2018年と2019年に関税によってもたらされた混乱よりも、おそらく桁違いに大きな、突然の経済へのマイナスのショックを意味するかもしれない。

このリスクを緩和する1つの方法は、トランプ大統領のアドバイザーが検討しているとブルームバーグが報じたように、おそらく毎月2%から5%ずつ段階的に関税を引き上げていくことだろう。

しかし、それさえも減税法案が発効する前に関税が高水準に達することを意味する

その法案については、数ヶ月の議会交渉が必要となる可能性が高く、成立は最短で2025年半ば、可能性としては2025年後半となる。

最優先されるのは、年末に期限切れとなる減税措置の多くを延長することで、タックス・ファウンデーションは10年間で3.4兆ドルの歳入減になると試算している。しかし、重要なのは、これによって経済が刺激されることはなく、税率が現状維持されるだけだということだ。

トランプ大統領は他にも、チップや社会保障給付、残業代に対する課税の撤廃、州税・地方税の全額控除の復活など、いくつかの減税案を提示している。 しかし、これらはさらに数兆ドルの追加となるため、どれだけの削減が可能かは不透明だ。

このようなことを考えると、株価指数が史上最高値に近いという市場の陶酔感は、少し自己満足的に見えてしまう。

もしトランプ第2次政権が大規模な関税措置で幕を開け、その数ヵ月後に不透明な減税措置が実施されるなら、経済と市場は間違いなく打撃を受けるだろう。 投資家たちは大変なショックを受けるだろう。

まとめ

ここまで来週から始まるトランプ政権の見通しについて楽観論、悲観論の両方から専門家の見識や有識者の寄稿記事を引用させていただきましたので、私の意見をまとめたいと思います。

投資家として立ち回っている以上私がどう思うかというより、市場がどう思いどう動き・・・その動きが出る前に予兆をどれだけ感じ取れるかが運用成績の鍵を握ると思っておりますので、その意味では楽観と悲観の両方を知っておかないと判断ができないのです。

最後に転載させていただいた記事に個人的な補足をさせていただくと、それはトランプさんがこの4年で何も学んでこなかったら・・・。というIfがつくようにも思えます。確かに2018年から2019年に掛けてこの強行関税政策に異論を唱える閣僚やホワイトハウス高官が次々に辞任していった経緯があり、トランプさんは最後は権力構造で押し切った形でした。

当時財務長官を務めていたSteven Mnuchin(スティーブン・ムニューシン)氏はGoldmanSachs出身で主要な経済政策に関与しておりましたが、トランプ大統領の意見には逆らえずご自身の意見も通せなかった形で、イエスマンに近い形でご意見番とは言えなかったような記述があります。

もしトランプ大統領がこの点で4年前と変わらぬ強行路線で行き、尚且つ暴走を止める事ができる閣僚が周りにいなければこの辺りの懸念事項は十分にあり得ると考えますが、今回の大統領首席補佐官を任命されたSusan Wiles(スーザン・ワイルズ)氏は別名猛獣遣いとも言われ、トランプ大統領も全面的に信頼を寄せる方だと言われております。

また、前記したScott Bessent氏もおりますので報復関税の件や経済に対する影響についても意見する方がきちんとおられる様にも見えます。

もちろんこういった背景に対して市場がどう反応するかが問題ですので、市場が楽観で行くのであれば私もその相場を享受させていただきたいですし、悲観になるのであれば全力で逃げる覚悟もできております。

こうした俯瞰的な視野からミクロの視点まで学ぶ為には毎日コツコツと勉強し、インプットとアウトプットを繰り返して知識層を厚くしていくしかありません、その為にこうして時間を掛けても深い部分をみなさまにお伝えしようとしております。

話が逸脱しそうなので戻しますが私は基本的に楽観でも悲観でもありません、中立を常に意識しております。それは変化の兆しを感じ取りやすくしたいがためであり、機動的に動く必要があると判断した時に行動に移しやすくするためです。このスタンスが相場に長くとどまる秘訣だと自覚しておりますので、引き続き相場の流れを注視してまいりたいと思います。

相変わらず長くなってしまいましたが最後までお読みいただきありがとうございました。読者の皆さまやフォロワーさんにとって有益な情報になります事をお祈りしております。