12/16~12/20の振り返りと来週の展望記事,FOMC会見でパウエル議長はインフレに対してタカ派的なスタンスにシフトしている事を説明

12/18(水)米国東部時間の14:30(日本時間12/19(木)AM3:30)~パウエル議長の会見が始まりました。冒頭パウエル議長は12月FOMC時にFF金利を25bp引き下げ4.25%~4.5%とする事を発表しました。

ここまでは市場Consensus通りで雇用義務に焦点を当てればハト派的なスタンスと解釈されるのですが、今回の経済予測サマリー(SEP)では9月に発表されていたSEPからは明らかなタカ派的な調整が行われ、市場はこれに対し大きく反応いたしました。

We can therefore be more cautious as we consider further adjustments to our policy rate. We know that reducing policy restraint too fast or too much could hinder progress on inflation.

(したがって、政策金利のさらなる調整を検討する際には、より慎重になる必要があります。政策金利の引き締めを急激に、あるいは大幅に引き下げすぎると、インフレの進行を妨げる可能性があることを私たちは認識しています。)

主にこの部分、と9月の時点のSEPから変更された点において ”政策金利の更なる調整を検討する際はより慎重になる必要がある” と発言をしました。市場はこの点をFEDがタカ派的なスタンスに転向したと捉えて大きく反応したと個人的に思いました。

The median participant projects that the appropriate level of the federal funds rate will be 3.9 percent at the end of next year and 3.4 percent at the end of 2026. These median projections are somewhat higher than in September, consistent with the firmer inflation projection. These projections, however, are not a Committee plan or decision

(参加者の中央値は、フェデラル・ファンド金利の適切な水準は来年末には3.9%、2026年末には3.4%になると予測しています。これらの中央値予測は、9月時点よりもやや高い水準であり、インフレ予測の引き上げと一致する。ただし、これらの予測は委員会の計画や決定ではない。)

これは9月のSEP時では上記資料にある通り2025年末のFF金利は3.4%程度になると予想をしておりました。が、今回この数字が50bpも上昇していたのです。(2026年も9月SEP時より50bp上昇しております。)

会見でのこれらの発言後、まず金利は以下のように急上昇しました。

一旦大きく上昇後2年債利回りは徐々に下落して行きましたが、10年債利回りはじわじわと上昇を続けて行きました。

株式市場の方は以下のチャートを見れば一目瞭然で、パウエル議長の会見までは警戒がありながらもヨコヨコの展開でしたが会見で上記内容の発言が出るや一気に下げました。

ここで一つ補足をしておきたいと思います。

パウエル議長は雇用や景気に対しては現在も近未来の見通しも良好だと発言をされておられ、以前のような景気後退感は現状では見られないと市場は見ております。

この点では2022年に起きていた背景とはまるで異なり、速度は緩めながらも中立金利に向けて利下げをしていく方向は変わっておりませんので、この点は安心材料かと思います。

しかしトランプさんの政策に対する見通しは各国も警戒をしており、今後の米国経済の方向性を大きく変える可能性がある事は以下のNY連銀ウィリアムズ総裁のコメントからもわかると思います。

「私個人の予測として、財政や移民といった政策に関する考えをいくらか織り込んだ。これらの要素は経済の先行きを考える上で重要だからだ」とウィリアムズ総裁は20日、経済専門局CNBCとのインタビューで話した。「不確実性が著しいことをただ強調しておきたい」と続けた。

今週のマーケットの振り返り

投資家のみなさま、激動の1週間大変お疲れ様でした。私自身も今週はかなりの下落を受け、精神的にもきつい1週間でした。

今週の指数別週間パフォーマンスチャートの比較ですが4指数共に大きく下落した週間で一番大きな下落は先週に引き続きRussell2000でした。

DJI(今週終値)42840.26(前日比+1.18%)週間下落-2.26%

SP500(今週終値)5930.85(前日比+1.09%)週間下落-2.37%

NASDAQ100(今週終値)21294.33(前日比+0.87%)週間下落-3.32%

NASDAQ総合(今週終値)19579.63(前日比+1.07%)週間下落-2.62%

Russell2000(今週終値)2240.61(前日比+0.86%)週間下落-5.11%

と、週間で2%以上下落してしまう非常に厳しい相場でした。

ですが最後にセンチメントが少しでも回復した点は来週以降良い展開につながる可能性がありますので、このタイミングでPCE指標が予想よりも下振れたのは大きいと思います。

また今週株式市場からはなんと502億ドルもの資金が流出しました。

その内訳としては米大型株ファンドから209億3,000万ドルもの資金を引き揚げ、6週間続いた純購入を止めました。

また、小型株ファンドが54.1億ドル、マルチキャップファンドが39.1億ドル、中型株ファンドが28.5億ドル、それぞれ売却されました。

米国のセクター別ファンドは3週連続で純売りを記録し、合計15億3,000万ドル、ハイテク・セクターは13億2,000万ドル、ヘルスケア・セクターは3億2,400万ドルの流出となりました。

一方、金融セクターは同期間に5億7800万ドルの買い越しとなった。

米国債ファンド29週ぶりに需要が少し、投資家は21億ドルの資金を流出させました。

米国国債ファンドは、10月2日以来最大の流出に直面し、そのは22億,000万ドルに達しました。

一般国内税債券ファンドには20億8,000万ドル、ローン・パーティシペーションファンドには101,000万ドルの資金流がありました。

これら株式市場、債券市場の資金フローを見ると今週の相場がいかに厳しかったかが分かると思います。今週はMMFからも資金が流出しているので、純流出となっており抜けた資金がどこに行っているのかは分かりません。

相場の不透明感がぬぐえないうちはこの資金は戻ってこないと思われますので、来週の相場では大きな変動が起こり得る可能性がある事は念頭に置いておいてください。

金利の面でもタームプレミアムはまた上昇してきており、10年債利回りは更に上昇しても不思議ではない状況です。

このレベルの金利は株式(特にGrowth系)には逆風ではありますが、反面債券投資家の方々は来年早々にでも政策不透明感が徐々に晴れてくれば利回りとして魅力的な数字でもある為、買われやすい展開になり結果金利下落につながりやすくなります。

またFEDの利下げ方向性の低下や2025年のインフレ予想値は上昇しましたが、4ヶ月で100bpも政策金利を下げた事は事実であり、企業や個人にとっての借り入れコストが今後下がって行く事は明白であります。

この点は来年の経済指標や企業決算内容、EPSにも影響してくると思われ米経済にとってプラス方向に働くでしょう。

12/23~12/27の経済指標他、来年相場見通し

来週はクリスマス休日や前日24日の午前中引け(13:00で引け)の時短相場で主要経済指標もあまりない為、出来高にあまり期待が持てないボラティリティが高めの相場になる事が予想されます。

機関投資家の方々はもう来週早々からクリスマス休暇に入られる方も多く、市場参加者が限られてくる為価格変動が普段よりも大きくなる可能性がある事には注意が必要です。

来週の主なポイントとしてはまず23日の月曜日に指数の銘柄入れ替えが行われます。

先週から注目を集めていたNASDAQ100指数では

上記3銘柄が正式に指数に組み入れられ

こちらの3銘柄がNASDAQ100指数から外れます。

次にSP500では

Apollo Global Management(APO)

Workday(WDAY)

この2銘柄が指数に加わり

この2銘柄がSP500指数から外れます。

主な経済指標では

12/24(火)11月建築許可件数、11月耐久財受注、11月コア耐久財受注

12/25(水)11月新築住宅販売戸数、アトランタ連銀GDPNow(Q4)

12/26(木)新規失業保険申請件数、失業保険継続受給者数

12/27(金)10月S&Pケースシラー住宅価格指数(20都市)

と相場に直接影響を与えそうな経済指標はありませんし、決算発表企業も有名所はありませんので、レンジでの需給相場になりそうです。

ここで来年の相場に関してSeeking Alphaアナリストレポートを引用して、見て行きたいと思います。(2025年はHealth Careセクターがアツい!?)

※GenAIのテーマは2025年に頭打ちになると予想しているようです

ボトムアップ・アナリストは、S&P500の収益は2025年に13.3%、2026年に13.6%成長すると予想している。

従って、アナリストは来年は収益成長が加速すると予想している。 以下が主要テーマである:

情報技術(XLK)は2025年に20.6%の成長が見込まれ、2024年の19.6%をわずかに上回る。 Gen AIテーマは2025年に頭打ちになると予想され、2026年のTech収益の成長率は17%と鈍化すると予想される。

ヘルスケア(XLV)セクターも20.3%の成長が見込まれ、2024年のわずか4.9%成長から急回復するが、2026年には10%成長に落ち込むと予想されている。

2025年には景気循環セクターの大幅な回復が予想され、インダストリアル(XLI )、マテリアル(XLB )、エネルギー(XLE )はいずれも2024年のマイナス成長の後、堅調なプラス収益成長が見込まれ、インダストリアルは17%の成長率となる。 このように、アナリストは2025年に経済成長が加速すると予想している。

個人消費は引き続き堅調に推移すると予想され、裁量 (XLY) セクターの2025年の収益成長率は11%で、2024年と同じである。

要因を見ると、グロース株は2025年に16.8%の収益成長が見込まれ、これは2024年の成長率3.6%を大きく上回る。

このように、アナリストは2025年の大幅な景気回復を予想しており、ハイテクが収益の伸びを牽引すると見ている。

全体として、アナリストは2025年のS&Samp;P500の合計収益が271.79ドルになり、2024年の239.83ドルから増加すると予想している。

ハイテク・セクターの貢献は1500銘柄全体で161.18ドルと最も大きく、ヘルスケア・セクターの貢献は96.59ドルと2番目に大きい。 従って、この2つのセクターが全体の収益にとって最も重要なセクターとなる。

バリュエーション

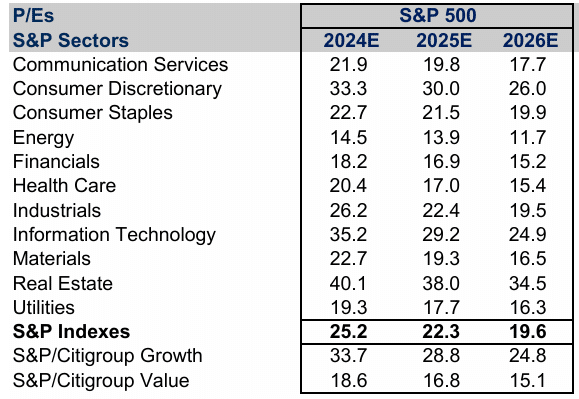

S&P500のPERは25倍、フォワードPERは22.3倍。 長期平均PERは約16であるため、S&Samp;P500は潜在的に35%割高であり、バブル的な評価で取引されている。

情報技術セクターのPERは35倍と最も割高で、次いで消費者裁量セクターのPERは33倍となっている。

なお、エネルギーを除くすべてのセクターのPERは16を超えている。 従って、市場全体は従来の基準からすると非常に割高である。

コンセントレーション

S&Samp;P500指数は情報技術に大きく集中しており、情報技術は指数の約34%を占め、ハイテクが多い消費者循環(裁量)セクターを加えると45%以上になります。

加えて、S&P500は規模が大きく集中しておりApple(AAPL)、Nvidia(NVDA)、Microsoft(MSFT)の上位3銘柄が20%を占めています。

その為S&P500全体のパーマンスはこれら3銘柄に大きく影響されます。

Appleの2024年の成長率は非常に低く、収益の伸びは2%で、利益は実際-0.82%減少しました。

しかしアナリストは、2025年には収益が10%成長し、大きく好転すると予想しています。

これは、Apple Intelligenceによって引き起されるiPhoneの大規模な買い替えサイクルへの期待によるものです。

Microsoftは2025年に15%の堅調な成長が見込まれていますが、これは2024年の利益成長率21.9%を大きく下回ります。

Nvidiaも585%から189%へと大幅収益成長率の鈍化が予想されており、依然として高成長率を維持していますが、2024年と比較すると大幅に低下します。

このようにこれら2銘柄のストーリーは収益成長の減速にありますが、2024年中を見ていても分かる通りバリュエーションが高い銘柄にはさらに資金が集中する傾向もあり、一概に割高と切り捨てるのは機会損失でもあります。

2025年も景気循環銘柄を中心に収益の成長が加速していく事が予想され、Teconology系銘柄が市場を牽引するものと思われます。

Technologyセクターの裾野は広がりを見せ、新たな先導役銘柄(BroadcomやServiceNow、Salesforceなど)と共にNvidiaやMicrosoft、Google、Amazon、Metaなどの主要ハイパースケーラーに先導される事でしょう。

もう一方、UBSのアナリストさんは

“中国にエクスポージャーを持つ米国企業の成長が鈍化する “

と指摘しておりますので、抜粋して転載させていただきます。

U.S. names with China exposure face weaker growth, wrote Andrew Garthwaite, chief global equity strategist at UBS, in his Outlook 2025 report.

He said that there are three general threats to China-exposed stocks:

(UBSのチーフ・グローバル・エクイティ・ストラテジストであるアンドリュー・ガースウェイト氏は、「アウトルック2025」レポートの中で、中国にエクスポージャーを持つ米国銘柄は、成長率の低下に直面していると指摘している。 同氏によれば、中国にエクスポージャーを持つ銘柄には、次の3つの一般的な脅威があるという。)

Weaker growth: about 3.7% in 2025 and 2.7% in 2026. (成長率の低下:2025年に約3.7%、2026年に約2.7%。)

A weaker renminbi (7.60 by end 2025, analysts said) (人民元安(2025年末には7.60になるとアナリストは指摘)

The threat of retaliatory tariffs on Western products.(欧米製品に対する報復関税の脅威。)

UBSは、中国にエクスポージャーを持つ米国株を中立とした。

「ガースウェイト氏は、「今回の問題は、2018年とは異なり、米国の対中関税ははるかに大きく、そのため(人民元の)通貨安で相殺することが難しく、中国が輸出を他国に振り向けようとする可能性が高いことだ。

「その結果、欧州が中国製品に関税を課すことになり、中国が報復関税を課すリスクにつながる可能性がある。

また、消費者向け製品については、関税に対抗して中国から米国製品や欧米製品への不買運動が起こるリスクもあるという。

U.S. companies with high China exposure:

Nike (NKE) – China exposure: 15%

Lululemon Athletica (LULU) – China exposure: 10%

Agilent Technologies (A) – China exposure: 20%

Otis Worldwide Corp. (OTIS) – China exposure: 17%

MGM Resorts Int. (MGM) – China exposure: 20%

Apple (AAPL) – China exposure: 19%

Revvity (RVTY) – China exposure: 17%

Viatris (VTRS) – China exposure: 14%

Western Digital (WDC) – China exposure: 23%

Ebay (EBAY) – China exposure: 10%

ここにNvidiaが含まれていなかった事に少し安堵感を覚えましたが、2018年2019年の関税合戦時とは比べ物にならない経済規模と双方の影響力だと思います。トランプさんが関税を交渉のカードにして実際には貿易に大きく影響を与えない事を期待したいと思います。

まとめ

今週のFOMCでのパウエル議長の発言内容、主な経済指標、市場の動きを見てきましたので年末年始の相場に向けて意見をまとめたいと思います。

今週の株式市場から抜けた資金の規模については正直驚きを隠せませんでした。おそらく狙いすましたものとも思われ2009年9月以来の大幅な資金流出だったそうです。

言うなればそれだけ現在のSP500指数やDJI、NASDAQ100指数が割高だという事にもなりますが、これらに資金が入らなかったら向かうところが無いのも事実だと思います。その為一定程度こういった大きな資金流出は覚悟をしておく必要がありますね。

パウエル議長の発言の中にインフレに対してタカ派的ではあれど、雇用や景気の面ではハト派的スタンスだったと思います。その上でのPCE指標が予想より下振れた事で市場に与えた安堵感は幾ばくかのものであっただろうと想像いたします。このおかげで来週、再来週のマーケットは材料はなけれど上昇を見せる形かもしれません。

2024年を振り返ってみて大いに反省するべきだと改めて思った点は、トレンドに対してもう少し柔軟な考え方を持つ事です。

モメンタム投資の本質に逆らわずに素直に相場に乗れた方が大きな利益を手にする面は大きいと、大いに反省をしなければという思いです。

こういった点についてもう少し経験を積み、2025年の相場に向き合っていきたいと思います。もちろんなんでもかんでも乗ればいいというものでは無く、相場のスピードが速い銘柄にはあまり付いて行かないようにする(時差や銘柄の認知の問題で出口戦略が立てられない事が多い)点は変わりません。

ファンダメンタルズ分析に関しては引き続きでなるべく多くの銘柄に触れたいと思います。その上でテクニカルもさらに勉強をしていき、外れの銘柄をできるだけ減らす様一層の努力をしていきたいと思います。

2024年の相場も残すところあと5営業日半となりました。12月に大きなマイナスを出してしまった為、収益見通しが下がってしまいましたが残り日数でできるだけ収益を伸ばしたいと思います。そして2025年は更なる収益を上げられる様鋭意努力してまいりますので、読者様フォロワーさん含め引き続きよろしくお願いいたします。

最後までお読みいただきありがとうございました。皆様方の収益向上に寄与できることを心よりお祈りしております。