自己資金0円で購入する時の、お金の流れって??(つか自己資金?頭金?手付金ってなんぞ?)のお話し。

みなさまこんにちはぁ。住まいのコンサルタント、アルカンシェルホームの岩﨑です。

さて今日は、不動産屋さんのチラシにたまに書いてある、自己資金0円で購入する時の、お金の流れについてと、お手持ち資金にかかわる用語の定義について、ちょっとお話ししようかと。。

お住まいをご検討する時に、いつ、いくら、何のためにお金が必要なのか?って、お客様にとってとっても大事だと思うのです。

でも、何度聞いてもわかりにくい!

というのがありまして…😔

これはですね、用語の定義(特に自己資金)がちょっとあやふやだからだと思われるのと、

「自己資金」「頭金」「諸費用」という用語と、「手付金」の用語の関係がわかりにくいからだと思うのです…。

そこで、こいつらの意味合いと関係性を、はっきりさせようじゃないか❣

というわけです。

それではスタートです!

■1,用語のご説明~「自己資金」「頭金」「諸費用」

まず、「自己資金」「頭金」「諸費用」の3つの意味合いなのですが。

「自己資金」=預貯金のうち、「住宅を購入するために出していい金額」

と思って頂くのがわかりやすいかなと。

そして、「自己資金」をどう使うかについてですが、内訳として2つあって、

「手続き費用として使うお金」=「諸費用」です。

諸費用は、登記費用やら火災保険料やら銀行の融資手数料やら仲介手数料やら固定資産税の清算金やらになります(ここでは細かいことはおいておいてよいです)。

そして、「頭金」は、「自己資金」のうち、「諸費用」を差し引いた残りの金額で、物件価格に充当できるお金を指します。

ふっ…。自分で言っていて既に分かりにくいですね…。

えっと、こうです↓

例えば、自己資金が500万円ある方で、諸費用が300万円かかるとします。

ここで、物件価格が4000万円だとします。

そうすると、自己資金のうち、諸費用の300万円を支払ってもまだ200万円現金を出すことができるので、これを物件代金の一部に充当して、ローンで借りる金額を下げるということです。

この例ですと、住宅ローンは4000万円の物件価格のうち、3800万円でよくなるわけです。

価格に充当した200万円を「頭金」と呼ぶわけですね。

不動産屋さんの担当の方も、特に「自己資金」と「頭金」の区別をしないでお話しする方がいるので、お客様は「???」となりやすいんです…。

担当の方のお話が「?」となったら、「あ、自己資金のことか」とか「頭金のことか」と脳内解釈をしないといけないのですが…。

なんか…なんか…うちの業界が悪いんです…ごめんなさい🙇♂️

■2、「手付金」って何?「自己資金」「諸費用」「頭金」との関係は?

これ、混乱しますよね…。この原因はですね…

「手付金」は、売買契約を結ぶ際の、「民法の用語」(法律用語)

なのに対して、

「自己資金」「諸費用」「頭金」は住宅ローンの用語(資金計画の用語)

となっていて、

次元が違う用語なんです…。

でも、売買契約を結ぶには、資金計画が必要で、住宅ローンの用語も使うものだから、わけわからなくなるんですよね…。

さてどうやって説明しようかな…。んーと、んー…。。

誤解を恐れずに言いますと…脳内回路を次のように動かしてご理解いただくと良いかと。

①一回、「自己資金」「諸費用」「頭金」の3つを脇に置いておく。

②不動産の売買契約を結ぶには、一定の現金を売主に支払わないと、契約してくれない。

→ 契約時に支払う一定の現金を、「手付金」と言います。

③「手付金」の使い道として、「諸費用」に充当するとか、「頭金」に充当するとかのお話になる。

っていうことなのです。で、ですね、

「新築分譲マンション」の購入時には、契約書に「手付金」の充当先として、「諸費用」にするのか「頭金」にするのかが、結構細かく聞かれる

のに対してですね、

「新築一戸建て」「中古一戸建て」「中古マンション」の購入時には、「自己資金」>「手付金」だけ確認されて、充当先まではあんまり問われない

のです。

なんでかといいますと…

なんか知らないけど新築分譲マンションの契約書のフォーマットが他の売買の契約書と違うから。

ですかね…。

ご理解いただけたでしょうか…。

■3、自己資金0円で住宅を購入するお金の流れについて

さて、住宅を購入するのに、そもそも自己資金0円で購入ができるのか?

ですが…。

住宅ローンの審査が通れば、「自己資金0円」の購入は可能です。

なんでかと言いますと…

今の住宅ローンは、物件価格全額+諸費用の全てをひっくるめて、住宅ローンで融資を受けるプランがあるからです(審査はありますが)。

それだけでなく…

銀行によっては、本来「諸費用」(物件購入の際の手続き費用)に含まれない、「引っ越し費用」「家具代」「電化製品代」まで融資してくれるところまであったりします。

そこまでいくとですね…

住宅を購入するのに、預貯金をほんとに使わないで引っ越しまでできる

わけです。

これはほんとです。

だがしかし!

ここが落とし穴なのですが…

住宅ローン上では自己資金0円で購入できるけど、「手付金」を払わなくていいとは言っていない😯

というのがあるのです。。(サギじゃないんですが…誤解を生みますよね…😭)

「手付金」は法律用語で、売買契約に必要なお金だから。

なんですね。

わけわかんないですよね…。皆様の言いたいことはわかります。えぇ、わかりますとも。

その場合、お金の流れはどうなるのでしょうか?

ちょっと事例でお話しします。

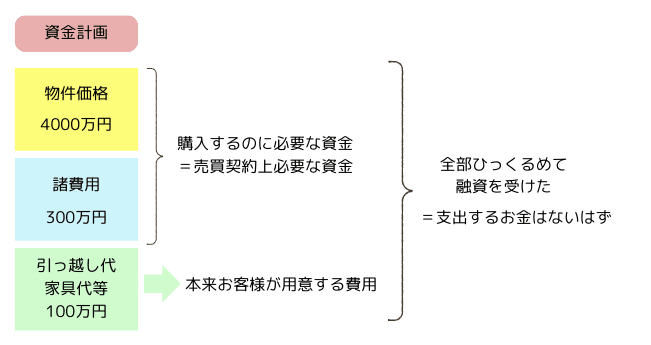

【事例】物件価格4000万円、諸費用300万円、引っ越し/家具代100万円の物件で、契約時の手付金が100万円必要なケース

先に図示するとこうなります↓

要するに、住宅ローンで融資を受けるお金を受け取る前に、手付金の支払いをしなきゃいけなくなるのです…。

「自己資金0円」で購入できているのは出来ているのですが、手付金の分のお金を一時的にどうにかせねばならないのですね。

このへんが、「住宅ローンの手続き(ローンの用語)」と、「契約手続き(法律用語)」で、本来別次元のお話しという意味合いになるわけでして…。

さて、最後に「手付金をどうするんだ?」

ということになるわけです。。

通常は、両親、親族などから一時的に借りることになるかな~と。

あと、売主に「手付金」を安くして!と交渉もした方が良いですね。

50万円くらいまでさげてくれるケースは結構あります…。

それにしても、50万円っていったって、ばかにならないわけでして。

その場合は、さらに色々と方法があると言えばあります…。

なかなかシビアなお話しになるので、ここではちょっと言えないのですが…。

とりあえず、ご説明させて頂いた内容はご理解いただけましたでしょうか??

手付金問題は、住宅を購入する際には必ず発生するので、お住まいをご検討される際には、あらかじめ貯金を分けておかれる方がよいかもですね。。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

究極の自己資金0円購入で、手付金もなんとかするいくつかの方法については、個別でご相談を承っております!

メール相談(無料です)を頂ければ、解決策をあれこれご提案しますね!特にエリアは問わないです!沖縄でも北海道でも大丈夫(^^♪

メールアドレスは、こちら!

arc-en-ciel@kkf.biglobe.ne.jp (株)アルカンシェルホーム 岩﨑まで。

アルカンシェルホームでは、お住まいをご検討されるなかで、困ったことについて、エリアを問わずご相談をお受けしております(メール相談、web相談無料です😊

少しでも何かお役に立てればと思っていますので、お気軽にご連絡くださいませ~。

今日も長文になってしまった…😭

いつも読みづらくてすみません…🙇♂️

それではまたぁ(^^♪