ポイントで投資か、マイルか・・それが問題

陸マイラー歴

院を開業してから2年に一回くらいは海外に行こうと思って、ソウルとマニラに行きました。

その後「国盗り合戦」というアプリにはまり、国内旅行にシフトしました。

それと同時に遠いところにいくのにお金がかかるということもあり、クレカのポイントをマイルに変えるということをやっていました。

若さはあるけど、財力の無いころです。

ポイントサイトを駆使して最終的には沖縄本土と石垣島、JALホテルでの宿泊までをすべてポイントからのマイルで済ませることができました。

ただ、これ1回だけ。

飛行機に乗らないでクレカでポイント→マイルにするといういわゆる“陸(おか)マイラー”というのは限界があります。

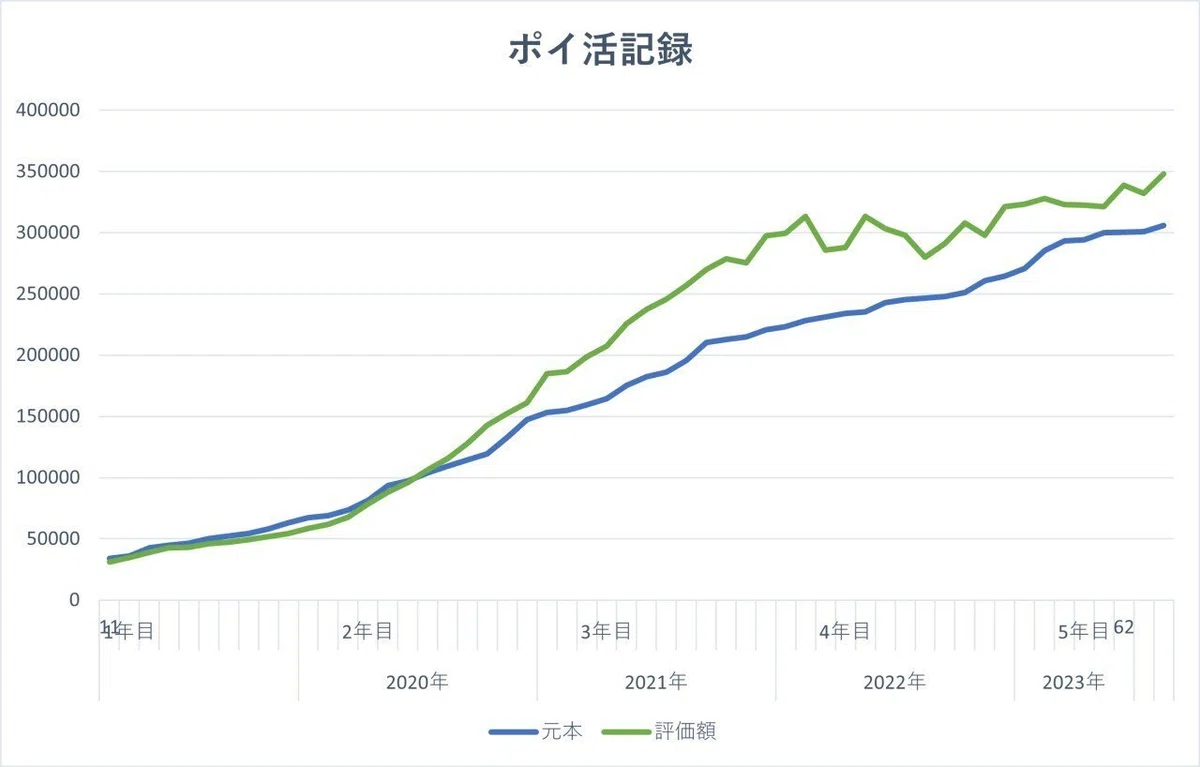

ポイ活 マイルからポイント投資へシフト

その後は、お金のセミナーをやっていたこともあり皆さんが手軽にできるポイント投資を実践して見せるために、自分のポイントも投資に使うようになり毎月の成果を見せるようになりました。

二兎追うものは二度おいしいにならないのか?

実は、ポイント投資に使えるポイントというのは私自身はかなりあるんです。むしろ余っていて、ポイント自体を運用している状態です。

これ以外にも2つのポイント運用をしています。

ポイント投資で使う楽天ポイントは使っても月に5000円程度までとしています。これは投資を始めようとする人にとっては誰でもクリアできそうな金額だからです。

ポイントで5000円分でなくても、現金で5000円くらいは投資に回せるというのが現実的なので。

私がやっているポイントはあくまで見せるためのもので、みんなが投資の一歩を踏み出しやすいようにとやっています。

自分自身の本気の投資は、SBI証券で月5万円の投資信託を、クレカで定期購入でやっています。こちらをオープンにすることはありません。

ポイ活投資に使うポイントは余ったまま・・・これが問題

気持ち的には、余ったポイントはマイルに交換できないか?でもマイルにするには少なすぎて失効してしまう可能性が高い。

二兎を追う者はあまりおいしい思いはできなさそう

マイルか投資かが問題

ポイントをマイルに集中した場合、ポイントはなかなかたまらないし、継続性が乏しい

ポイントを投資に回すにはちょっともてあます傾向が現実としてある。

これらを生かすことはできないのか?

というのを実は九州、釜山旅行の時に感じたんですよ。

世の中をみてみよう

Youtubeは社会の縮図ということで、マイルとポイント投資について調べてみると・・・・

★マイルをためる人はマイルに集中

★ポイント投資をする人は投資に集中

二兎を追う者は一兎をも得ずなのか、どちらかに集中している動画ばかりがでてくる。

どちらにも共通しているのは唯一「クレジットカード」ということ。

投資に向いているクレカ、マイル集中させるためのクレカがそれぞれある

マイラーのクレカ

マイラーのためのクレジットカードといえば航空会社のクレカやマリオットボンヴォイ アメックスというのが多い。

ANAカードでポイントをマイルに変えるにしても普段の買い物で集めるには結構気が遠くなるし、頻繁に旅行がいけるほどたまるものでもない。

ボンヴォイアメックスは、紹介での特典が多いことで紹介する人も多く、カードのもつ「価値」をみてプレミアムなら年会費5万円弱を払う人もいるでしょうね。

ポイント還元率が高い航空系のクレカか、年会費は高いが価値が高いボンヴォイか・・・といった感じだと思います。

いずれにしても通常の生活での買い物くらいでは劇的にはマイルはたまりません。

ポイント投資のクレカ

これは私もセミナーやってるくらいなので、SBI証券と三井住友カードゴールド(NL)やオリーブカードゴールドなどが最強。

といっても、カード自体の還元率は大体が1%

私自身は、カード払いの投資以外での利用、合計100万円までは三井住友カードゴールドを使っていますが、それ以降は還元率が下がるので、楽天カードにしています。

正直50歩100歩なクレカたち

陸マイラーで日常の買い物でマイルを狙うにしても、ポイントにして投資に使うにしても、クレカの還元率って劇的に変わるものではありません。

0.5%から1.5%程度。

高い還元率のカードはたいてい年会費が高かったりします。

私が持っている三井住友カードゴールドも2年目以降は年会費がかかります。それを永年無料にするために「100万円修行」というのをやっていました。まぁ、私の場合は、クレカ年間100万円利用は個人事業主なのでクリアできるので問題はなかったのですが、会社員の方などは厳しいかもしれません。

還元率はどこからくるの?

クレカで還元されるポイントの原資はほとんどがカード利用料だったりします。

クレカを使っている人はわからないかもしれませんが・・・・・うちの院でもクレジットカード払いをしているので私自身は理解できることがあります。

クレジットカード払いのとき、システム利用料として、1回利用ごとに手数料として3.24%~ をカード会社に店舗は払っています。

あとは、リボ払いや分割払いの手数料でなりたっています。

そう考えると、還元できるポイントなんてたかが知れています。

日常生活で貯められるポイントなんて、原資を考えたらどのカードでも実は誤差程度だということです。

カード選びのポイントは?

マイルをためる人、ポイント投資をする人それぞれが選ぶカードは結局はそのカードが持つ「付加価値」の部分になります。

ボンヴォイはマリオットホテルに宿泊という価値があります。

三井住友ゴールドカードは、SBI証券との相性がいいという価値があります。

結局はマイルか投資か

マイルをためる人は、マイルに集中してクレカを選び、投資に使う人は投資で還元されやすい証券会社と相性のいいクレカを選ぶという。

どっちかという選択肢が多いことがYoutubeみててもわかりました。

私が欲しいのは・・・・

今回の九州、釜山旅行で感じたのは、

「アラフィフの旅行は、時間と快適さは買った方がいい」ということ。

つまり私の価値はここだということです。

そして、「旅行は私の幸福度をあげる」という価値観でした。

なので、できるだけ多く、快適に旅行をしたいということでした。

そして「これだけはやりたくない」もはっきりしている。

私の場合は・・・・「安いだけで快適じゃないものは買いたくない」

ポイントをためるために使っていたクレカの還元率は大した差がない。

・・・・を考えてクレカの選び直しをしました。

長くなったので続きは別の記事で。

いいなと思ったら応援しよう!