今こそ「最高の配当株」を持つべし

今回の記事のテーマは「最高の配当株を持つべし」なんですが、高配当株投資家になりましょうということではありません。

むしろ高配当株投資こそ、より良い配当株への乗り換えを検討すべきというお話です。

最後に私が思う最高の高配当株をメンバー向けにいくつかご紹介します。配当株は多ければ多いほど良いので、分散の一角として検討してみてはいかがでしょうか。

⭐️有名高配当株は〝低配当化〟している

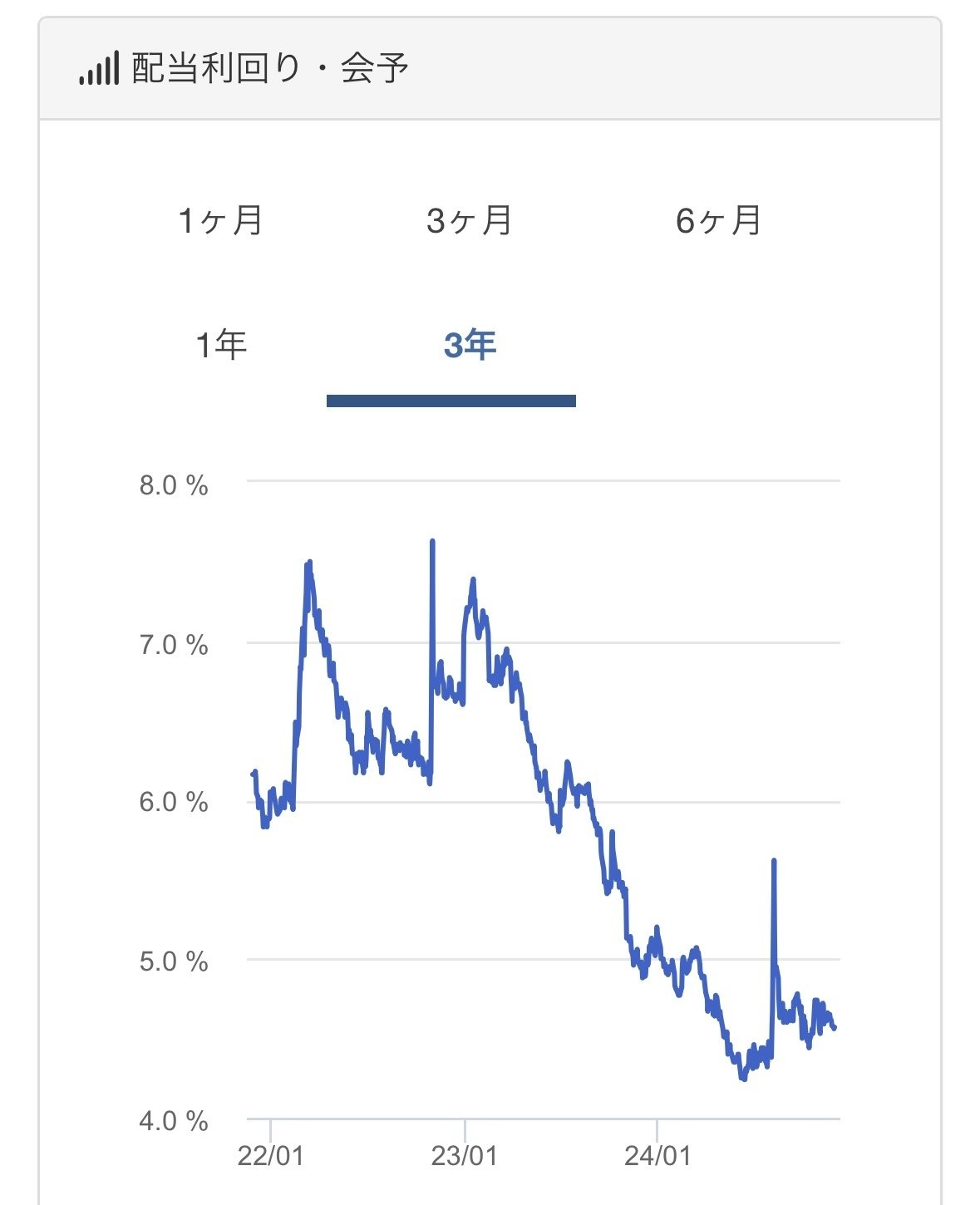

まず、こちらをご覧ください。ある有名な高配当株の3年間の配当利回りの推移です。

どの会社かわかりますか?

高い時には配当利回り7%を超えていましたが、現在は5%を下回っています。どんどん低配当化している会社です。

正解は、JT(日本たばこ産業)でした。

タバコは中毒になるほど依存性が高く、一度吸い出すとなかなかやめられません。そういう依存性の高い商品を世界中で売ることで安定的に儲けることができます。

しかも新たな技術革新もないので、設備投資にお金をかける必要もありません。だから利益のほとんどを配当に回すことができます。

こう見ると、タバコ銘柄は高配当株としてうってつけなんですね。

しかし利益のほとんどを配当に回しているということは「これ以上配当を増やすのは難しい」と言い換えられます。つまり株を持ち続けても配当が増える見込みが低いということです。同じ利回りの増配株が出てきたら相対的な魅力は低下してしまいます。

しかも事業成長があまり見込めないということは、〝外部要因〟を除いて利益が成長しないことを意味します。

ここで言う外部要因とは、例えば「為替」がその代表です。JTのような世界中でタバコを売りまくってる会社は、円安になると見かけの上では儲かったように見えます。ドルでモノを売っているため、日本円に計上した時に見かけ上の売上が増えるんです。でも、販売個数が大きく増えたわけではありません。

また、タバコは世界的に規制が強化されてきており、どちらかと言えば将来が暗い産業の一つです。

だからこそ、「成長は期待しないけど配当だけは美味しくいただきたい」という高配当株投資家の間で有名になったわけです。確かに2022年頃まではとても良い銘柄だったと思います。

しかし、現在のJTの配当利回りは4.5%です。これは過去のJTの配当利回りから見たら全然高くないんです。かつては配当利回り7%を超えるほどの超高配当だったわけですから。

過去との比較でも配当利回りは高くないのですが、同業他社と比較しても高くありません。

4大タバコメーカーの配当利回りを比較してみましょう。

・アルトリアグループ 6.9%

・フィリップモリス 4.0%

・ブリティッシュアメリカンタバコ 7.8%

・JT 4.5%

1番配当利回りが低いフィリップモリスはもともと配当利回りがあまり高くありませんでした。しかしアルトリアグループやブリティッシュアメリカンタバコと比較すると、配当利回り4.5%というのは少し物たりません。

同じようなタバコメーカーの中でも、JTの配当利回りは下から2番目なんです。

⭐️現地税の観点からJTが必ずしもお得とは言えないという話

これは記事の主題とは関係ない余談ですが、フィリップモリスとブリティッシュアメリカンタバコは現地税がかかりません。NISAで購入した場合、配当金全てを「非課税」で受け取ることができます。

フィリップモリスはもともとアルトリアグループの海外市場担当の会社でしたが、スピンオフ(分社化)して独立しました。アメリカの会社ですが、アメリカ以外でタバコを売っているため現地税がほぼ免除されています。

フィリップモリスはアイコスなどの電子タバコのシェアを獲得していて、タバコメーカーの中では唯一成長余地を残している会社です。だから投資家からの期待が大きく、配当利回りが低くなっています。

一方、ブリティッシュアメリカンタバコは現地税0のイギリスの会社がアメリカのニューヨーク証券取引所に上場している「ADR」という形式を取っているため、現地税がかかりません。

ブリティッシュアメリカンタバコは紙タバコの大手なので、規制強化が進む現在ではかなり苦境に立たされている会社です。だから配当利回りが8%前後になる(=投資家から期待されていない)ほど高利回りなのです。

そう考えると、配当利回りではブリティッシュアメリカンタバコ以下で、成長性の観点でもフィリップモリス以下で、税金面でも条件が変わらないのであれば、円安という下駄を履いた状態の配当利回り4.5%のJTは、果たして高配当株として魅力が高いと言えるのでしょうか?

※JTの株価が安い時に買った人は別です。高配当株は買い値が全てです。

⭐️JT以外の大型株も低配当化が進む

JTをディスりたいわけではありません。低配当化している大型株に果たして株としての魅力があるのか?という問いを投げかけたいのです。

こちらは天下の三菱商事の配当利回りの推移です。現在株価が下落して配当利回り3.9%まで上がってきましたが、今年の3月では配当利回りはなんと2.01%でした。あまりにも低すぎです。

これほどの低配当が許されるのはP&Gのような世界的な生活必需品メーカーか、ブロードコムのようなAI半導体の超成長企業だけです。景気敏感株の三菱商事が、P&Gほどの独占的で安定的な収益を確保できるのか、ブロードコムのような圧倒的な成長力を有しているか?をよく考えてみましょう。

現在の配当利回り3.9%でようやく〝適正〟ではないでしょうか。

さらにこちらは日本一の会社、トヨタ自動車の配当利回りの推移です。

今年の3月は10年ぶりに配当利回り2%を割りました。〝10年ぶりの割高さ〟ということです。配当利回りが低過ぎて欲しくないですよね。

確かに利益率は自動車メーカー屈指ですが、ブロードコムやP&Gと同程度の配当利回りと言われるとちょっと割高感が出ます。

※ちなみにP&Gやブロードコムも割安だとは全く思いません。

ですので、トヨタはこの後35%も暴落しました。当然のバリュエーション修正だと思います。

まだまだあります。

株価下落で一時期話題だったNTTも、過去の配当利回りから見てみると3%を下回って魅力がどんどん低下していました。配当株としての魅力低下=株価下落です。

人口が減少する日本国内で事業をやっているNTTに安定配当以外の魅力ありますか?

世界進出して業績が拡大する可能性はほぼないでしょう。日本国内で支配的な立場を維持していることがこの会社の強みです。配当利回り3%以上を安定的に株主に出し続けるのが魅力だったんです。株価上昇により、その唯一の魅力が失われたら下落するのは必然ではないでしょうか。

ではなぜ有名高配当株が下落するのでしょうか?

それは他に良い高配当株や増配株が出てきたからです。

⭐️小型高配当株はますます〝高配当化〟している

2023年、2024年は私は大型株を1銘柄も買いませんでした。JTやトヨタや三菱商事やNTTのように配当利回りが低過ぎて魅力を感じなかったからです。

それなら大きな成長を期待してNVIDIAやAmazonを買う方がお金の有効な使い方ではないでしょうか。

実際、私は日本の大型株を買わずにNVIDIAやAmazon、Netflix、、そして日本の小型株を買っていました。

実は日本の小型株は大型株と違って〝高配当化〟が進んでいます。

例えば、太陽光発電所などで使用されるワイヤーハーネスのオーナンバです。配当利回りが徐々に上がってきていることがわかるでしょうか?

ちなみに現在は配当利回り5.2%になりました。この会社も景気循環株なので安定はしませんが、トヨタや三菱商事だってそれは同じです。条件が同じなら、配当利回りが高い方がいいに決まってますよね。

さらにこちらは車のバックミラーの村上開明堂です。同じ自動車関連株なら、配当利回りが低いトヨタよりこういう高配当株の方が魅力的に見えます。

まだまだあります。

Xでも書きましたが、先日DOEを導入して株価が少し上がった大倉工業。実はDOE導入前でも、この2年は配当利回り4%を超えていたんです。株価が上昇した現在でも配当利回りは5%もあります。大型株よりも全然割安で高配当なんです!

このように日本の小型株は圧倒的に高配当化しています。配当利回り4%以上でどんどん増配される小型株は50社以上瞬時に思いつきますよ。

それくらい今の日本市場には魅力的な高配当株が溢れてるんです。

⭐️高配当株の魅力は相対的なもの

「他に魅力的な高配当株が出てくると、今までの高配当株の魅力が低下する」

これが今回の記事の主題です。

三菱商事は累進配当を掲げている配当利回り3.9%の会社です。でも大倉工業はDOE3%を掲げる配当利回り5%の会社です。

三菱商事は来期も配当を維持することで精一杯かもしれません。でも大倉工業はゆっくりとした増配がほぼ約束されています。

高配当株投資家は、三菱商事以外にもっと美味しい高配当株があることを知ってるんですよね。

現在の配当利回りでも負けて、配当方針でも下位互換の累進配当を掲げる三菱商事に高配当株としての魅力が高いと言えるでしょうか?

配当利回りで勝てないなら、ネームバリューか成長性で戦うしかありません。

しかしネームバリューならAppleや任天堂に負け、成長性ではNVIDIAやAmazonに敵いません。

割高になった配当株の末路は、グロース株投資家からも高配当株投資家からも見放され、値頃感で飛びついた初心者による信用買いが増加して、そんな握力の無い彼らは含み損に耐えられず損切りのバトンがさらに握力のない投資家へと受け継がれ、その仕組みを知ってる機関投資家が徹底的に空売りを仕掛けることで株価はダラダラと下落していきます。

だからNTTやトヨタや三菱商事は相対的な魅力が低下して、株価の下落が止まりません。そして長期間上がることもありません。

長期間の停滞で唯一の救いであるはずの配当も、高値で買ったせいで利回りが低く、さらにはインフレ率にも負けてしまうかもしれません。

先日、Xにこんなポストを上げました。

三菱商事の比較対象として「SCHD」を挙げています。ここで1番言いたかったのは三菱商事がダメになったわけではなく、他が魅力的になってきたという点です。企業分析だけしっかりやっても株式投資がうまくいかないのはこういう理由です。

三菱商事ってそんなに安いでしょうか??

— のあ@高配当株好き (@Investor_anoyr) November 26, 2024

現在のPBRは過去10年平均0.88倍を大きく上回る1.1倍です。バフェットが買って大きく株価が上がった2022年でもPBRは0.8倍でした。その頃はまだ円安が今ほど進んでいませんでしたが...… pic.twitter.com/7iMOxG04JD

そして、日本株は配当による下支えがなければ、どこまでもどこまでも下落していくという残酷な性質を持っているのではないかと思います。

⭐️日本株には配当が特に重要という話

突然ですが、下落しているレーザーテックと上昇しているNVIDIAのどっちを買いたいでしょうか?

レーザーテックはビジネスモデルも成長力も一流の会社です。しかし株価は好決算も虚しく4ヶ月で約1/3になりました。配当利回りは1.7%しかありません。果たして買いたいでしょうか?

一方、上昇中の高成長企業であるNVIDIAを買いたい投資家はたくさんいるでしょう。というより、S&P500に積立していれば自然と買っています。こんな凄い会社を買えるなんて誇らしいですよね。

なぜか、日本の成長株は下落するんです。しかも下落が止まらないんです。

株価が上がって割高になった米国株は買えるのに、株価が下がって割安になった日本株は買いたくないんです。

思い返せば、今の三菱商事よりも最高値圏の割高になった時の方が人気でしたよね。投資家って不思議です。

話をグロース株に戻すと、日本の成長株って高成長であるほど株価はどんどん下がります。「成長が魅力なのに成長すると株価が下落する」という矛盾を抱えているのが日本株です。

これはちゃんとグロースしている日本の成長企業の年初来チャートです。どれも素晴らしい業績成長です。ぜひ決算を確認してみてください。これだけ成長しても株価が下落するなら、配当利回りの低い日本のグロース株なんて買う意味が一切無くなります。

しかし日本のグロース株はどんな業績成長を見せても下落しますが、高配当株だけは別です。

業績が悪くなく、増配したところは漏れなく株価が上昇しています。例えばレーサムは23年5月にとんでもない大幅増配を発表し、さらに「その配当を下限とする」という前代未聞の株主還元を行った結果、株価は急騰後も下落することなく最終的にヒューリックに買収されました。

この時私は「配当の下支えは確実にある」と思ったんです。

また、市場を見渡すと減配の可能性が低い配当利回り6%以上の株って存在しないんです。

これは言い換えると「ある程度のところで下落が止まる」ということを意味します。

8月以降下落が止まらなかったディアライフは配当利回り5.8%のところで反発しました。

レーサムやディアライフだけでなく、商船三井ような海運株も同様です。配当が維持されることがわかると、株価は全く下落する気配がありません。

要するに日本株は、グロース株はとことん見捨てられ、配当株だけがギリギリところで持ち堪えてるんです。

今上昇している日本株の多くは防衛株と、NVIDIAの半導体の検査を行っているアドバンテストや、データセンター建設需要の電線株くらいです。しかしそれらはどれも「期待先行」の極めて割高な株価で、今後その株価を維持できるかはわかりません。相場の主人公のような彼らも、実は今年3月の三菱商事なのかもしれないんです。

その証拠に今年前半持て囃された電力株はどうなったでしょう?今年の前半までは主人公のフジクラと並ぶ上昇を見せていた北海道電力なんて、今やただただ悲惨です。

元々業績が安定せず、平気で減配してきた電力株を持ち続けられる投資家は少ないです。

しかし業績が安定していて高配当株な銘柄は「配当の下支え」がある限り、底の見えない株価下落の可能性は低いでしょう。

成長が評価されるのは米国株だけです。しかし配当は日本も米国も等しく評価されています。日本株を持つなら高配当株以外はリスクを増やすだけだと思います。

その高配当株も、より良い高配当&増配株に乗り換えないと三菱商事やNTTのように理不尽な下落に見舞われるでしょう。

日本株は米国株と違って大型株も小型株も関係なく、上がったら下落するし、下落したらなかなか戻ってこれないほど残酷です。

だから高配当株投資家こそ、他に魅力的な高配当株が出てきていないかアンテナを立てておく必要があると思います。

最後に私が投資しているor投資しようと思っている高配当株をメンバー向けに紹介します。

今後の増配がほぼ約束されている配当利回り4%以上の銘柄です。

⭐️最高の高配当株6選

この記事が気に入ったらチップで応援してみませんか?