利回り30%超! 超高分配の投資信託

はじめに

今回は、過去12ヶ月の分配金利回りが30%を超える、超高分配の投資信託の紹介です。

因みに私自身は、この投信を保有しているわけではないので、あくまで中立の立場での紹介となります。

それでは、レッツゴ!

1.利回り30%超の超高分配投信

投資信託の分配金の利回りが、年間30%と聞いて、どう思いますか?

私は、まず初めに、たこ足配当のちょ~危ないやつなのだろうと思いました。

投資の王道とされるインデックスでも、年間の平均でせいぜい10%ですもんね。

だって、あ~た、考えてもみなさいよ。

年間利回り30%だったら、

2000万円投資したら、年間600万円の分配金ですよ。

多くの人がFIRE可能じゃないですか!?

下手すりゃ 1000万円の投資でも、FIRE出来ちゃう人が出てきますよね。

あ、あやしい~~😅

では、もったいぶらずにそろそろ紹介します。

↓ ↓ ↓

アライアンス・バーンスタイン・米国成長株投信D 毎月Hなし予想分配

です。

確かに、分配金の利回り30%を超えていますよね。

にわかには信じがたい。。

2.アライアンス・バーンスタイン・米国成長株投信Dの特徴

では、どういうカラクリで、こんなことが可能になっているのか?

目論見書を見てみたいと思います。

アメリカの成長性が高い企業に投資しているようですね。

インデックスではなく、アクティブ運用とのこと。

ただ、銘柄数もそこそこ多く、ナスダックに近い感じでしょうか??

詳しく知りたい方は、目論見書を見てみて下さいね。

で、特徴的なのが、分配金を、基準価額に応じて決定しているという点です。

予想分配金提示型というそうです。

あ、こちらは、毎月分配です。

他にも、隔月決算型などもあるようです。

毎月の分配金は、上の表で決められています。

・株価が上昇すると、次々に利確して分配金にまわす。

・株価が下落すると、分配金を減らすか、出さない。

こんな運用ですね。

面白い運用ですね~、よくこんなの思いつきますね。

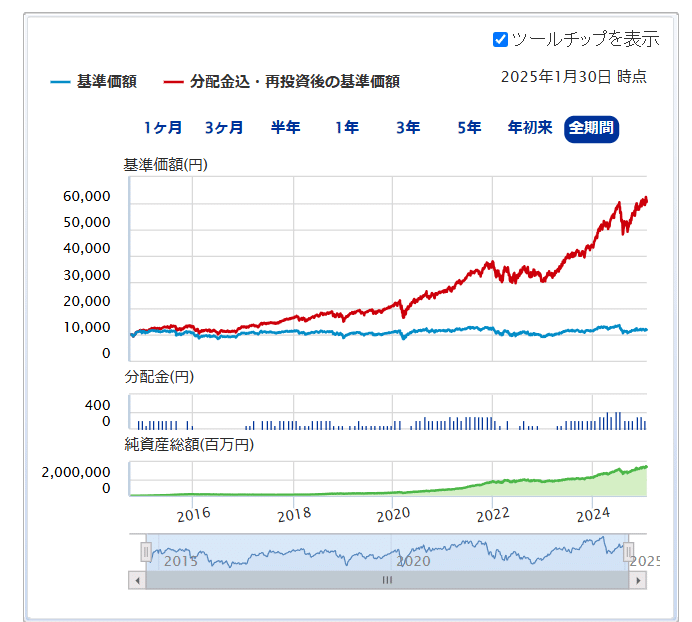

ここでもう一度、基準価額のグラフを。

基準価額は、10,000円前後で、ほとんど動いていないことが分かります。

株価が値上がりした分は、ほとんど分配金にまわしている感じですね。

3.1年間のシミュレーション

では、ここで、もし、1年前にこの投信を100万円買っていたら、どうなっていたかをシミュレーションしてみます。

2024年2月1日に購入 ⇒ 2025年1月30日までの推移

2024年2月1日の基準価額 12,109円 で100万円分購入

2024.2.15 分配金 24,774 円 @300

2024.3.15 分配金 24,774 円 @300

2024.4.15 分配金 33,033 円 @400

2024.5.15 分配金 24,774 円 @300

2024.6.17 分配金 33,033 円 @400

2024.7.16 分配金 33,033 円 @400

2024.8.15 分配金 16,516 円 @200

2024.9.17 分配金 16,516 円 @200

2024.10.15 分配金 16,516 円 @200

2024.11.15 分配金 24,774 円 @300

2024.12.16 分配金 24,774 円 @300

2025.1.15 分配金 16,516 円 @200

分配金合計 289,033 円

2025年1月30日 基準価額 11,825円

評価額 976,546円 (評価損益: -23,454円)

トータルリターン +265,579円 (+26.6%)

こんな感じになりました。

4.考察

同じ期間の SBI・V・S&P500 の推移を比較してみます。

《SBI・V・S&P500》

2024年2月1日の基準価額 23,317円

2025年1月30日の基準価額 30,955円 (騰落率 +32.8%)

先ほどのシミュレーション結果 (+26.6%)と比べると、そこそこ差が開きましたね。

アライアンスのほうも分配金込・再投資後の基準価額で比較してみましょうか。

《アライアンス・バーンスタイン・・・》

2024年2月1日の基準価額 12,109円

2025年1月30日の基準価額 15,670円 (騰落率 +29.4%)

それでもやはり、S&P500のほうが優秀な結果となりました。

分配金を再投資する場合、実際は、税金が引かれるので、さらにパフォーマンスは悪くなりそうですね。

まあ、この投信で分配金を再投資する人、いないかな。。😅

その他のデメリットを見ていきます。

やはり、アクティブファンドということで、信託報酬が高いですね。

また、株価が低迷すると、分配金が出なくなります。

株価が低迷する時期が長引くと、数年単位で分配金が出ない時期がある可能性もあると思います。

ただ、株価低迷時に、無理に分配金を出さないというのは、決して悪い運用ではないとも思います。

株価低迷時に売る ⇒ 狼狽売り

と一緒ですもんね。

また、このファンドは、NISAの対象外になっています。

ただ、同じような運用の隔月決算型はNISA対象のようです。

次にメリットです。

これはやはり、株価が好調な限り、かなり高い分配金がもらえることですよね。

100万円の投資で、毎月2万とか3万とか入ってきたら、そりゃ嬉しいですよ、奥さん。😁

あくまで、株価が好調な時だけですが。😅

5.締め

では、まとめますよ。

・分配金が年率30%の投信があるらしい。

⇒アライアンス・バーンスタイン・米国成長株投信D 毎月Hなし予想分配

※ただし、株価が好調な時だけ高分配。

・主に米国株に投資を行うアクティブファンド。

・信託報酬はやっぱり高い。

・S&P500のインデックスには、やっぱり勝てないのかな。

・株価低迷時に分配金を出さない ⇒ 狼狽売りをしない この運用は賢い。

《この投信に向いている人》

・資産取り崩しフェーズに入っている人

・他に生活費が確保できており、さらにプラスでお小遣いがあればいいな~っていう人

《この投信に向いていない人》

・資産形成フェーズの人

・若い人

⇒ インデックスのほうがおすすめかな

*この投信に重きを置いたFIREの計画は、立てないほうが無難。😅😅

あくまで、私の考察ですので、参考程度にしてくださいね。

資産運用の考え方は人それぞれ。

信託報酬が高いから、また、インデックスに負けるから

という理由だけで、それらを否定するつもりはありませんよ。

ということで、今回はこの辺で。

ここまでお読みいただき、ありがとうございました。

感謝😌