【簿記3級 Tフォーム】 第二問で0点を取らないために知っておきたいこと

▼電子書籍で詳しく解説しています

帳簿の締切の解き方を解説したこの記事は、毎日50名近くの方に読まれ、

YouTubeでは55,000回以上再生。感謝の声も多数届いています!

帳簿の締切を勉強して、何となくわかったつもりなっても、

実際に解いてみると全然解けないのがこの問題。

『第二問 0点で落ちた😢』

なんてツイートもたくさん見かけます。

その割に丁寧に解説してくれている参考書や動画は意外と少ないですよね。

そこで、経過勘定と繰越利益剰余金を例に挙げ、

時系列を追って、丁寧に解説します。

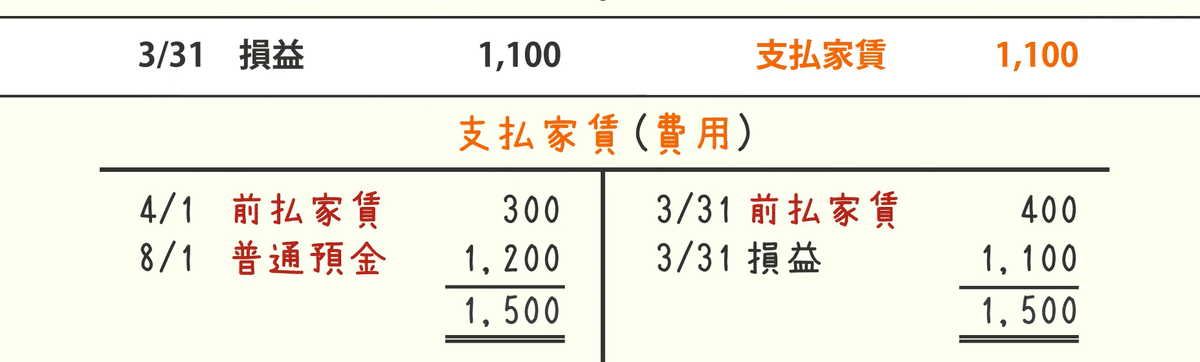

①経過勘定

まずは経過勘定。画面のTフォームを作成する形で出題されます。

(X2年4/1~X3年3月31日のものとする。)

前払家賃 4/1 前期繰越 300。

これは、X1年3月31日の決算整理仕訳で、

300円分、前払処理していることがわかります。

期首の4月1日、再振替仕訳が入ります(後で説明)。

支払家賃 300 / 前払家賃 300

4月1日に家賃を支払ったくらいに考えるとわかりやすい。

前払家賃の貸方、支払家賃の借方にそれぞれ300。

ただし、このままでは、後で見返したとき『300って何だろう?』

ってことになるため、相手勘定をメモ。

8月1日、12か月分の家賃1,200円を普通預金口座から支払ったとします。

支払家賃 1,200 / 普通預金 1,200

支払家賃、借方に1200ですね。普通預金とメモ。

3月31日決算日を迎えて、4か月分前払処理したとします。

前払家賃 400 /支払家賃 400

支払家賃、Tフォーム貸方に400、前払家賃とメモを残します。

前払家賃は、借方で支払家賃とメモ。

帳簿の締切。

支払家賃、借方合計は1,500、貸方合計は400。

貸借差額の1,100を埋めるため、

貸方、支払家賃1,100。借方には損益。

支払家賃のTフォーム貸方に損益1,100と記入して、

合計を意味する1重線、締切を意味する2重線を記入します。

前払家賃も見ていきましょう。

借方合計700、貸方合計300のため、残高の400を次期に繰越す。

貸方に次期繰越400と記入。

合計を意味する1重線、締切を意味する2重線を引いて、

最後に前期繰越400とします。

試験では、問題文と空欄だけが与えられる形式をよく見ます。

先ほど解説したイメージで、順に回答していけばOKです。

▽色でわかる簿記!

LINEの友だち追加で、勘定科目と仕訳解説プレゼント。

📌簿記3級📌

👑資産の勘定科目 32個 徹底解説動画25分 12スライド

👑負債の勘定科目 20個 徹底解説動画13分7スライド

👑収益&純資産の勘定科目 計12個 徹底解説動画13分 5スライド

👑費用の勘定科目 20個 徹底解説動画16分 8スライド

★プレゼントのイメージ。3級の出題範囲を網羅。

▼今すぐ友だち追加して、全科目の仕訳一覧を手に入れよう。https://line.me/R/ti/p/@383dkujw

②繰越利益剰余金

続いて、繰越利益剰余金と損益勘定。

まず、こちらが想定しているゴール。

こちらについても時系列を追ってみていきましょう。

これは、4月1日時点で、(過去数年の)儲けの合計が550円という意味。

続いて、5月31日、

繰越利益剰余金のうち30円を利益準備金とすることにしたします。

繰越利益剰余金 30/利益準備金 30

繰越利益剰余金のTフォーム。借方に30。勘定メモは利益準備金!

3月31日決算日を迎え、仮に、収益の合計が400円。

費用の合計が300円だったとしましょう。

差額の100を埋めるため、借方損益100と仕訳します。

相手勘定は、繰越利益剰余金という純資産の増加。

損益 100/ 繰越利益剰余金 100

損益の勘定科目について、

3月31日、繰越利益剰余金 100円と記入。

貸借が一致したので、締切ります。

繰越利益剰余金について、

貸方に損益100と記入。

貸方合計が650、借方合計が30のため、差額の620を

次期に繰越します。

借方次期繰越、620。これで合計650となったので締め切って、

最後に前期繰越620と記入します。

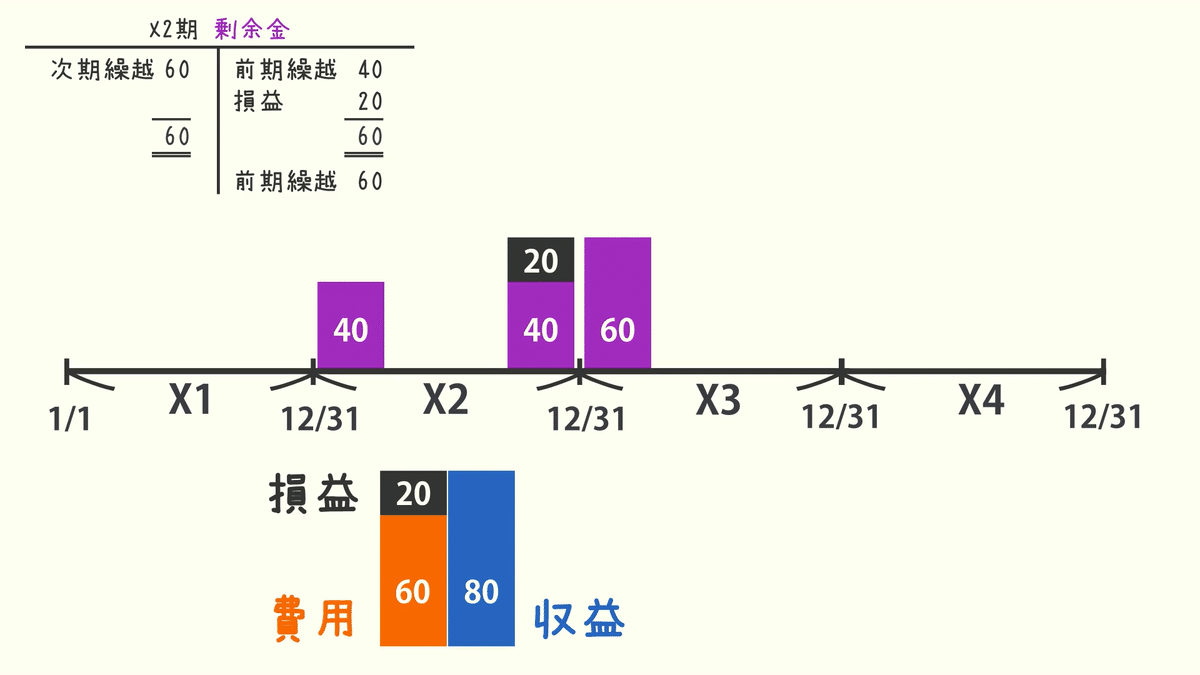

③図解 繰越利益剰余金

ここで終わりにしてもいいのですがもう一つ、

繰越利益剰余金の理解をさらに深める解説をして終わり。

例えば、会計期間1月1日から12月31日の会社で、

X2期1月1日から12月31日の

青で表す収益の合計が80万、

オレンジで表す費用の合計が60万とすると、

差額の20万がX2期の損益です。(20万円儲けた)

X1期12月31日時点の紫で表す繰越利益剰余金が40万円だったとします。

X2期中に配当金など、繰越利益剰余金に変化が無いとすると、

X2期、決算整理前の繰越利益剰余金の金額は40万円のまま。

X2期1年間の儲け、20万を加算し、

X2期12月31日時点の繰越利益剰余金の金額は60万。

同様に、X3期1月1日から12月31日の収益が70万、費用が40万だとすると、

差額の30万がX3期の損益になります。

X3期12月31日の決算整理前の繰越利益剰余金の数字は、

配当金などの変動がないとすると、60万のまま。

決算整理前の数字60万に、30万を加え、

X3期12月31日時点の繰越利益剰余金の数字は90万になります。

では、X4期 収益40万、費用70万で、赤字の場合は?

この場合は、決算整理前の数字90万から損失分30万をマイナスして、

X4期12月31日時点の繰越利益剰余金の数字は60万となります。

▼色分けをフル活用した書籍で、一緒に勉強しましょう