【簿記3級 初学者】仕訳の気持ち悪さを解消します。

簿記3級の世界へようこそ!

・社会人たるもの うんぬんかんぬん。。。。

・副業始めるなら ほにゃららら~。。(略)

・新しいことに!

そんな感じで初めてみたものの、

「仕訳」のルールがよくわからず、

いきなりつまずくまでがテンプレート(笑)

ここでは、簿記の知識0の人が、1に進むための考え方を解説。

暗記しようとしてつまずいている人は、理解して次に進みましょう。

こちらの動画でも解説しています

1. 貸借対照表と損益計算書ってなんだっけ。

簿記3級で登場する財務諸表は、貸借対照表と損益計算書の2つ。

・貸借対照表(たいしゃく たいしょうひょう)は「ある時点の財政状態」

・損益計算書(そんえき けいさんしょ)は「ある期間の経営成績」

をそれぞれあらわします。

・・・・これだけではわかりませんね(笑)

1人の社会人を例にして考えましょう。

・社会人1年目、

4月から3月の収入が400万円(収益)、生活費が350万円(費用)とすると、

1年間の儲けは50万円(利益)。

1年目、3月時点の貯金は50万円となります。

・社会人2年目、

4月から3月の収入が420万円(収益)、生活費が380万円(費用)とすると

1年間の儲けが40万円(利益)。

2年目、3月時点の貯金は90万円に増えます。

・社会人3年目、

収入440万円、生活費470万円とすると

1年間で、30万円の赤字。

3年目、3月時点の貯金は60万円に減ります。

貯金を見ると、

1年目、3月「時点」では、50万円。

2年目、3月「時点」では、90万円。

3年目、3月「時点」では、60万円と、

どの「時点」を見るかで、金額は変わります。

・貯金額が、ある「時点」の財政状態

・収入-生活費が、ある「期間」の経営成績

に近く、もっというと、

・家、貯金、株式、借金をどれだけ保有しているか?(貸借対照表)

・年収、生活費がどれだけあるか?(損益計算書)

といった具合です。

年収200万円でも、貯金を1億持っている人もいれば、

年収2,000万円でも、貯金が100万の人だっています。

いい会社(もしくは恋愛におけるパートナー)を見つけるにあたり、

どちらも重要な指標ですね。

2. 貸借対照表って?

貸借対照表は英語でBalance Sheet、頭文字を取って、

B/S (ビーエス)とも呼びます。

貸借対照表は、左の欄と右の欄に区切られており、

左の欄には資産、

右の欄には負債と純資産の一覧が記載されています。

ここで、帳簿の左側を借方、右側を貸方といいます。

借方・貸方の名前だけ見ると、

お金の貸借りをイメージするかもしれませんが、特に意味はありません。

左を英語でleftというように、簿記用語では、左を借方というだけです。

2-1 資産って?

貸借対照表、資産は、企業が実質的に所有する、価値を有するもので、

例えば、現金や普通預金、土地、車両運搬具などがあります。

現金や普通預金等の項目を、勘定科目と呼びます。

同じ「車」を指して、A社は車、B社は自動車、C社は車両など、

書き方がばらばらだと不都合があるため、呼び方を統一していると考えてください。

また、目に見えるものだけではなく、

将来代金を受取る権利、売掛金や、

お金を返してもらう権利、貸付金など

お金を受取る権利も資産に該当します。

(まだ理解はできなくて大丈夫です。簿記3級では30個以上の資産の勘定科目があります)

2-2 負債って?

負債は、将来、金銭を支払う義務で、

商品代金を支払う義務、買掛金や、

借りていたお金を返す義務、借入金などが該当します。

(簿記3級試験では20個登場します。)

2-3 純資産って?

会社を開業するにあたって、株主から出資してもらったお金が相当します。

負債との対比で「返す義務のない、自分のお金」とも説明されます。

資産と負債の差額と見ることもでき、

簿記3級の範囲では、資本金、繰越利益剰余金、利益準備金の3つだけです。

純資産は理解が難しいので、まだまだ、ふーん。くらいの認識で大丈夫。

ちょっと分かりにくいかもしれませんが、

どうやってグループ分けするか?です。

(簿記3級で出題される) 資産<普通預金、現金、車両運搬具、、、>

(簿記3級で出題される) 負債<借入金、買掛金、、、>

(簿記3級で出題される) 純資産<資本金、繰越利益剰余金、利益準備金>

炎タイプ(資産)のポケモン⇒ヒトカゲ(普通預金)

草タイプ(負債)のポケモン⇒フシギダネ(借入金)

毒タイプ(純資産)のポケモン⇒ズバット(資本金)

ここで一つ疑問が生まれます。。。。。資産のリストだけでよくない?「500万の預金と、3,000万のマイホーム。3,500万の資産を持っています!!」

という感じ。

しかし、3,500万のうち「どれだけが借金なの?どれだけが自己資本なの?」

っていう情報はめちゃくちゃ大切ですよね?

・3,500万の資産を持っています(全額、消費者金融からの借入れ)というAさん

・3,500万の資産を持っています(親から相続しました)というBさん

あなたはどちらをうらやましいと思いますか(笑)?

3. 損益計算書って?

損益計算書は英語でProfit & Loss Statement 頭文字を取って、

P/L (ピーエル)とも呼びます。

(簿記3級の範囲では)損益計算書は、左の欄と右の欄に区切られており、

左の欄には費用、右の欄には収益の勘定科目が記載されています。

費用より収益が大きい(60円で仕入れ、100円で販売した)場合、当期純利益。

費用より収益が小さい(60円で仕入れ、50円で販売した)場合、当期純損失。

貸借対照表と違って、損益計算書はまだなじみやすい内容だと思います。

例えば、給料(収益)20万円、家賃(費用)5万円、スマホ代(費用)5千円。。。

「今月は5万円の黒字(当期純利益)だ。」

「今月は3万円の赤字(当期純損失)だ。」といった具合です。

それでは、簿記における、費用と収益の概念を見てみましょう。

3-1 費用って?

損益計算書、費用は、外部にお金が出ていく要因を指します。

例えば、仕入や通信費、水道光熱費などの勘定科目があります。

サラリーマンの立場では、給料⇒収益ですが、

会社の立場で見ると、給料は費用に該当します。

費用の勘定科目は20超あります。

3-2 収益って?

損益計算書、収益は、外部からお金が入ってくる要因を指します。

売上、受取手数料、受取利息等が該当します。

「収益と売上、利益」はなんとなく同じだと認識されがちですが、

明確な違いがあります。

収益⇒ 資産、負債、純資産、費用と並ぶ上位の概念。

売上⇒ 収益の勘定科目の一つ。

利益⇒ 収益の合計から費用の合計を差し引いたもの。

費用には仕入、支払利息、支払家賃。。。。などが、

収益には売上、受取利息、受取家賃。。。。などがあるといえば、

収益と売上は違うことが、なんとなくわかるかと思います。

電気タイプ(費用)のポケモン⇒ピカチュー(仕入)、ビリリダマ(支払利息)

水タイプ(収益)のポケモン⇒ゼニガメ(売上)、ヒトデマン(受取利息)

4. B/S, P/Lを作ってみよう。

4-1 仕訳って?

さて、簿記の勉強をしていると必ず出てくる「仕訳」という単語。

ルールを理解していないと丸暗記になってしまいます。

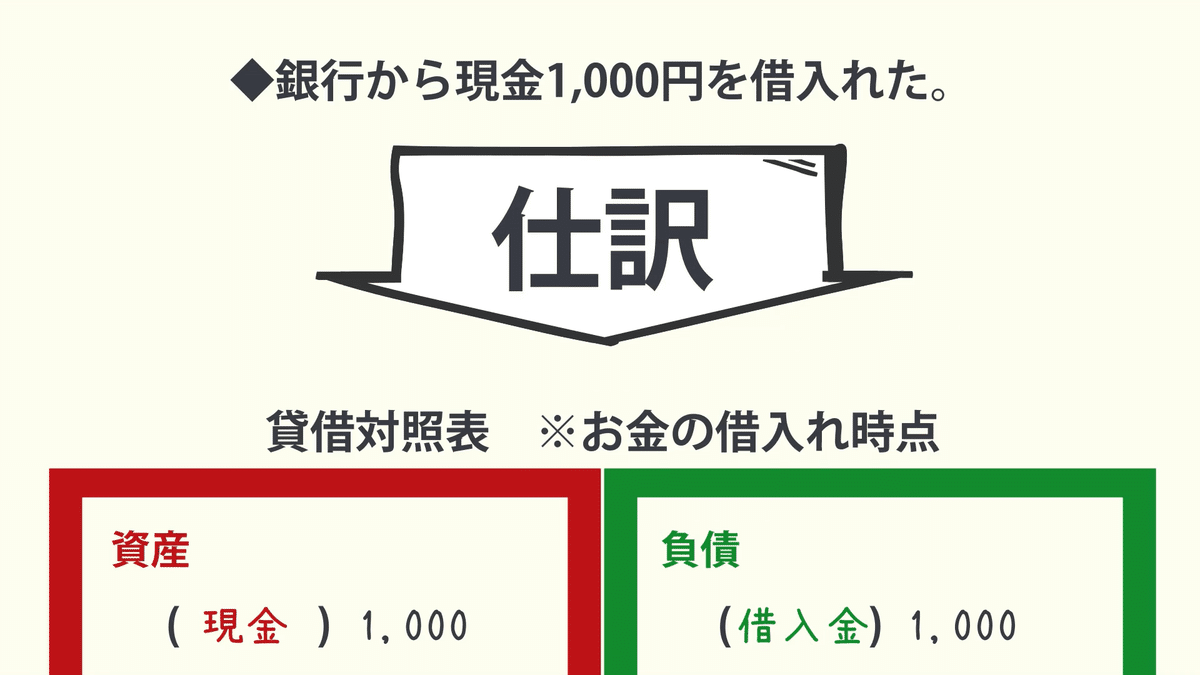

銀行から現金1,000円を借入れて、起業したとしましょう。

銀行から借入れた時点のB/Sがどうなるか、考えてみて下さい。

現金1,000円が手元にあることから、

資産である現金1,000円がB/Sの左。

銀行にお金を返す義務、負債が1,000円あることから、

借入金1,000円がB/Sの右になりそうです。

ここで、「銀行から現金1,000円を借入れた」という取引を、

B/S (あるいはP/L)に反映させるための、「何かの」作業が必要です。

この作業が仕訳。

4-2 取引の2面性

ここから仕訳について解説していく前に、理解しておいてほしいこと。

「取引には2つの側面があります!」

「銀行から現金1,000円を借入れた。」

この単純な取引を考えると。

・現金が増えた(ハッピー)

・借金も増えちゃった(アンハッピー)

2つの側面があります。

銀行から借りた現金1,000円で車を買ったとします。

こちらも2つの側面があります。

・車を手に入れた(ハッピー)

・現金が減った(アンハッピー)

4-3 仕訳の鉄則

仕訳は3つの手順で行います。

最初は何のことかわかりませんが、演習を通して慣れていきます。

①どの勘定科目か?

➁資産、負債、純資産、費用、収益 5つの概念のどれか?

③増加したか減少したか?

「銀行から現金1,000円を借入れた」

この例題では、

さて、これで、勘定科目と、要素を洗い出せました。

ここから、仕訳のルール。

<資産と費用>

増えた場合は左の借方に、

減った場合は右の貸方に仕訳します。

<負債と純資産、収益>

増えた場合は右の貸方に、

減った場合は左の借方に仕訳します。

「しさんのぞうかはかりかた」

この機械的な暗記では、途中で必ずつまずきます。

仕訳を考えるとき、頭の中に、B/S、P/Lをおいてください。

なぜなら、簿記(仕訳)の最終的な目的は、B/S、P/Lを作ることだからです。「銀行から現金1,000円を借入れた」

この例題では、

・①現金 ➁資産 ③増加

・①借入金 ➁負債 ③増加

となります(繰返し)

長くなりましたが答え合わせ。

現金という資産の増加を左の借方に、

借入金という負債の増加を右の貸方に仕訳します。

現金 1,000 / 借入金 1,000

仕訳において、左右の金額は必ず一致させます。

以上簡単でしたが、仕訳について解説してきました。

脳みそがパンクするとよくないので、興味のある人は動画を見てね!