【イベントレポート】スタートアップ共創ファイナンスの基礎 -AND ON Open Innovation Garage2022 #2-

2022年10月6日(木)に「AND ON Open Innovation Garage 2022 #2」のオンラインイベントが開催されました。今回のテーマは「スタートアップ共創ファイナンスの基礎」。大企業M&A支援や総合支援、スタートアップがどのようなファイナンスをしかけていくのかのポイントを紹介していきます。

具体例ゆえに専門用語が頻繁に出てきますが、基礎編ということで基礎知識も踏まえています。ファイナンスの理解度を上げるために、ぜひ最後までお読みください。

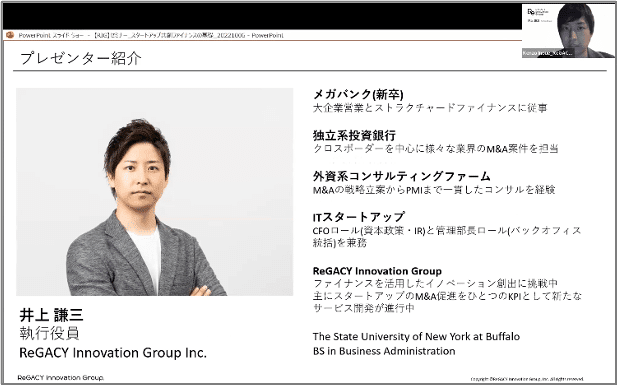

プレゼンターはReGACY Innovation Group執行役員 井上謙三氏

イベントはAND ON SHINAGAWAを運営する京急電鉄の坂巻氏による会の挨拶から始まりました。大企業とスタートアップが集まり、関係性を強化してイノベーションを発信していく場として生まれたのがAND ON SHINAGAWA。アイディアの創出から、実証実験、実行、スケールまでの一連の流れを実現するためのイノベーション・エコシステムとなっています。

坂巻氏の挨拶の後に登場したのが、今回のプレゼンター、ReGACY Innovation Groupで執行役員を務める井上謙三氏でした。

井上氏は、アメリカの大学を卒業後、新卒でメガバンクに入社してストラクチャードファイナンス(仕組みを使った金融技術)に従事。独立系の投資銀行に転職してM&A(企業の合併買収)案件を担当し、さらに外資系コンサルティングファームではM&Aの戦略立案から統合まで一気通貫したコンサル業務を行っていました。その後、ITスタートアップでのCFOロールおよびバックオフィス統括を経て、2022年の初めからReGACY Innovation Groupの執行役員に就任。現在は同社でファイナンスを活用したイノベーション創出に挑戦しています。

M&Aに精通した上に、大企業とスタートアップの両面を経験した希少な存在。まさに、今回のテーマに適任の人物となります。

ちなみに、ReGACY Innovation Groupはコンサルティング事業、プライベートエクイティ事業(未公開企業や不動産に対して投資を行う)、ラボ事業などを手掛けており、株式会社サムライインキュベートも井上氏のコンサル先のひとつです。「もう一度、日本から世界の産業を変える」を目標に、日本のイノベーション創出に積極的に関わっています。

他社となぜ関わるのか、どのように関わるのか?

井上氏が冒頭に提案した題材は「そもそも、(企業は)なぜ他社と関わりを持つのか?」についてでした。

企業は既存事業を持ってスタートしますが、現状維持のままでは時代の変化、他社の成長の波にのまれて生き残れなくなってしまいます。そのためには新商品開発、または新市場開拓という「新たな挑戦」が必須となります。それが新規事業です。

しかし、それは今までに踏み入れたことがない分野になるため、独力で挑戦をするのはあまりにも非効率。そこで他社と協力するという選択肢が出てきます。

井上「企業提携にもいろいろなやり方があります。例えば、業務提携(Alliance)は生産・販売・営業などのピンポイント分野で協力することです。ただ、業務提携で良い結果を出している話はあまり聞きません。なぜなら業務提携というのは、コストやリスクが最小化できるかわりに、関係性がライトになりやすい。どうしても優先度が低くなりがちで、結果的に物事が進みにくいというデメリットが存在します。プロジェクトが停滞してしまい、本来期待していた理論上のメリットが実現できないパターンが散見されます」

業務提携では限界があるため、資本提携も含んだ「業務資本提携」が重要になってきます。その場合、業務提携以上の強い結び付きを目指した少額出資(Minority)、経営権の取得を目的とした買収(Majority)という次の区分けが出てきます。

経営に対するコントロールを強められるほどシナジー効果を生み出しやすくなりますが、その分、リスクも高まります。まずは業務提携、少額出資、買取という3つの軸で考えてみましょう。

ちなみに、スタートアップとの関わりにおいては、少額出資での資本業務提携が最も一般的な選択肢となっています。

スタートアップ投資と一般企業投資の違い

スタートアップと一般的な企業では、成長戦略が違っています。とくに時間軸で比較をすると、違いが明確になります。

まず、一般的な企業というのは、早期に黒字化することを目標にしており、その後も安定的な成長を維持することを意識しています。つまり、ローリスク・ローリターンモデルです。

一方でスタートアップは、創業時からフルスロットルで突き進むので、一時的には赤字額が増えますが、キャズムを越えた先にある急成長を目指しています。こちらはハイリスク・ハイリターンモデルであり、落差がある分、投資家としては介入する余地があります。

これらを踏まえた上で、投資家はどう企業を判断するのかを井上氏が語ってくれました。

井上「一般企業に投資する場合、ようは“何年で投資は回収できるんだ”という、収益性に着目して判断していきます。具体的にはEV/EBITDA(株価CF倍率)が指標になります。これは投資金額(買収金額)を投資先企業が現在持つキャッシュフロー創出力の何年分で回収できるのかという概念になります。また、DCF(ディスカウンテッド・キャッシュ・フロー/割引現在価格算出法)という指標があり、これは企業が将来に渡って生み出すキャッシュフローを現在価値に割り引いて企業価値を算出していく手法になります。この2つの指標を組み合わせて価格を決定するのが一般的です」

一方、スタートアップは利益を含めて成長投資に回すためキャッシュフローベースでは正確に価値評価ができないという点が問題となります。

井上「昨今のスタートアップ投資の世界では成長性を判断材料にしています。現在は上場時のPSR(株価売上高倍率)やPER(株価純利益倍率)がひとつの指標になっています」

問題点としては、高いPSR(株価売上高倍率)が成り立つのは、限界利益が売上増加に従って向上するためであり、そのためには常に前年比50%近い成長率の維持が必要になるところであり、その将来性の判断が難しいところです。

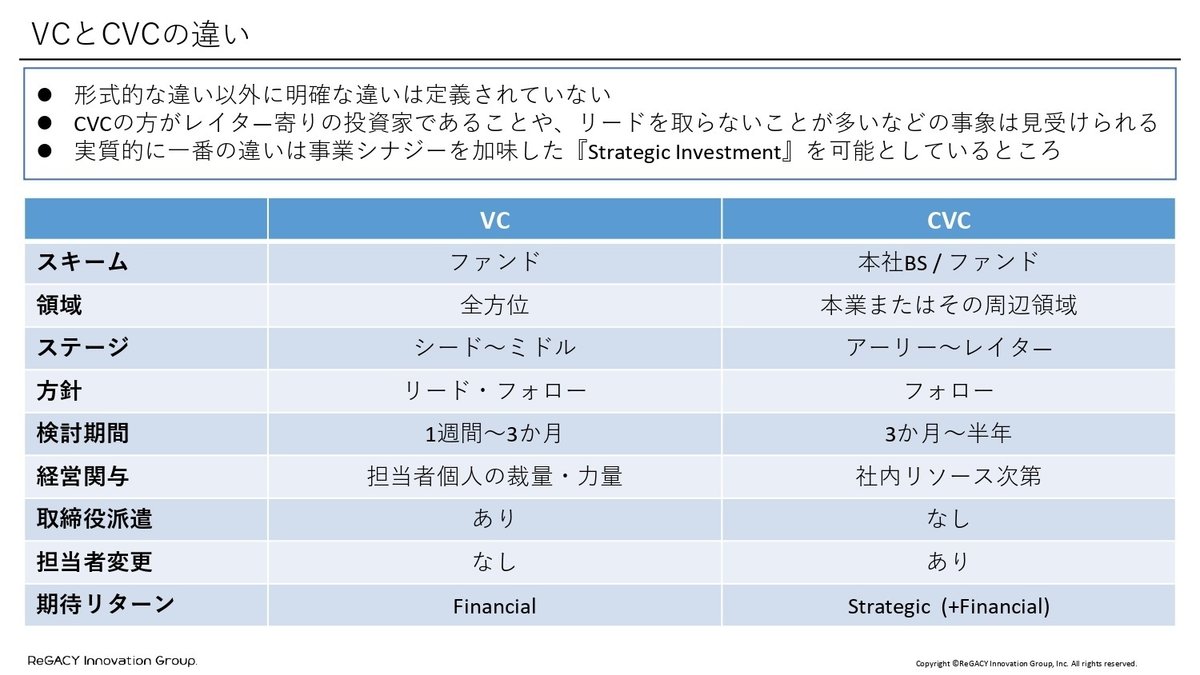

VCとCVCの違いについて

次に説明をしてくれたのが、VC(Venture Capital/ベンチャーキャピタル)とCVC(Corporate Venture Capital/コーポレートベンチャーキャピタル)の違いでした。両者の大きな違いは、VCは純粋な投資会社であるのに対して、CVCはStrategic Investmentを含んだ投資をしているかどうか、と井上氏は語ります。

井上「大事なのは事業シナジーです。Strategicの視点では、本業にどう掛け合わせて価値を出していくかがポイントで、事業会社としては財務リターンとあわせて理論上は両取りできることになります。」

現在、市場ではCVCが存在感を増してはいますが、課題も残っています。

井上「CVCをやっている方に“懸念を感じる点・または不安を感じる点”についてアンケートを取った結果、一番悩んでいたのは“適正な投資条件で出資できているのか自信がない”という回答でした。これはつまり、値付けがちゃんと出来ているかどうか、ということ。もともと本業ではなかったからこそ、不安感が残っているということが考えられます」

大企業とスタートアップはどう手を結んでいけばいいのか?

大企業がスタートアップに関わる際によく問題になるポイントをまとめてくれました。主に、スピード感と目線の違いによってトラブルに発展することが多いようです。

●留意点その1 VALUATION

・事業シナジーを第一に考える

・その効果の見積もり次第で、客観的なVALUATIONにいくらでも付加価値を付けられる

・結果、段階を迫って向上させる必要があるものの、値段を釣り上げてしまい、意図せずにその後のファイナンスを苦しませる原因になりえる

●留意点その2 SPEED

・VCに比べて決裁速度が遅い

・遅ければ機会損失も生まれる

・生き馬の目を抜くスピードで成長しているスタートアップにおいてはVALUATION目線がかわったり、資金ショートへの恐怖がある

・協業場面においても、スタートアップ側のスピード感についていけず、成果が出せない

●留意点その3 VECTOR

・投資実行をワンタイムと捉えていることが多い

・そのためフォローアップ投資はハードルが上がる

・それで仮に潰れそうになっても、買収すればいいという考えも成立してしまう

・リターン実績がKPI(Key Performance Index/キー・パフォーマンス・インデックス)でなく、投資規模も本業から鑑みると小さいことも要因

では、今までの基礎知識や留意点を踏まえて、実際にどういう行動をとっていけばいいのでしょうか?

まず、自社主導で進行しようとすると、スピード感が出せず、さらに本業ではないのでどうしても目利きに不安が残ってしまいます。それならばとプロに任せてLP出資にすれば、自社主導とは違ってスピード感はでますが、肝心のシナジー創出が見込めません。

この解決策として井上氏が提示するのは「二人組合CVC」でした。

井上「2つの良いとこ取りができるのが二人組合CVCです。これは最近確立してきた手法で、実績豊富な専門家と共同でCVCファンドを運営することで、スピード感のある投資、シナジー創出、目利きを活かした財務リターンなど、それぞれを一定以上の確度で見込めるものになります」

最も効率的な方法はM&A

様々な手法があるなかで、井上氏が最もお勧めするのはM&Aのようです。

井上「そもそも理論的に考えると最も効果的な手段はM&Aです。これは冒頭に言った通り、A地点からB地点に行くという目的を実現するために、もっとも早く、もっとも高い効果が見込まれるからです。」

M&Aは魅力的な選択肢なのでしょうが、日本においてはまだそれほど普及していません。実はアメリカでは2010年以降、スタートアップのEXITはほとんどがM&Aです。一方で、日本は3割程度にとどまっています。

井上「なぜ、日本でM&Aが増えないかというと、マインド面が大きいと思います。それもどちからといえば、スタートアップの側にです。スタートアップにとって、会社が成長するための手段としては、M&Aが合理的なのですが、そういうマインドになっていないのです。一方で、反対から見れば魅力的な買い手が豊富にいないという事実も彼らのマインドが変わらない一因といえます。我々としては、売り手・買い手双方のマインド変革から取り組み、M&Aを国内でもっと普及させたいと考えています」

M&Aの事例

最後にM&Aを選択して成功した企業の事例を挙げてくれました。

●事例その1

SMARTCAMPは、2017年に赤字上場を果たして以来、いまだに営業赤字を出しながら成長を加速させています。上場後に6件のM&Aを成功させていますが、ポイントは全てを統合せずに、独立経営を維持している点です。

井上「IT企業が、同じ業界のIT企業を買収する場合、その裏には、人材の確保というテーマもあります。IT業界にとってエンジニアは貴重な資源。その資源を獲得するために、貴重なスキルを持ったエンジニアをM&Aで獲得する方法があります」

マネージメントの人材獲得というのをテコに、グループ全体の経営スピードを促進しています。

●事例その2

2018年にレシピ動画サイト運営会社のdelyを買収した事例。M&A後、連結子会社としつつも、半分以上の株式は取得せず、もとの形を保ちながら運営をしているのが特徴です。

井上「会社は大企業ですが、社長の小澤氏は起業家の気質がある方です。赤字経営ながらも、本件のバリュエーションは100億円近いとされています。シナジーのある大企業にお金の支援をしてもらい、成長スピードをさらに向上させた上で引き続きIPOを目指し将来的にリターンを返していくという考えです。今後のスタートアップの試金石になりえる話だと私は考えています」

●事例その3

小さな企業が自分よりも大きな企業を飲み込む話もあります。ミドリムシを研究するベンチャー企業のユーグレナ。2012年に上場して以来、16件のM&Aを実施。2021年に収益129億円のユーグレナが、収益246億円のキューサイを買収したことで、業界の常識を覆しました。

井上「昨今、注目を集めているのは、研究開発をしているR&D型(Research and Development)の会社です。新しいものを生み出したら大きな市場になるけど、それまでの利益はなかなか見込めない会社になります。この事例は、実際に関わった外資系の優秀なバンカーに話を聞きましたが、ファイナンスは相当高度化しています。仕組み自体は複雑ですが、アグレッシブな会社はこうやってM&Aを加速しているという好事例です」

最後に

以上で、「AND ON Open Innovation Garage 2022 #2」のイベントは終了しました。

基礎知識から経験則まで、惜しげもなくポイントをレクチャーしてくれた井上氏に感謝をいたします。今回は基礎編ですが、ご要望があれば中級編、上級編も開催する予定ですので、ご意見・ご感想があればいつでもお寄せください。

AND ON SHINAGAWAでは今後もイベントを定期的に開催していきますので、引き続きよろしくお願いいたします。

了