Investor②:ノルウェーSWFの不動産投資

1.世界のSWFの不動産投資

海外の不動産マガジンのIPE Real Assetによると、世界の不動産機関投資家のランキングの2位にノルウェーSWFのGovernment Pension Fund Global(GPFG)、その他10位以内に中国のChina Investment Corporation(CIC)、UAEのAbu Dhabi Investment Authority(ADIA)、シンガポールSWFのシンガポール政府投資公社(GIC)等がランクインしており、オイルマネーや年金を原資とするSWF(ソブリン・ウエルス・ファンド)が規模を生かして大きな存在感を発揮している。また直近ブログで書いたCalSTRSとCalPERSはランキング10位前後と、アメリカの1州にも関わらずSWFと同等の存在感を持っている。

一方で我が国のSWFであるGPIFは、全アセットの投資額自体は約200兆円と世界最大なのだが、不動産含むオルタナティブ投資はまだまだ黎明期であり100位に甘んじている状況だ。筆者は日本人の老後資金を稼ぐためには一定の再現性がありかつリターンが大きいオルタナティブ投資をどんどん拡大するべきであると考えている。

今回はひとまずSWFの中でも最大の不動産投資額のノルウェーSWFの投資の内訳をHP情報をもとに調べてみようと思う。

2.Government Pension Fund Global(GPFG)/Norges Bank Investment Management(NBIM)

2.1概要

世界不動産機関投資家ランキング2位がノルウェーのSWFであるGovernment Pension Fund Global(GPFG)だ。この資金を同じくノルウェー政府機関のNorges Bank Investment Management(NBIM)が運用している。およそ170兆円ほどの資金を有しており、SWFの中ではGPIFのおよそ200兆円に次いで世界二番目の大きさ、不動産運用を行う機関投資家としては世界最大だ。

GPIFは1/4づつ海外/日本の債券/株式に投資しているが、それと比べるとGPFG/NBIMは株式に大きくアロケーション配分しているのが特徴である。

また全資産のうち2.5%を不動産に投資している。GPIFの2021年3月末時点で不動産投資の割合が0.27%(≒不動産5,447 億円÷全体199兆2,518億円)であることを考えると大きな割合である。GPIFも最低でも10兆円くらいは不動産含めたオルタナティブ資産に張ってほしいところである。

2.2対日投資

不動産界隈の方々にとっては2017年に東急不動産と組んで神宮前の商業施設5物件を取得したニュースが有名ではないだろうか。

例えば原宿のH&Mが入っているThe Ice CubesはGPFG/NBIMが所有している(そういえばIce CubeやIcebergと言った名前もノルウェーっぽいと言えなくもない)。

BlackstoneやLasalle Investment Managementのように日本国内でほぼ完結可能な支店を持たない機関投資家/運用機関が、日本に直接投資をするとなると、東急不動産のような現地パートナーと共同投資する等の手段を取るわけである。

2.3ポートフォリオ内訳

投資戦略を見ると全投資のうちTarget 5%, MAX7%で不動産に振り向けることが可能とのことである。現在2.5%なのでまだ増やす余地はある。

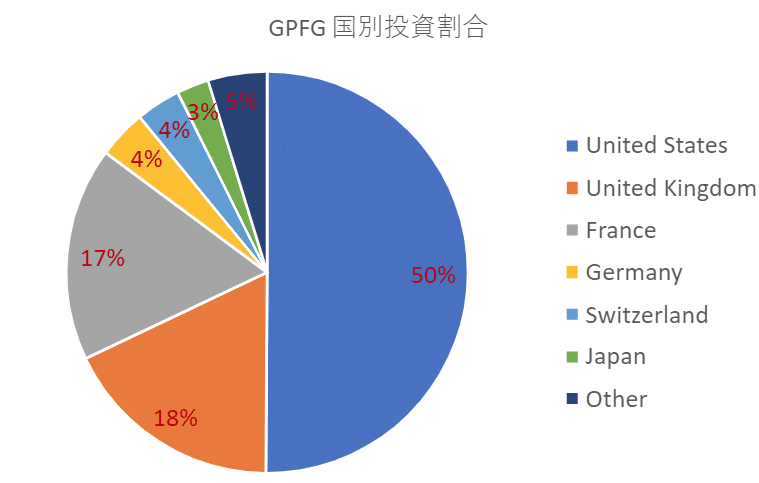

またポートフォリオの内訳を見るとエリア別ではやはりアメリカが最多で50%で、その他欧州が多い。不動産投資において大陸欧州ではドイツやベネルクス三国が市場としては大きいのだが、GPFG/NBIMはフランスが大きくなっているのが特徴だ。

セクター別の内訳は不明だが、平均をとるとおそらくIndustrialが最多のセクターとなっており、次いでオフィスと思われる。

なお、GPFG/NBIMは以前のブログのCalSTRSや多くの機関投資家が行っているようなコミングルファンドの投資は行っておらず、表で"Ownership 50.00%"等の記載があるとおり、基本AXA Real Estate等の特定の現地パートナーと組んで共同投資の形式で投資を行うようだ(ファンド投資の手法についてはMUTBの資料がわかりやすい)。

これはGPFG/NBIMが単なる機関投資家であるのみならず運用機関としての側面もあるからかもしれない。つまりGPFG/NBIMは現地パートナーを介してグローバルに共同投資を行う能力を有するSWFと言うことだ(参考:ニッセイ基礎研レポート)。

確かに自らアクイジションやアセットマネジメント等の不動産運用の能力を有していなくても、コミングルファンドやファンド・オブ・ファンズ形式で海外への投資は可能だが、フィーを運用会社に支払う必要があり手取りのリターンが減ってしまうので、GPFG/NBIMほどの規模があり、運用能力を有するのであれば共同投資が最適なのかもしれない。

2.4不動産リターン

不動産リターンを見ると、過去5年間のリターンは7%であり、2020年はコロナショックの影響でほぼ0%であったものの、2021年は金融緩和を背景に13.6%と高いリターンであった。SWFにしてはボラティリティが高い印象である。

不動産リターンについては、どうやら"Funding Benchmark"なるベンチマークはオーバーパフォームしているようだが、"Funding Benchmark"はGPFG/NBIMのテーラーメイドのベンチマークのようなので内容がいまいちよくわからない。

そこでGREFI(Global Real Estate Fund Index)と比べてみる。GREFIはUS, Europe, APACの各ファンド団体が共同で作ったグローバル不動産投資のインデックスである。為替変動等を勘定に入れないといけないため単純比較はできないが、簡易な比較としては有用である。

GREFIインデックスの直近インデックスが2019年:6.0%、2020年:1.6%、2021年:15.4%であり、GREFIに対しては直近アンダーパフォームしているものの、それなりのパフォーマンスは出していると言える。

3.まとめ

ひとまず今回はノルウェーSWFのGPFG/NBIMを見てみた。

てっきり基本機関投資家としてのみ振る舞いファンド投資のみを行っていると思っていたが、共同投資がメインとは知らなかった。

例えば日本の地銀のように運用額が少なく共同投資のノウハウのない機関投資家であればコミングルファンドやファンド・オブ・ファンズでの投資が妥当だが、GPFG/NBIMが巨大なオイルマネーを使えるため、共同投資でも十分分散効果を得られると考えられる。

「機関投資家」と一口に言ってもその大きさや性質には全く違うものがあるわけである。

参考文献

・オルタナティブ投資の実践

・プライベート・エクイティの投資実務-Jカーブを越えて

・年金基金のためのプライベートエクイティ