米国の財務諸表を読む(米REITのPublic Storageを題材に)

1.米国の財務諸表

米国の財務諸表の見方が分からずネットをさまよっていたら以下のサイトを見つけた。

アメリカの財務諸表10-Kの見方の練習をするべく、これを使って米国REITを題材に簡単にレビューして見ようと思う。ひとまず以前の記事でSP500のREITの銘柄をまとめたが、ここでも記載した、Self-StorageのPublic Storageについてまとめてみる。

※本記事は特定の投資商品を推奨するものではありません。

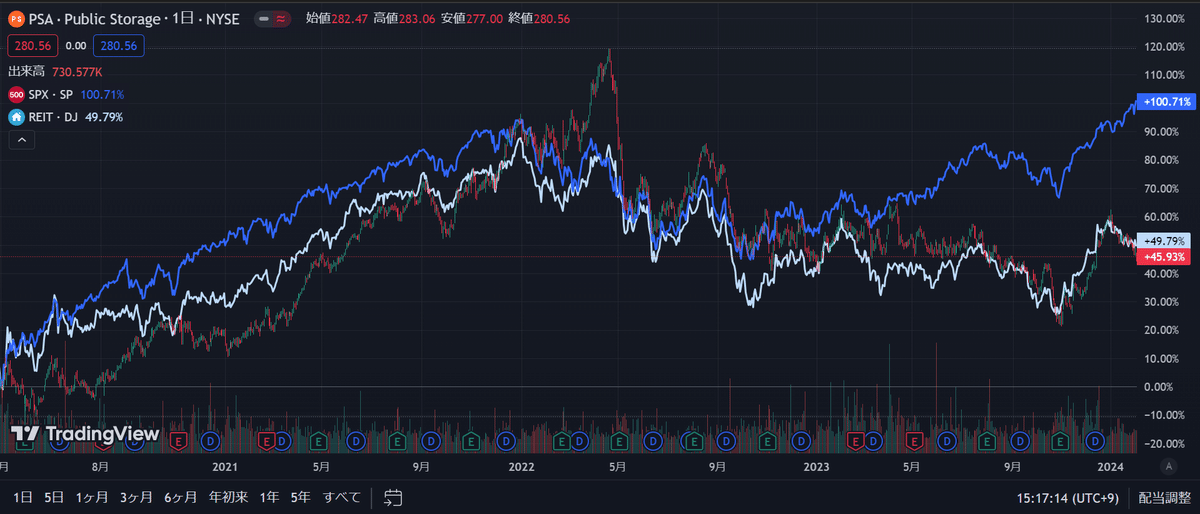

2.定量分析(TradingView)

ひとまず10-Kの前にTradingViewでPublic Storageを見て定量的なサマリーを確認(便利な時代だ)。なお筆者は株式アナリストではないので適当なのはご容赦頂きたい。

ひとまず株価(配当未調整)を見ると、コロナ禍以降2022年初頭まではSP500同様高いパフォーマンスを発揮しているが、2022年は米金利上昇開始に伴いSP500やDJ REITインデックスと同等に下落。

2023年からはREITは金利の悪影響をより受ける形でSP500に比してパフォーマンスは劣後していたが、2023年11月以降はSP500よりも高い上昇率となり今に至る。

時価総額は約50B USD(≒7.5兆円)で日本企業だと大体デンソーと同じくらい、なお日本最大のREITの日本ビルファンド時価総額がだいたい1兆円くらいなのでその7倍くらいだ(デカイ)。

PERは26.26で、適当なサイトで産業別PERを調べたら一番セクター別で大きいのはAmerican TowerやEquinixに代表されるREIT-Specialityで50くらいらしい。まぁSpeciality REITはインフラに近いためPERが高くなる(≒利回りが低い)ものなのだろう(多分)。

Public StorageはREIT-Industrialに分類されるが、その平均は31.89なので、まぁセクター内では平均より下といった感じだろうか。

B/Sを見ると、2021年に大きく負債が上昇しており、2020年12月のレバレッジが約27%に対して、2021年12月 45.8%、2022年12月 42.1%となった。

2021年は大幅に上昇し、2022年は低下した形だが、その後直近の2023年3Qは48.6%と上昇した。

P/Lを見ると、売上高は順調に増加しており、純利益もコロナ禍を除いて増加し、特に2022年は極めて高いパフォーマンスとなったが、その後は定常状態に戻った形となった模様。後述の通りインフレをうまいこと価格に転嫁できた結果である。

C/Fを見ると、営業CFは安定的に出ているようだが、2021年は投資CFが大きくマイナス(投資を盛んにしている)、財務CFは大きくプラス(借金を盛んにしている)ということで、2021年の米国金利低下を受け、レバレッジを効かせて投資をしていたことがうかがえる。

しかしその後2022年は投資CFがプラス(資産売却をしている)、財務CFがマイナス(借金返済をしている)ので、2022年は米国金利上昇を受けて、デレバレッジ&資産売却に動いたことがうかがえる。四半期の状況を見ると特に2022年3Qにその動きが大きかったようだ。後述の通りPS Business ParksのBlackstoneへの売却が原因と見られる。

ただし2023年Q3は再び投資CFマイナス、財務CFプラスと積極投資姿勢に戻っており、ちょうど同じタイミングで株価が上昇を始めているため、投資家が回復のシグナルであると受け取ったかと思われる。

3.10-K分析

さて冒頭の話にもどるが、まずはPublic StorageのSEC Filingsにアクセスし、10Kを見る。HTML形式でも公開しているのでブラウザ翻訳をかければ日本語で全部読める。いやはや英語の障壁が低下し便利な時代になったものです。

全部読むと大変なのでItem1、Item2、Item7あたりを読んでいく。

Item1: Business

Public Storageは米国REITの銘柄であり、オレンジ色のストレージがトレードマークでアメリカのあらゆる都市で見ることができる。

2022/12/31時点で総数2,869もの施設を有し、全部で 204Msqft(約19平方km、新宿区くらいの大きさ!)ものNet面積がある米国最大のセルフストレージ所有者である。全米の9%のSelf-Storageを保有しているとのこと。

1995年にREITへ転換することで、REIT taxable incomeを投資家に分配し、連邦法人税の課税を免れている。

また、Shurgard Self StorageというEuroNext Brusselsに上場(SHUR)している会社の35%持ち分を保有しており、同一事業であることのシナジーを活かした事業投資を行っているようだ。つまりPublic Storageは米国のみならず間接的に欧州でも事業を行っていることになる。

その他PS Business Parksという総合的な商業用不動産のREITを保有していたが、Item7で記載の通り、Blackstoneの小会社Link Logistics Real Estateに2022年7月に売却した模様。これが前述のCF表に資産売却&借金返済として反映された形だ。

セルフストレージという事業の寡占度は高くないらしく、Public Storageを含む上位5社が20%のSelf-Storageを保有し、残りの8割がその他の会社が保有している。

産業障壁が高くないので小規模事業者でも参入しやすいとのことで競争は激しいが、Public Storageは規模・Webサイト・高いカスタマーケアを活かして比較優位性を保持しているとのこと。

ちなみにSelf Storageの検索サイトでSan Franciscoを調べたら以下のように出てくる。一番上の小さいサイズ5'×5'(25sqft≒2.3㎡)で月93ドル…月坪単価(145円/USD)に直すと1.9万円…東京都心と同じくらい?

アメリカにしては高めだろうか。

セルフストレージ最大手だけあって、やはりデータの集積が他社よりもなされており、それが物件のアクイジション活動にも活かすことができているとのこと。ちなみにLinkedInでもアクイジション担当者を募集しているようだ。

次に成長戦略というREITにはおなじみの概念が出てきた。

成長戦略は外部成長と内部成長があり、すなわち外部から物件を取得することにより資産総額を増加させる外部成長と、物件の価値を向上させ収益性を向上させる内部成長のことである。(i)が内部成長、(ii)と(iii)が外部成長に相当する。

Our ongoing growth strategies consist of:

(i) improving the operating performance of our existing self-storage facilities

(ii) acquiring and developing facilities, and

(iii) growing ancillary business activities including tenant reinsurance and third-party management services.

日本のREITの場合、一般的にコア物件が多いので内部成長余地は限定的で、もっぱら外部成長により運用資産を増加させていくことになる。

一方Public Storageは(i)の通り、オペレーショナル色の強いセルフストレージというアセットを扱っているので、収支管理、プライシング変更、マーケティング等を通じた内部成長余地がありそうだ。

(ii)では既存物件の取得を通じた外部成長について記載。上述の通り細分化されたアセットを取得し、Public Storageのプラットフォームに組み入れる事による、単なる取得以上の価値を付与できる模様。

(iii)では開発についての言及、すなわち(ii)が既存物件の取得なのに対して(iii)は土地から新たに物件を開発するものである。

日本のREITがスポンサーが開発により作った物件の受け皿的性質が強いのに対して、Public Storageは自ら開発する能力があるわけである。これは日本のREITが外部運用型、米国のREITが内部運用型であることによる、日米の顕著な違いとなっている。

Item2

全プロパティの州分布があったのでグラフ化すると以下の通り。テキサス、フロリダ、カリフォルニアで大体4割を超えるくらいのようだ。

基本米国のオープンエンドファンドなどはSF、LA、NYなどのゲートウェー都市に多めに物件を置いているため、そういった分布とは異なると思い、どういう分布なのか、Wikipediaの2023年7月の米国州別人口統計を使って1000人あたりの施設数を算出して調べてみたら以下の通りとなった。

アメリカにはそんなに行ったことないのでいまいち地理感覚は分からないが、人口あたりの施設数は上位からメリーランド、フロリダ、コロラド、テキサス…なんとなく摩天楼のゲートウェー都市というよりは、それなりに人口がいて車を足代わりに使う郊外に多めに配置している気がする。

つまりPublic Storageは、他のREITのように摩天楼きらめくSFやNYのようなゲートウェー都市に立地しているというよりは、実需に根ざした配置をしているがゆえに、分散型オープンエンドファンドとは異なる立地になっているのではないかと思われる。

なお、Item2に記載の通り、トラディショナルなセルフストレージである"multiple single-story buildings, and have on average approximately 500 primarily “drive up” spaces per facility"に対し、最近は小売店舗のような"higher density footprints with large, multi-story buildings with climate control and 1,000 or more self-storage spaces"にセルフストレージの形態が進化している模様。

例えばイオンがでかいショッピングモールだけでなくまいばすけっとのような小規模店舗を増やしているようなものだろうか。

Item7

以下記載があったが、上記TradingViewですでに見た通り、2022年は前年比+14.8%もの高いRevenueを達成できた。一方コストは+5.7%にとどまった。Self-Storageのアセットの特徴として、スペースのレンタルフィーは、オフィス等と異なりフレキシブルに変更できるため、2022年のインフレを吸収することができた一方、他のアセットタイプほどには費用がかさむことはなかったため、2022年、Self-Storageはまさにインフレ耐性を示したアセットタイプであったと言える。

During 2022, revenues generated by our Same Store Facilities increased by 14.8% ($409.9 million), as compared to 2021, while Same Store cost of operations increased by 5.7% ($39.9 million).

Demand and operating trends softened in the second half of 2022 and returned to historical seasonal patterns as compared to what we experienced in 2020 and 2021. We expect the trends to continue in 2023.

その後のFFO(Funds from Operations)の記載にもそれが示されている。2022年のNet Incomeは上述のPSBのBlackstoneへの売却により高くなったが、この影響や減価償却等の影響控除したFFOは前年比23.7%の増加となった。

これについて以下のような記載がある。

The $614.3 million increase in self-storage net operating income in 2022 as compared to 2021 is a result of a $370.1 million increase attributable to our Same Store Facilities and a $244.2 million increase attributable to our non-same store facilities. Revenues for the Same Store Facilities increased 14.8% or $409.9 million in 2022 as compared to 2021, due primarily to higher realized annual rent per occupied square foot, partially offset by a decline in occupancy.

つまりsqftあたりの年間賃料が増えたことにより、レンタル賃料が増加し、これによりNet Operating Incomeの増加に繋がったわけだ。

インフレによる影響を完全にレンタル料の増賃により吸収できており、オフィスアセットが数年間賃料固定で、加えてテレワークの浸透により需要量が激減したのとは対象的である。

下記PLからも、Net Incomeが増加しており、それはsqftあたりのレンタルフィーが専有床ベースで+16.4%も伸びているにも関わらず、稼働率は94.8%→92.4%とそこまで低下していないことがうかがえる。すなわちプライシングをうまく調節することでインフレの影響を吸収し、高いパフォーマンスを発揮できたことがわかるわけである。

まとめ

見出したらきりがないのでこの辺で止めておくが、今回10-Kの見方を学ぶべく、Public Storageを題材に調査をしてみた。Public StorageはUS REITインデックスファンドに含まれるREITの一つであるが、普段中に何が入ってるのかそこまで考えず「これから金利下がるしUS REITでええやろ」と適当に投資しているわけだが、たまにはその構成銘柄についても見てみたいものである。

※本記事は特定の投資商品を推奨するものではありません。