Investor③ GIC ~LPのGP化についての考察~

1.前置き ~LPのGP化~

前回書いたInvestorのCalSTRS、NBIMについで代表的な不動産投資家であるシンガポールのソブリン・ウェルス・ファンド(SWF)のGICについて深堀りしてみた。(サムネ画像は"LPのGP化"でAIに描いてもらった)

Investor(機関投資家)は以前のブログで作成した図で言うところの右端のマネーサイドの起点にあたり、人々から集めた巨大なマネーを使って株式や債券、オルタナティブ資産などに投資を行う。

今回取り上げるGICは、シンガポールの外貨準備を運用するために設立したSWFであることを考えると、当然⑤機関投資家(Investor)に分類されるべきだろうが、一方で日本や各国の不動産に直接投資をしているという点で図の③不動産運用会社(Investment Manager)のような振る舞いもしている。

以前、ビークル別の投資形態をブログにまとめた通り、通常、機関投資家が不動産投資を行うとなると、コミングルファンド(複数の投資家が一つのファンドに投資する形態)への投資を行う事が多く、大口の機関投資家の場合であれば専用のセパレートアカウントを作ってより裁量権を持って投資を行ったり、または共同投資により通常より大きな持分を獲得し手数料の低減を図っているわけだが、GICの場合はJoint Venture設立を通じて高いコントロール権を確保したり、不動産への直接投資を行うなど、Investor兼Investment Managerと言っていいいきおいだ。

PEREの文脈では運用会社をGP(General Partner, ファンド無限責任を負う投資家)、機関投資家をLP(Limited Partner, 拠出金の範囲で責任を追う投資家)と呼称するが、このワーディングを用いるとGICは"LPであるが、GPのような運用能力を有する、GP化したLP"であると言える。

今回は、GICを題材にLPのGP化という事象についての考察及び日本での今後の展開を考えてみた。

2.GICの概要

GICは1981年にシンガポールの外貨準備を運用するために設立された世界最大級のSWFであり、SWFとして長期目線での投資を志向している。2,000以上の従業員と世界11のオフィスを有し、日本にもパシフィックセンチュリープレイス丸の内にオフィスがある。設立当初は"Government of Singapore Investment Corporation"と言う名前だったが2013年にGICに変更された。HPを見るとシンガポール建国のレジェンドであるリー・クアンユーもかつてGIC会長を務めており、まさにシンガポールという国家を代表するSWFであると言える。

直近関連する大きなトピックスとして、2024年10月に米AresがGLP Capital Partners(GCP)の中国以外の事業を取得したビッグディールがあった。GCPは物流開発・運用会社であるGLPの子会社であり、日本ではJ-REITのGLP投資法人を運用している。米Aresが買収したことで今後”GLP投資法人”という名前も変わるかもしれない。

そしてGLPは2009年に米Prologisがアジア事業の日本と中国のポートフォリオをGICに売却した際、元Prologis経営者とともに設立された会社であり、一種のJoint Ventureである。その後本家Prologisに匹敵するほどの世界的な物流施設運用会社へと成長していき、2017年にGICはGLPの株式を中華系コンソーシアムであるNESTAに売却(エグジット)した。つまりGICは2000年代から元Prologis経営者とともにJVを設立するほどには、アクティブに不動産運用に関わる能力があったわけである。

シンガポールにはGICに加え、TemasekとMonetary Authority of Singapore (MAS)の3つのSWFがある。そのうちTemasekは日本でも有名な不動産運用会社であるMapletreeやCapitaLandの親会社であり、また直近日本でもデータセンター開発を積極的に行っているKeppelの持分も一部保有しているなど、Temasekは傘下の複数のエンティティを通じて不動産投資を行っている。一方GICは各アセット毎に独立した意思決定をしているものの、ワン・グループとして不動産投資を行っており、この点でTemasekとは異なっている。

GICはHPで求人も行っているが、日本での求人もいくつかあったので具体的な業務内容を掴むべく確認してみた。2024年10月時点で3件ヒット。

とりあえず一番上のAVP/VPの求人を見てみると、以下見てのとおり、ザ・アセマネ期中管理業務である。つまりGICはアセットマネジメント業務を担える人間を募集し、Dailyの管理を行っていることを意味している。

単なるアセットアロケーターとしての機関投資家はこうした物周りに関わる人材は採用していないため、GICは不動産の直接投資ノウハウを内生化していることがわかる。

なおここで働くと”天下のGICで不動産運用やっていました”とハクがつくので不動産のアクイジアセマネ実務経験があり英語が喋れるなら若手中堅はチャレンジしてもいいと思います。

What will you do as an Asset Manager with Real Estate Japan?

- Responsible for the day-to-day operational management of our real estate holdings

- In partnership with the respective external managers, Investment team and the Asset Development and Engineering (ADE) in GIC, develop and execute on the business plan for each investment including leasing, development, capex, ESG strategy, financing and exit

- Work with service providers to devise strategic business plans, Hold/Sell analysis and budgets for internal presentations

- Identify and analyse trends in the industry and recommend asset management strategies and opportunities

- Develop and maintain relationships with portfolio companies / JV partners / operating partners

3.GICの不動産運用の詳細

3.1 AUM_全体

GICのHPでAUMの詳細なデータは見当たらなかったので適当にググったところ以下SWFランキングのサイトが出てきた。

SWFで絞り込むと、1位はノルウェーSWFのNBIMで、GICは7位となっており、GICのAUMは$847bil(約130兆円)。ちなみに我らがGPIFはPublic Pension Fundで1位で$1,585bil(約250兆円)のAUMなのでGICはGPIFの約半分くらいの大きさだが、オルタナティブ比率は33%とかなりの割合を行っている模様。

さらにランキングを見ると、アブダビ投資庁(ADIA)やカタール投資庁(QIA)など中東のオイルマネーを運用するSWFもオルタナティブ投資を活発に行なっていることが見て取れる。また、Fortress株をソフトバンクグループから取得して話題となったUAEのMubadalaは10位にランクインしており、67%と高い割合をオルタナティブ投資に向けている模様。

SWFは国家がマネーの出し手であることから長いマネーを使うことができるため、流動性を犠牲にして高いリターンを得られるオルタナティブ投資はAsset Liability Managementの観点で親和性が高いというわけだ(ので日本LP勢もっと頑張ってください)。

3.2 AUM_不動産

PERE Top100 Investorで2023年末時点のランキングを見ると、GICは2位以下を大きく離して1位となっており、不動産AUMは約$100bil(15兆円)である。

ランキングを見ると、有名な投資家である米CalPERSや米CalSTRSも不動産投資を活発に行なっており、上述のADIAやQIAなどの中東勢も強い。

3位のTIAA(Teachers Insurance and Annuity Association of America-College Retirement Equities Fund)は名前の通り、もともとは年金基金であったが、今や米不動産運用会社Nuveenを傘下に収め、Temasek同様傘下のエンティティを通じて積極的に不動産投資を行っている。

3.3 Investment Activities

ただ2023年は金融引き締めの影響で投資活動は低迷しており、GICの直近の投資活動について見てみると以下のような記事があった。

記事によると、GICの2023年の投資金額は前年の$40.3Bilから51%減少し$19.9Bil、Temasekの2023年の投資額は前年の$13.5bilから$6.3bilに低下した。GICは2017年以来"the world’s most active state-owned investor"として世界で最も活発に投資を行っていたが、今回初めて2位に後退した形となった(それでもすごいが)。

一方サウジアラビアPIFが1位、アブダビのムバダラが3位、ADIAが4位と、ランキングを中東勢が席巻している模様だ(オイルマネーすごい)。

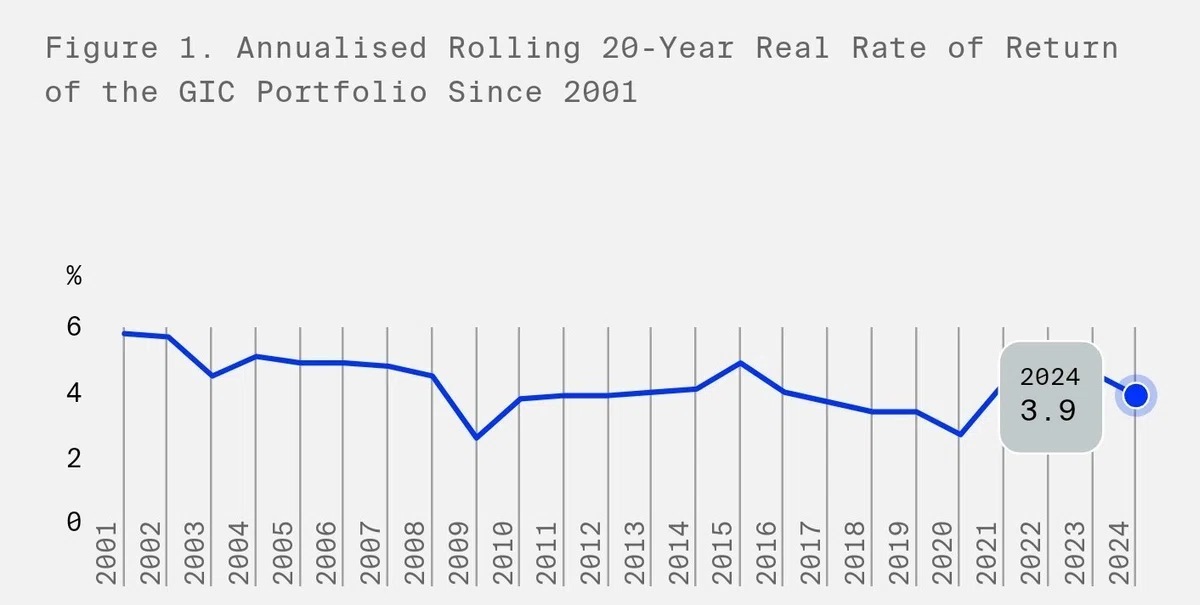

3.4パフォーマンス

HPでGICのパフォーマンスを調べてみると、20年間の時間加重ローリングリターンがあり、2024年時点で3.9%となっている。数値だけで見ると低い?と思ったが、これは実質ドルベースでの計測であり、名目ドルベースだと5.8%になるとのこと。

参考までにGPIFの2001年以降の円ベース名目リターンは4.47%(年率)で、仮にGPIFリターンをドルベースの名目リターンに換算して比べると、GICの方がかなり高くなると思われる。

3.5アセットアロケーション

ポートフォリオのページによるとセクター別のターゲットポートフォリオは以下の通りとなっており、思ったより新興国株式にウエイトを置いている。オルタナティブに目を向けるとPEは13-17%、不動産は9-13%となっており、米国の公的年金や大学エンダウメントモデルと比べるとやや低めの印象だ(SWFとしては十分多いが)。

2024/3/31時点のリージョン別分散投資状況を見ると米国39%、欧米15%、日本以外のアジア22%、日本4%となっている。

日本以外のアジアでそれなりのエクスポージャーを取るとなると中国投資を行っているということだろうか、と思ってググって適当なサイトで調べると、2023年時点でGICは中国に9%程度投資をしている模様だ。

3.6不動産運用方針

HPでは詳しい内容がなかったのでググってみると、アドレス的に2021年に書かれたと思しきGICの記事が見つかった。"How We Invest in Real Estate"のポイントを以下列挙する。

アジアのEmerging国にも投資している。

主な手法として、Privateな不動産の直接取得(100%所有権)や、Joint Ventureや共同投資を通じた持分取得などの直接投資を行う。

加えて、Funds(コミングルファンド)、Property Company(REITなどの不動産保有会社)のEquity、Real Estate Mortgageなどへの間接投資も行う。

不動産の競争力を高めバリューアップを行うべく、積極的なアセットマネジメントを行う。

ここにGICの特徴が網羅されている。まず注目する点としては1.のEmerging国、特に中国にも投資している点だ。基本的に不動産投資は欧米日豪など法律基盤が整い、世界に資本の門戸を開いている先進国に集中しているが、GICは冒頭で触れたGLPへの投資のように、中国へのアクセスも一定程度持っている。

ご存知のとおり世界は自由民主主義陣営VS権威主義陣営との分断が深まりつつあり、後者のボスである中国への投資の地政学リスクが高まってきているわけだが、中国はマーケットとしてはやはり大きく、また先進諸国資本が中国から資本逃避を行っている中、中国へのアクセスが可能であるというのはリスクでもあるが強みでもある。

次に注目する点として、2.の直接投資が3.の間接投資より重きが置かれている点だ。

多くの機関投資家が運用会社がコミングルファンドに高いフィーを払って間接投資するのに対し、GICは直接不動産を取得したり、Joint VentureやCo-Investmentを通じた直接投資をメインに行なっている。

また4.は上述したいわゆる運用会社のアセットマネジメント機能であり、これを内生化することにより自らアセットマネジメントを通じて不動産をバリューアップさせることで、不動産からもたらされる果実の多くを享受できることを意味している。

4.直近のGICの取引事例

具体的な取引事例であるが、以下GICの代表的な取引事例を見てみる。

Equinix Agrees to Form Greater Than $15B JV to Expand Hyperscale Data Centers in the U.S. and Support Growing AI and Cloud Innovation(2024/10/10)

: 直近度々話題に登るデータセンター会社のEquinixとカナダ年金基金CPP InvestmentsとのJoint Venture投資。$15B(約2兆円)のJVのうち37.5%をGICが出資。オペレーションはEquinixが担いつつもGICも37.5%を出資することで一定のコントロール権を獲得しているようだ。JVで約2兆円…NBFが2つ買えるとかどういうことなのって規模だ。GIC が横浜市の先進的物流施設を取得(2024/9/2)(日経新聞記事:リンク)

: GICが大和ハウスから物流施設を500億円超で取得した案件。なおこれ以外にもGICは大和ハウスから愛知、大阪、福岡の物件を取得している(以下記事リンク)

①GIC Acquires Two Additional Logistics Facilities Developed by Daiwa House Industry in Greater Osaka and Fukuoka(2023/12/5)

②GICが大和ハウス工業により開発された愛知県の物流施設に投資 (2023/7/20)。

なお、GICは2023年にBlackstoneからも大和ハウスの物流施設を6件$80B以上で買っており(日経不動産マーケット記事:【売買】1000億円超で物流施設6棟、GICがブラックストーンから)、オポチュニスティック投資を行うBXがコア寄りの投資を行うGICに出口として売却した構図だ。

従前紹介したNBIMが東急不動産と共同投資した事例のように、海外SWFが共同投資やJoint Ventureで日本に投資する際はその国のトップ企業と組むわけだが、今回はGICが物流施設を取得するに当たり国内物流プレイヤーの最大手である大和ハウスとパートナーシップを締結したということだろう。西武ホールディングスからホテル・レジャー事業資産31施設の取得を発表(日経不動産マーケット情報記事:【売買】1500億円でGICに、西武グループが31施設を売却、2022年2月)

: GICがザ・プリンスパークタワー東京をはじめとする西武ホールディングスのホテル・ゴルフ・スキー場を取得した。GICは物流やオフィスなどのメジャーなアセットのみならずホテル投資も行っている。

こうしたレジャー系の大型カーブアウト案件はディストレス機会を狙うPE系の外資不動産ファンドが取得するイメージが強いが、本件はオペレーションは西武・プリンスホテルズワールドワイドがそのまま行い、GICは基本キャピタルパートナーとしての役割であると想定され、またプレスリリース内にも"レジリエントなリターンを創出する良いポジション"とあるように、やや高くとも長期投資前提で取得したのだろうと思われる。

5.日本の今後の展開

さて、ここまででGICというLPでありながらGPの運用能力を備えたSWFを見てきたわけだが、"LPのGP化"は日本においても一部見られており、その一例が不動産投資を積極的に行い、私募REITのスポンサーにもなっている第一生命だと考える。

生命保険会社は保険加入者から受け取った長期の負債を活用して不動産投資を行う代表的なLP投資家であり、第一生命は従前より不動産の直接投資も行っていたわけだが、最近第一生命のグループ会社第一生命リアルティアセットマネジメント株式会社は、2020年に"第一生命ライフパートナー投資法人"、2024年に"第一生命総合リート投資法人"の運用を開始し私募リートの運用を行っている。

その他アリサ・パートナーズとの共同投資など、同業他社の日本生命と比べると不動産投資を積極的に行っている印象を受ける。

現時点において、第一生命がGICほどの運用能力を備えているかと言えばそうではないが、今後インフレとプラス金利が恒常化する世界で、"とりあえず私募リートやっとけばええやろ?ゼロ金利下では分配金リターン3%台でも許されるし"な世界から、今後はより高いリターンが求めてValue AddやOpportunisticな投資を行う必要性が増していく可能性がある。そうした中LP投資家的にも同じアジアのSWFであるGICは将来的な目標として参考になるかもしれない。

関連書籍

以下関連するおすすめ本です。

まだ未発売ですが以下も気になっています。