海外送金ってどんな仕組み?

こんばんは。

南米ベンチャーキャピタルに弟子入りしてから24日目。

師匠(VC GP)から、海外送金のスタートアップ起業が増えてきているので、海外送金の仕組みについて基本的なところから調べてほしいとの依頼。

確かに、12年前にマドリードに旅行で行ったとき、空港メトロで全手持ちをすられたときは、手元に残っていたパスポートを頼りに、Western Unionに行って母から送金してもらったことはあった(あの時はリスク管理がかなり甘かった笑)。

でも実際それがどういう仕組みで機能しているのか分かっていなかったので、chatGPTと会話しながらおおまかな概要を学んでみた。

(長め且つ不正確なところもあると思うのでご容赦を)

1. 銀行を通じた海外送金について

引用:https://writer-ayu.com/money-quiz-4

(1) 銀行口座間の資金移動の基本的な仕組み

· 銀行はすべての顧客の預金残高を電子的に管理しているため、実際に現金を移動する必要はない。振込を行う際は、送金元の口座から指定された金額を引き、受取人の口座に同額を加算する記録をデジタル台帳に即時反映するだけ。

· 銀行間で行われた振込のデータは全銀システムを通じて記録される。その際、各銀行は「どれだけ送金したか」「どれだけ受け取ったか」を集計し、最終的な「差額」を計算する。この差額は、日本銀行が運営する日銀ネットという決済システムを使って、毎営業日の終わり(午後3時~5時頃)にまとめて精算される。これにより、各銀行が中央銀行の口座で資金をやり取りすることで、送金が確定する。

· 即時決済: 消費者や企業からの「営業時間外や休日でも即時振込を可能にしてほしい」というニーズが高まり、2020年から「モアタイムシステム」という仕組みが導入され、平日の時間外や休日でも、ほぼリアルタイムで銀行間の振込が可能になった。モバイルバンキング等の場合、振込が「即時」で行われているように見えるが、全国銀行資金決済ネットワーク(全銀ネット)がリアルタイムで記録や通知を処理しているためである。しかし、実際の銀行間での「最終的な精算」は日次または特定のタイミングで行われており、最終的な全体の差額精算は、通常と同じくその営業日の終わりにまとめて処理される。

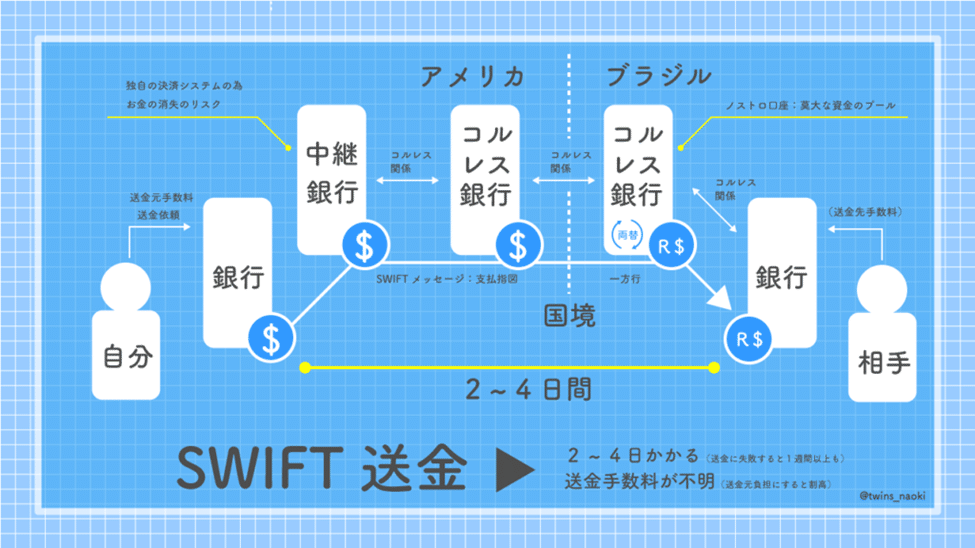

(2) 海外送金の仕組み

· 海外送金も、実際に現金を物理的に移動するわけではなく、電子上の台帳システムで処理されている。その際に利用される主要なネットワークがSWIFT(Society for Worldwide Interbank Financial Telecommunication)。ただし、SWIFTは「台帳システム」そのものではなく、国際送金におけるメッセージングシステムとして機能している。送金元銀行から受取銀行まで、国際的な標準形式(SWIFTコードなど)でメッセージを送信し、送金プロセスを実行。

· 資金の移動そのものは、各銀行のノストロ口座(Nostro Account)を通じて行われている。ノストロ口座とは、銀行Aが外国の銀行Bに開設している預金口座。この口座を通じて、送金元銀行と受取銀行間の資金調整が行われる。送金元銀行が、自身のノストロ口座にある残高を減らし、受取銀行の預金口座(または別の銀行経由のノストロ口座)に資金を移動させ、この操作は電子的に記録される。

· 米ドルは基軸通貨であるため、国際取引や送金の多くが米ドルを介して行われる。そのため、世界中の銀行が米ドル建ての取引を処理するために、アメリカの銀行にノストロ口座を開設している。例えば、日本の銀行(三菱UFJ銀行など)は、ニューヨークの銀行(JPモルガンやシティバンクなど)に米ドル建てのノストロ口座を開設している。例えば、円からユーロに換える場合でも、途中で米ドルを介して取引が行われることが多いため、ノストロ口座がアメリカに関与することが多くなる。

· 基軸通貨である米ドル以外のノストロ口座も多く存在する。たとえば、日本の銀行がアジア諸国でビジネスを行う場合、現地通貨(タイバーツ、シンガポールドルなど)でのノストロ口座を現地銀行に直接開設することがある。

· プロセス例:日本からコロンビアに送金する場合

① 送金元銀行(日本):日本円を米ドルに換算。日本の銀行がアメリカの中継銀行に保有するノストロ口座を使用して送金。日本円(JPY)を米ドル(USD)に換算する場合、送金元銀行が市場レート(インターバンクレート。銀行同士の大口取引で使われる基本レート)、スプレッド(市場レートと顧客に提供されるレートの差。銀行が適用する手数料)、送金手数料(明示的な額、固定額の場合が多く、送金額や送金先に関係なく数千円~数万円程度)がかかる。上乗せる。スプレッドは、銀行にとって大きな収益源の一つ。通貨ペアや取引額によって異なる。例:市場レートが1 USD = 100 JPYの場合、送金元銀行は1 USD = 102 JPYで計算し、この2円の差額を利益として確保。例:三菱UFJ銀行で送金依頼をするとき、同銀行が提供する「TTS(Telegraphic Transfer Selling)」レートを適用。

② 中継銀行(アメリカ):日本の銀行のノストロ口座から米ドルをコロンビアの銀行に送金。アメリカの中継銀行が、コロンビアの銀行にある自分のノストロ口座を使って処理。米ドル(USD)からコロンビアペソ(COP)に換算するプロセスで、中継銀行が為替計算を行う場合がある。中継銀行が利用する為替レートは、取引市場でのリアルタイムレートに基づくが、ここでもスプレッドが加算される。SWIFTを経由する場合、送金額が中間銀行を通るたびに手数料が発生することがある。この手数料は送金元銀行が負担する場合もあれば、送金先の受取人が負担する場合もある。

③ 受取銀行(コロンビア):米ドルをコロンビアペソに換算し、受取人の口座に反映。コロンビアペソ(COP)で受け取る場合、受取銀行が為替計算を行うこともある。その際、受取銀行独自のレート(中継銀行から送金された米ドルをコロンビアペソに換算する際のレート)と為替手数料(受取銀行が為替取引の一環として設定する手数料)が加算される。送金先の銀行が、着金時に手数料を課す場合もある。

· コストの透明性:為替レートに含まれるスプレッドや追加手数料が明示されない場合があり、総コストが不透明になることがある。

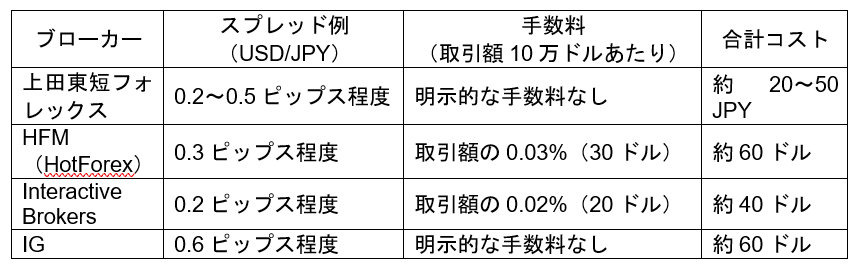

· 為替ブローカー:JPYとUSDのような流動性の高い通貨ペアではコルレス銀行(中間銀行)の介在のみで済む場合や為替ブローカーの介在が少なく済む場合もあるが、流動性の低い通貨ペア(例:アフリカ諸国や一部の中南米通貨)ではブローカーが介在する。コストは、利用するブローカー、通貨ペア、取引量、取引プラットフォームの種類によって異なる。そのコストが具体的にスプレッドに反映されているのか、手数料として別途徴収されているのかは、銀行の運用方法による。

· 主要な為替ブローカー

· プロバイダーを選ぶ際の基準:①データの正確性(リアルタイムの正確な市場データ)、②広範な通貨カバー(主要通貨だけでなく、新興市場通貨のデータも必要)、③APIの提供(送金プラットフォームやアプリと統合しやすい)、④コスト(データ利用料が適切であること)

· スピード:通常、数営業日かかる。

2. 伝統的な送金業者

(1) Western Union

引用元:https://moneymattersforglobetrotters.com/international-transaction-101-western-union/?cn-reloaded=1

· 銀行、郵便局、スーパーマーケット、小売店舗などの代理店ネットワークを活用。これにより、自社で大量の拠点を持つ必要がなく、低コストでグローバル展開が可能となっている。

· 主な収益源は、①送金手数料(送金額に応じて課される固定または比例型の手数料)、②為替スプレッド(送金時に適用する為替レートに上乗せ)。

· デジタル化への対応:伝統的な窓口送金だけでなく、モバイルアプリやオンラインプラットフォームを通じたデジタル送金サービスも提供。

· 送金の仕組み

o 送金元での支払い:送金者がWestern Unionの代理店、ウェブサイト、またはアプリを通じて送金を依頼。支払い方法は、現金、銀行振込、またはクレジットカードが利用可能。

o 送金情報の処理:送金元で受け取った金額を自社のデジタル台帳に記録。実際の資金移動は行わず、受取国の代理店に支払い指示。

o 受取国での支払い:受取人がWestern Unionの拠点で送金番号を提示し、現金または銀行振込で資金を受け取る。

o 消費者向け送金サービスでは、WUの内部システムとネットワークを使用して送金を行えるためSWIFTコードの提供を必要としない場合もあるが、銀行口座への直接送金においてSWIFTコードが必要。

(2) MoneyGram

引用元:https://enremit.com/en/remit/about/remit-type

· MoneyGramもWestern Unionと同様に、グローバルな代理店ネットワークを活用してビジネスを展開。銀行や小売店と提携し、世界中に送金拠点を設けている。

· 主な収益源は、①送金手数料(送金金額に応じた手数料)、②為替スプレッド(適用為替レートに上乗せ)。

· デジタルサービスの拡充:MoneyGramもオンライン送金プラットフォームやモバイルアプリを強化しており、顧客がより迅速かつ簡単に送金できる環境を提供。

· 送金の仕組み

o 送金元での支払い:送金者がMoneyGramの店舗、ウェブサイト、またはアプリで送金を依頼。現金、銀行振込、またはカードでの支払いが可能。

o 送金情報の処理:MoneyGramのシステムに送金指示が登録され、受取国の拠点に支払い情報が通知される。Western Unionと同様、送金金額そのものの国際移動はない。

o 受取国での支払い;受取人が指定された拠点で送金番号を提示し、現金または銀行振込で資金を受け取る。

3. デジタル送金プラットフォーム

多くのサービスは「2つの国内送金を組み合わせる」ことで国際送金を実現。例えば、①日本で送金者からお金を集める(円建てのローカル決済)、②コロンビアで受取人に同額を支払う(コロンビアペソ建てのローカル決済)、③実際に国境を越えたお金の移動は行われず、それぞれの国で「帳簿上の処理」が行われる。

(1) Wise

引用元:https://digitalnomadsperu.com/review-transferwise/

· 各国に自社の銀行口座を保有しており、ユーザーが送金を行う際、送金元の国のWise口座に資金を入金する。その後、Wiseは送金先の国にある自社口座から受取人に資金を送金する。このプロセスにより、実際の国際間の資金移動を伴わずに、国内送金のみで取引を完結させることが可能となるため、為替ブローカーの介入も不要。例:日本で受け取った日本円をそのままWiseの日本口座に留め、コロンビアで持つコロンビアペソの口座から支払いを行う。

· 「中間レート」とも呼ばれるリアルタイムの市場レート(例:ロイターやブルームバーグの為替データ)をそのまま適用。銀行のような隠れコスト(スプレッドなど)を含まず、また手数料を事前に明確に提示するため、レートの透明性も高い。手数料は固定額または取引額に基づく割合。

· 基軸通貨である米ドル(USD)を介することはなく、これが低コスト化の一因。円(JPY)からコロンビアペソ(COP)への為替換算を直接行い、ドルを介さずに処理する。それにより、中継銀行を減らし、手数料が抑えられる。

· リアルタイム追跡:ユーザーは送金プロセスをリアルタイムで追跡可能。

(2) Revoult

引用元:https://www.sekawata.com/whatisrevolut/

· 1つのアカウントで複数の通貨を保有・管理できる「マルチ通貨口座」を提供。これにより、送金だけでなく、旅行や海外取引でも利便性が高い。

· ユーザーは、Revolutのアプリで外貨を事前に交換し、プリペイドカードで利用可能。現地での買い物やATM引き出しでスプレッドのない為替レートを享受できる。

· Revolutは無料プランに加えて、有料プラン(Premium、Metalなど)を提供。有料プランでは、①無料での国際送金の上限増加、②高額な為替取引の優遇条件、③追加の旅行保険やキャッシュバック特典等が受けられる。

· 収益源は、①サブスクリプション料金(有料プラン)、②トランザクション手数料(カード決済時の手数料など)等。

· 送金の仕組み

o 送金元の操作:ユーザーはRevolutアプリから送金を依頼。送金元通貨(例:日本円)をRevolut口座にチャージ。

o 通貨換算:市場レート(中間レート)で送金額を換算。無料プランでは、一定額を超えると為替スプレッドが適用される。有料プランではより有利な為替条件が提供される。

o 送金先への支払い:受取人の銀行口座やRevolutアカウントに送金を実行。受取人がRevolutユーザーであれば即時に送金完了。受取人が銀行口座を利用する場合は、通常の国際銀行送金プロセスが適用される(SWIFTネットワークなどを経由)。

· リアルタイム追跡:Wiseと同様、送金プロセスをアプリ内で追跡可能。

4. ブロックチェーンベースの送金業者

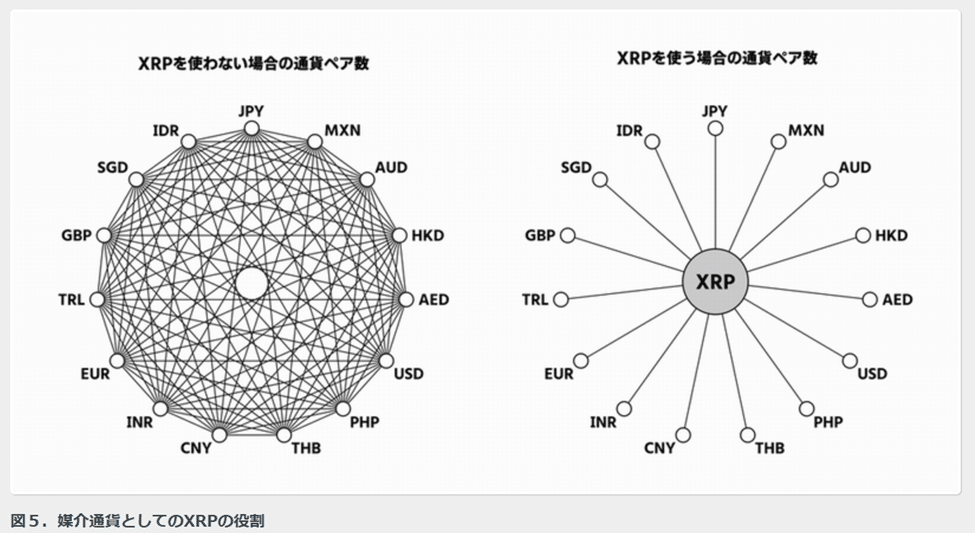

(1) Ripple

引用元:https://gtgox.com/how-ripple-works/

· 送金額を基軸通貨となる暗号資産(XRP)に一度換算し、受取側で現地通貨に変換。例:JPY → XRP → COP

· 分散型台帳技術(DLT、ブロックチェーン)を利用して、リアルタイムで送金情報を管理し、送金プロセスを効率化している。

· ブロックチェーンは、中央管理者を必要とせず、分散型ネットワーク上でトランザクションを記録・確認。

· レートは分散型台帳ネットワーク(ブロックチェーン上)や暗号資産取引所(Binance、Coinbaseなど)でリアルタイムに更新される。

· 送金元通貨 → デジタル資産:取引所での供給と需要に基づく市場レートを使用します。例:1 JPY = 0.0001 XRP

· デジタル資産 → 現地通貨:受取側取引所での市場レートを使用。例:1 XRP = 500 COP

· 銀行や中継機関を介さないため、手数料が非常に安価。

リアルタイム処理:トランザクションがネットワーク上で即座に承認され、送金がリアルタイムで完了する。

ブロックチェーン上で全ての取引が公開されており透明性も高い。

引用元:https://gtgox.com/how-ripple-works/

ブロックチェーンの利点:

· 国際金融システムの改善:現在の銀行送金やローカル決済における遅延や手数料をさらに削減可能。

· 新興市場での利用:銀行インフラが整っていない国や地域でも、分散型ネットワークを通じて送金が可能。

· 金融包摂:銀行口座を持たない人々がモバイルウォレットや暗号資産を使って国際取引を行える

5. モバイルマネー送金(コロンビアでよく使われているもの)

(1) Daviplata

· コロンビアのDaviviendaによって提供されている。

· サービス内容: ①送金と受取: 他のDaviplataユーザーやDaviviendaの口座への送金・受取が可能。②支払い: 公共料金やサービスの支払い、QRコードを使用した店舗での支払い。③現金の引き出し: DaviviendaのATMや提携店舗での現金引き出しが可能。④クレジットサービス: 小口のクレジットやローンの申請がアプリ内で行える。

· 送金:

o リアルタイム送金: Daviplataユーザー間、またはDaviviendaの口座への送金は即時に処理される。Daviplataアプリで送金手続きを行うことで、送金元または送金先が銀行口座を持たない場合でも対応可能。

o 他行への送金: 他の銀行口座への送金は、コロンビアの銀行間送金システムを利用し、通常、送金が完了するまでに数時間から最大で翌営業日までかかる場合がある。

· 海外送金(Western Unionとの提携):

o 海外からの送金受取:Western Union経由で送金された資金を、Daviplataアカウントで直接受け取ることができる。

o 海外への送金:Daviplataアプリを利用して、Western Unionのネットワークを通じて海外送金を行える。

· 手数料:Western Unionの送金料金が適用される。

(2) Nequi

· コロンビアのBancolombiaの子会社として2016年に設立された。

· サービス内容:①送金と受取: 他のNequiユーザーやBancolombiaの口座への送金・受取が可能。②支払い: 公共料金やサービスの支払い、QRコードを使用した店舗での支払いができる。③現金の引き出し: BancolombiaのATMや提携店舗での現金引き出しが可能。④貯蓄機能:「ポケット」と呼ばれる仮想の財布を作成し、目的別に資金を管理できる。⑤クレジットサービス: 小口のクレジットやローンの申請がアプリ内で行える。

· 送金:

o リアルタイム送金: Nequiユーザー間、またはBancolombiaの口座への送金は即時に処理される。

o 他行への送金: 他の銀行口座への送金は、コロンビアの銀行間送金システムを利用し、通常、送金が完了するまでに数時間から最大で翌営業日までかかる場合がある。

· 海外送金(Remitlyとの連携):

o 海外からの送金受取:Remitlyを使って送金された資金を、Nequiアカウントで受け取ることができる。

o 海外への送金(限定的):Remitlyのネットワークを介した送金が可能。

· 手数料: Remitlyの送金料金体系に基づく。

6. ハイブリッド型送金業者

(1) Remitly

· アメリカに本拠を置く。現金を使ったオフライン送金とオンラインプラットフォームを利用したデジタル送金を組み合わせたハイブリッド型。

· 少額送金の特化しており、主に移民や海外に住む人々が本国に送金する際に利用されることが多い。ターゲット市場:①移民コミュニティ(本国に仕送りを行うユーザーが主な顧客)、②国際労働者(働いた収入を送金する目的で利用)、③少額送金ユーザー(低手数料を求める顧客に人気)。

· 主な収益源:①送金手数料:固定料金(例:送金金額が小額の場合)または送金額の一定割合。手数料は送金元と送金先の通貨や地域によって異なる。②為替スプレッド:為替レートにスプレッドを上乗せ。

· 送金の仕組み

o ユーザーがRemitlyのアプリまたはウェブサイトから送金を依頼。送金額と受取人情報を入力。送金手段(銀行口座、カードなど)を選択。

o 送金元の国でユーザーから資金を回収(銀行口座引き落とし、デビットカードまたはクレジットカード、現金チャージ(特定地域のみ))。送金先国での支払いは、Remitlyの提携銀行や受取ネットワークを通じて行われる。送金元の資金はその国の銀行口座に留め、送金先の国のネットワークから直接支払いを行う。

o 受取手段;①銀行口座への直接振込。②モバイルウォレット(例:NequiやM-Pesaなど)。③現金受取(提携店舗や銀行窓口)。③ホームデリバリー(特定地域で対応)。一部地域では、受取時に身分証明書や送金番号が必要。

· 為替換算:送金元通貨を送金先通貨に換算。レートは、外部プロバイダー(例:RefinitivやBloombergなど)から取得。その上でスプレッドを加えたレートがユーザーに提示される。銀行や伝統的な送金業者(Western UnionやMoneyGramなど)に比べ、低コストで迅速な送金が可能だが、Wiseなどに比べると為替スプレッドが高い場合がある。

· ユーザーが送金を追跡できるトラッキング機能を提供。受取人が支払いを受け取った際に通知。送金方法によっては数分~数時間で完了する(プレミアムオプションの場合)。標準送金でも通常1営業日以内。

· モバイルアプリで簡単に操作可能。多様な受取方法(銀行口座、現金、モバイルウォレットなど)を提供。受取可能な国と地域が広く、提携先も多い(銀行、代理店など)。特定の地域や送金手段によっては、送金額の上限が設けられている。