オールウェザー投資について

はじめに

皆さんこんにちは。たつやです。

本記事はマケデコAdvent Calendar 2024の記事となります。先日に続き、再度掲載させていただきます。

本記事においても日本株ではなく海外の商品の解説になってしまいます。しかし長期的に上がるとされているものを買っていく戦略なので、比較的運用しやすいモデルだと思います。

オールウェザーって何?

僕の認識ではレイ・ダリオがよく言っているやつという感じです。株だけではなく、債券、コモディティも保有することでいかなるマーケットでも利益を出す。そんな投資方法がオールウェザー投資と認識しています。

株、金、最近であれば、BITCOINを同時に保有するポートフォリオも僕の認識ではかなりオールウェザー投資に近いと思っています。

こちらの動画でよしそさんがポートフォリオについて解説してくださっています。僕も勉強させていただきました。本当に日々情報発信をしてくださりありがとうございます!マケデコから多くのことを学んでいます。本当に感謝しております!

どんなモデル(ルール)?

ここからモデル(というよりもルール)の作成をしていこうと思います。この話は次の書籍をベースにしています。

Advanced Futures Trading Strategies: 30 fully tested strategies for multiple trading styles and time frames, Robert Carver (著)

基本的な考え方は非常に単純です。長期的に上がるものを上がっている時はレバレッジをかけて保有し、下がっている時は保有しない。以上です。

ターゲットにする投資対象、その対象をどのように買っていくかという視点でルールを作成していきたいと思います。

ターゲットにする投資対象

※注意事項として以下に記載するものは全て先物を想定しています。

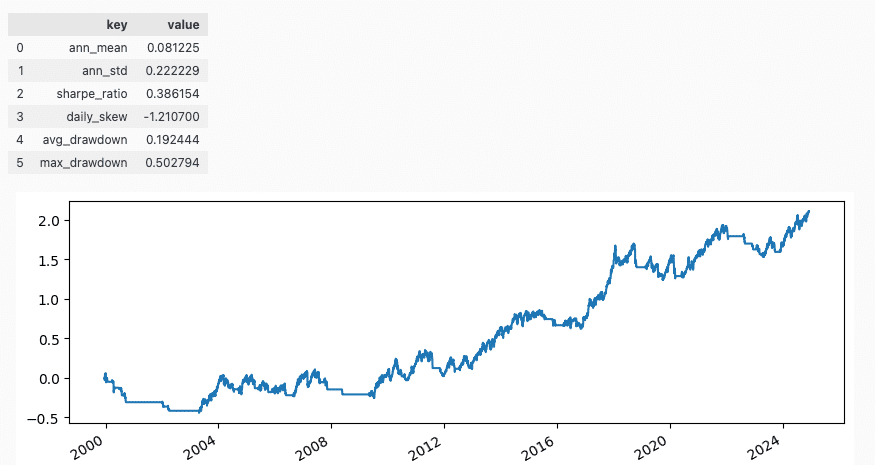

S&P500。これは王道かと思います。

NASDAQ。S&P500とほぼ同じ動きをします。しかしたまにNASDAQの上がり方の方が綺麗なこともあるので、どちらも保有します。

GOLD。これも王道かと思います。よしそさんの話にもあるように、株と違う上がり方をすることが比較的多いように思います。

BITCOIN。これも最近ではメジャーなアセットになっていると思います。僕もBITCOIN少々保有していますが、これからも上がり続けることを期待しています。(もちろん、下がることもあるかと思いますが、)

米国10年債。これも株と分散して保有するアセットとして王道だと思います。

これらを上方向のみで買っていこうと思います。

投資対象をどのように買っていくか

まず、上がっている時の判断方法ですが、20日移動平均線が100日移動平均線を上まっていることとします。おそらくこのパラメータに関しては似たようなものならば似たように機能すると思います。

次に、どれだけ買うかの判断が必要だと思います。ここはボラティリティをコントロールする形で買う量を判断します。買っていくものは上で記載した投資商品を原資産とした先物です。そのため、柔軟にポートフォリオのボラティリティをコントロールできるようになっています。

今回はポートフォリオのボラティリティ(Target Volatility)を25%に設定する前提で以下記載します。

それでは、買う数量を決定していきたいと思います。S&P500の先物、Micro E-mini S&P 500 Indexを例にとって記載していきます。

まずMicro E-mini S&P 500 Indexの特徴です。(https://www.cmegroup.com/markets/equities/sp/micro-e-mini-sandp-500.contractSpecs.html)

Contract Unit: $5 × S&P 500 Index

S$P500 の価格が$5000のとき、一枚の先物を買うと$25,000分保有したことになるということです。

この値は買う数量を決定するのに使用します。

次に必要なのはS$P500のボラティリティ(Historical Volatility)です。これは過去32日間の日次ボラティリティ(年次に修正)を使用します。標準偏差です。

これです。daily_returns.ewm(span=32).std()

以上の情報を用いて買う数量を決定します。買う数量を決定するのに使用する式は以下の通りです。

買う数量 = (資産額 × Target Volatility) / (Contract Unit × Historical Volatility)

資産額 = $50,000

Target Volatility = 25%

Contract Unit = $5 × 5,000 (価格)

Historical Volatility = 20%

の時、($50,000 × 25%) / ($5 × 5,000 × 20%) = 2.5 が買う数量になります。(現実の先物は小数点単位で買えないですが、今回のバックテストでは小数点単位で計算しています。)

買い方まとめ

少しわかりにくくなってしまいましたが、まとめるとS$P500が上がっている(20日移動平均線が100日移動平均線を上まっている)、年次のボラティリティが25%の時は、2.5枚の先物を買うというルールです。

※「20日移動平均線が100日移動平均線を上まっている」について、本バックテストではボラティリティで価格を標準化した系列の移動平均線を使用しています。

instrument_risk = daily_returns.ewm(span=32).std()

normalised_returns = 100 * (daily_returns / instrument_risk)

normalised_returns[normalised_returns.isna()] = 0

normalised_price = normalised_returns.cumsum()

次のリターンがS$P500を以上のルールで取引したものです。

その他の資産のリターン

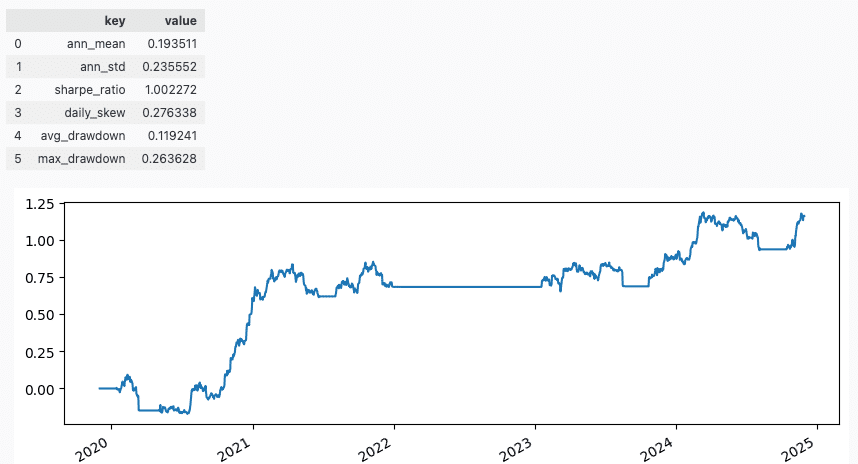

S$P500以外のリターンも貼り付けます。

NASDAQに関しては、単体でも市場平均に打ち勝ちそうです。

全てを同時にトレードする

最後に以上のアセットを同時にトレードします。1つ注意点として、5つの投資商品をそれぞれ1/5の資産額を割り振りトレードするのですが、分散されているため、そのまま、上で求めた保有数量(買う数量)を割る5するとポートフォリオのボラティリティが非常に小さくなってしまいます。

そこで係数をそれぞれの保有数量にかけることで、ポートフォリオのボラティリティをTarget Volatilityに近づけます。

本来であれば、期間ごとの相関を考慮して値を決めるべきだと思いますが、今回は簡単にその係数を2.5としています。

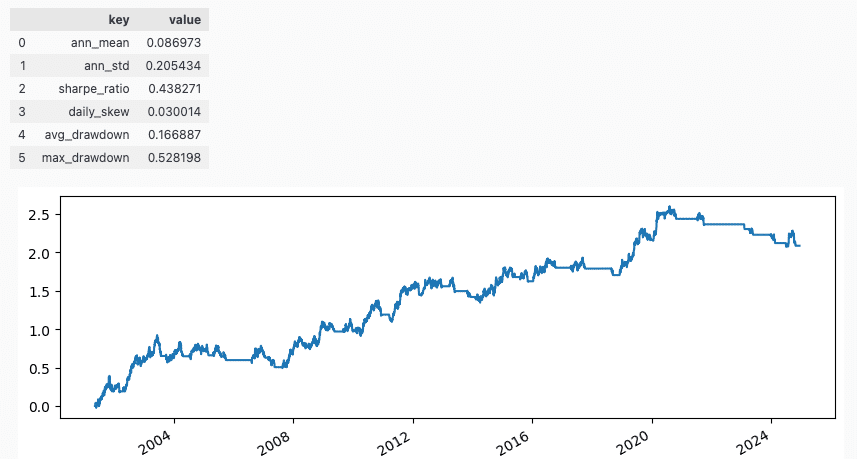

以下のリターンがバックテストのリターンです。

年率リターンは21%あります。Sharpe Ratioは0.85とあまり高くないですが、先日UKIさんがyoutubeでおっしゃっていたエッジの効く長さという話からすると、逆に良い数値なのかなと思います。(下の動画です。本当にいつも情報提供ありがとうございます。とてつもなく勉強させてもらっています。)

ちょっとオールウェザーと言っていいのかわからないですが、そこそこいいルールだと思います。

一般的に長期的に上がるというものをかなり簡単な方法で買っていく一方で年率20%のリターンが出るので、ぜひこのルールで運用したいのですが、かなりの資産が必要で、僕の資産状況ではできない状態です。

いつか資産に余裕ができれば、このルールで運用したいと思っています。

以上になります。

最後まで読んでくださり誠にありがとうございます。