【週間レポート】2024.09.09~13

◉週間相場動向の振り返り

9日月曜

・ドル円は5日ぶりに反発。週明け早朝取引では一時141.96円まで値を下げる場面もあったが、そのあとは「実需勢から断続的に買いが観測された」ことから下値を切り上げる展開に。この流れを引き継いで、海外市場でも143.80円まで値を上げた。米長期金利の指標となる米10年債利回りが時間外取引で3.76%台まで上昇したことも相場の支援材料。

ただ、前週末の8月米雇用統計発表直後に付けた144.01円がレジスタンスとして意識されると徐々に上値が重くなった。米10年債利回りが3.68%台まで低下したことも相場の重しとなり、一時142.66円付近まで下押しした。日経平均先物が失速したことも嫌気された。

・ユーロドルは続落。米長期金利の上昇をきっかけにユーロ売り・ドル買いが先行。前週末の安値1.1066ドルを下抜けると一時1.1034ドルまで値を下げた。ただ、NY市場に限れば狭いレンジでのもみ合いに終始した。8月米消費者物価指数(CPI)や米卸売物価指数(PPI)などインフレ動向を示す指標待ちの状態となり、大きな方向感は出なかった。NY時間の値幅は0.0020ドル程度と小さかった。

・ユーロ円は小反発。19時過ぎに一時158.73円と日通し高値を付けたものの、買い一巡後は徐々に上値を切り下げた。23時30分過ぎには157.48円付近まで値を下げ、アジア時間に付けた日通し安値157.41円に迫った。ドル円につれた動きとなった。

・米国株式市場でダウ工業株30種平均は3日ぶりに反発。足もとで相場下落が続いたあとだけに、主力株には見直し買いが入った。市場では「短期的に売られすぎとの見方から、週明けはその反動で買い戻しが優勢となった」との声が聞かれ、ダウ平均の上げ幅は650ドルを超える場面があった。

ハイテク株の比率が高いナスダック総合株価指数は反発。エヌビディアやアドバンスト・マイクロ・デバイセズ(AMD)などが値上がりした。

・米国債券相場で長期ゾーンは5日続伸。売り先行で始まったものの、そのあとは徐々に買い戻しが優勢となり上げに転じた。8月米CPIや米PPIなど、今週発表される米重要指標を前に買いが入りやすかった。

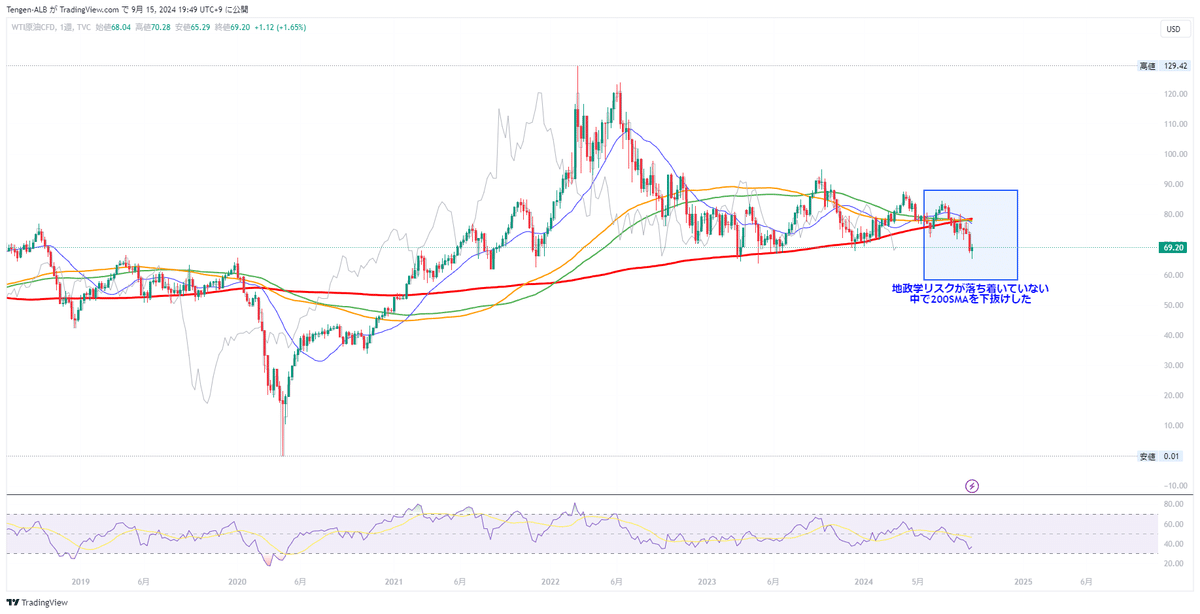

・原油先物相場は6日ぶりに反発。もみ合い状態のなか、ハリケーンが米石油生産施設に与える影響が懸念され買い戻しを誘い、下落続きの流れが小休止となった。リビアの国内政争が原油輸出に与える悪影響など中東の供給事情や、石油輸出国機構(OPEC)加盟国ほか主要産油国からなるOPECプラスの増産延期も下値を支える要因となった。

・金先物相場は反発。対主要通貨でドルが底堅い推移を先行させたため、時間外取引では先週末以来の重い動きが続いた。しかしNYタイムに入って米金利が低下に転じると、金利が付かない資産である金に対する相対的な投資妙味が高まることに。プラス圏へ転じてNYを引けた。

10日火曜

・ドル円は反落。米長期金利の指標となる米10年債利回りが一時3.6348%前後と昨年6月以来約1年3カ月ぶりの低水準を記録すると円買い・ドル売りが先行。米国株相場の失速や日経平均先物の下落を背景にリスク・オフの円買いも入ると、1時過ぎに一時142.20円まで値を下げた。

なお、ダウ平均は失速し一時410ドル超下落した。また、ナイト・セッションの日経平均先物は大証終値比540円安の3万5610円まで値を下げた。

・ユーロドルは小幅ながら3日続落。欧州株相場の下落を背景にリスク・オフのユーロ売り・ドル買いが先行すると、24時前に一時1.1015ドルと日通し安値を更新した。

ただ、今日1日の値幅は0.0035ドル程度と小さかった。米経済指標の発表などもなく手掛かり材料に欠けたことから、大きな方向感は出なかった。12日の欧州中央銀行(ECB)定例理事会の結果を見極めたいとの雰囲気もあった。

・ユーロ円は反落。欧州市場序盤に一時158.64円と本日高値を付けたものの、前日の高値158.73円がレジスタンスとして働くと失速。1時過ぎには156.80円と本日安値を更新した。ドル円の下落につれた売りが出た。

・カナダドルは対ドルで1.3615カナダドル、対円で104.49円まで下落した。WTI原油先物価格が一時5%超急落し、1年4カ月ぶりの安値を更新すると、産油国通貨とされるカナダドルに売りが出た。同じく産油国通貨であるメキシコペソも軟調に推移し、対ドルで20.1343ペソ、対円で7.08円まで値を下げた。

・米国株式市場でダウ工業株30種平均は反落。8月米消費者物価指数(CPI)や米卸売物価指数(PPI)など、今週発表される米重要指標を前に、持ち高調整目的の売りが優勢となった。指数は一時410ドル超下落した。

一方、ハイテク株の比率が高いナスダック総合株価指数は続伸。米長期金利が低下したことで、高PER(株価収益率)のハイテク株には買いが入った。

・米国債券相場で長期ゾーンは6日続伸。8月米CPIや米PPIなど、今週発表される米重要指標を前に買いが入りやすかった。3年債入札が「好調」と受け止められたことも相場を下支えした。利回りは一時3.6348%前後と昨年6月以来約1年3カ月ぶりの低水準を付けた。

・原油先物相場は反落。石油生産施設が多く位置する米メキシコ湾岸へのハリケーン接近など買い材料もあったが次第に頭打ちに。エネルギー消費大国である中国の景気低迷が原油の需要後退を意識させ、戻り売り優位に転じた。

・金先物相場は続伸。米10年債利回りが昨年6月以来の水準3.63%台をつけるなど米金利が低下。金利が付かない資産である金の相対的な投資妙味改善が支援となった。

11日水曜

・ドル円は小幅ながら続落。米労働省が発表した8月米消費者物価指数(CPI)は前月比0.2%/前年比2.5%と予想の前月比0.2%/前年比2.6%を前年比で下回った。一方、エネルギーと食品を除くコア指数は前月比0.3%/前年比3.2%と予想の前月比0.2%/前年比3.2%を前月比で上回り、FRBが注目しているスーパーコア(住居費を除くサービス)は2カ月連続で加速した。この結果を受けて、米大幅利下げ観測が後退すると全般ドル買いが活発化。22時前に一時142.54円と日通し高値を更新した。

米CPI発表直後に3.68%台まで上昇した米10年債利回りが低下に転じると、ドル円にも売りが出て141.25円付近まで下押しした。ダウ平均が一時740ドル超下落したほか、日経平均先物が大証終値比360円安の3万5410円まで急落したことも相場の重しとなった。

ただ、米10年債利回りが再び上昇に転じるとドルを買い戻す動きが優勢に。ダウ平均や日経平均先物が持ち直し、底堅く推移したことも相場の支援材料となり、5時過ぎには142.46円付近まで値を戻した。

・ユーロドルは小幅ながら4日続落。米CPIの結果を受けて米大幅利下げ観測が後退すると全般ドル買いが先行。24時前に一時1.1002ドルと日通し安値を更新した。

ただ、売り一巡後は1.10ドル台前半で徐々に値動きが鈍った。翌12日の欧州中央銀行(ECB)定例理事会の結果を見極めたいとの雰囲気もあり、積極的な売買は手控えられた。

・ユーロ円も小幅続落。22時過ぎに一時156.98円付近まで上げたものの、アジア時間に付けた日通し高値157.02円が目先レジスタンスとして意識されると失速。米国株や日経平均先物が下落したタイミングでリスク回避の円買いが強まると一時155.46円と日通し安値を更新した。

ただ、米国株や日経平均先物が持ち直すとユーロ円にも買い戻しが入り、156.95円付近まで値を戻している。なお、日経平均先物は引けにかけて買いが強まり、大証終値比860円高の3万6630円まで急伸した。

・米国株式市場でダウ工業株30種平均は反発。8月米CPIを受けて「物価が期待したほど鈍化しなかった」との見方が広がると失望売りが膨らみ、指数は一時740ドル超下落した。ただ、売り一巡後はハイテク株中心に買いが集まり、相場は上昇に転じた。市場では「CPIを受けて売りが先行したが、短期的に下げが目立っているハイテク株に押し目買いが入った」との声が聞かれた。

ハイテク株の比率が高いナスダック総合株価指数は3日続伸した。

・米国債券相場で長期ゾーンは7日ぶりに反落。8月米CPIの結果を受けて米大幅利下げ観測が後退すると売りが優勢となった。

米国株相場が下落すると相対的に安全資産とされる米国債が買われ、上昇に転じる場面もあったが、米国株が持ち直したため買いは長続きしなかった。

・原油先物相場は反発。米石油生産施設が多く集まるメキシコ湾岸へのハリケーン接近などを理由に、前日の下落に対する修正の買い戻しが入った。ただ、米エネルギー省(EIA)発表の週間石油在庫(9/6時点)で原油在庫が+83.3万バレル(前週 -687.3万バレル)と積み増しへ転じたことを嫌気して一時66ドル割れとなるなど、弱い動きを見せる場面もあり動意は安定しなかった。

・金先物相場は先週末以来3営業日ぶりに小反落。金利が付かない資産である金は、米CPI発表局面の米金利動向をにらみつつ、相対的な投資妙味を意識して上下。CPI発表直後の金利上昇を受けて2529ドルまで下落が先行した。米金利が上昇幅を縮小すると一時2549ドルまで反発する場面も。しかしやや押し戻され、前日比マイナス圏へ沈んだ。

12日木曜

・ユーロドルは5日ぶりに反発。欧州中央銀行(ECB)はこの日、市場予想通り政策金利を4.25%から3.65%に引き下げることを決めたと発表。声明では「決定は会合ごとに実施し特定の道筋に事前にコミットしない」とのガイダンスを維持した。また、ラガルドECB総裁も理事会後の会見で「われわれは特定の金利経路を事前に約束しているわけではない」と強調したほか、「9月はエネルギーの動向により低いインフレ率を示す可能性が高いものの、第4四半期には再び上昇する」との見方を示した。

「今回の利下げとラガルド総裁の発言は想定の範囲内」との受け止めが多い中、10月の追加利下げ観測が後退すると、ユーロ買い・ドル売りが優勢となった。前日の高値1.1055ドルを上抜けて、5時30分前には一時1.1075ドルまで値を上げた。市場では「次の利下げは10月ではなく、12月になりそうだ」との声が聞かれた。

・ドル円は3日続落。米労働省が発表した8月米卸売物価指数(PPI)が総合・コアともに前年比で予想を下回ると米10年債利回りの低下とともに円買い・ドル売りが先行。ナイト・セッションの日経平均先物が480円下落したことも相場の重しとなり、22時過ぎに一時141.91円まで値を下げた。

その後、米10年債利回りが3.70%台まで一転上昇するとドル円も142.66円付近まで下げ渋ったものの、戻りは鈍かった。対ユーロ中心に全般ドル安が進んだ流れに沿って、5時30分前に141.73円と日通し安値を更新した。なお、主要通貨に対するドルの値動きを示すドルインデックスは一時101.23まで低下した。

・ユーロ円は3日ぶりに反発。22時過ぎに一時156.54円と日通し安値を付けたものの、売り一巡後は買い戻しが優勢に。ECBは利下げを急いでいないとの見方からユーロ買いが入ると157.50円付近まで持ち直した。ただ、日本時間夕刻に付けた日通し高値157.51円を上抜けることは出来なかった。

・米国株式市場でダウ工業株30種平均は続伸。「FRBの利下げペースが緩やかにとどまり、政策が後手に回る」との懸念がくすぶる中、一時200ドル近く下落したものの、売り一巡後は買い戻しが優勢となり上げに転じた。前日と同様に、直近下落が目立っていたハイテク株に押し目買いが入った。

ハイテク株の比率が高いナスダック総合株価指数は4日続伸した。

・米国債券相場で長期ゾーンは続落。8月米PPIの結果を受けて買いが先行したものの、そのあとは徐々に弱含んだ。ECBは利下げを急いでいないとの見方から欧州債相場が下落し、米国債にも売りが波及した。

・原油先物相場は続伸。ハリケーンによるメキシコ湾周辺地域の米石油掘削や生産施設の作業停滞を懸念した買いが入った。しかしエネルギー消費大国・中国の景気鈍化が需要後退につながるとの見方もあり上昇を限定した。

・金先物相場は大幅に反発。ハト派色の後退したECB理事会を受けたユーロ高・ドル安など、主要通貨に対するドル弱含みがドル建て金相場の換算値を押し上げ。目先の上値の重しだった8月20日高値2570.4ドルを上抜けて買いが勢いづいた。2583.60ドルまで高値を更新している。

13日金曜

・ドル円は4日続落。8月米輸入物価指数が予想を下回ったことが分かると全般ドル売りが進行。12日付の米ウォール・ストリート・ジャーナル(WSJ)の記事を受けて、米連邦準備理事会(FRB)が来週17-18日の米連邦公開市場委員会(FOMC)で0.50%の大幅利下げに動くとの観測が盛り返す中、一時140.29円と年初来安値を更新した。

ただ、売り一巡後は下げ渋る展開に。昨年12月28日の安値140.25円や節目の140.00円がサポートとして働くと4時前に141.01円付近まで下げ幅を縮めた。9月米ミシガン大学消費者態度指数速報値が予想を上回ったことも相場を下支えした。

なお、シカゴ・マーカンタイル取引所(CME)グループがFF金利先物の動向に基づき算出する「フェドウオッチ」によると、来週のFOMCで0.25%の利下げを予想する確率は55%に低下した一方、0.50%の利下げを予想する確率は45%に上昇し、ほぼ拮抗した。

・ユロドルはほぼ横ばい。米大幅利下げ観測を背景にユーロ買い・ドル売りが先行すると、22時過ぎに一時1.1102ドルと日通し高値を更新した。ただ、米ミシガン消費者態度指数が予想を上回ったことが分かると1.1073ドル付近まで押し戻された。

もっとも、NY市場に限れば狭いレンジでの取引に終始した。欧州中央銀行(ECB)の金融イベントを終えたうえ、週末とあって様子見ムードが強く、方向感が出にくい面もあった。

・ユーロ円は反落。23時過ぎに一時155.62円と日通し安値を付けたものの、11日の安値155.46円が目先サポートとして働くと下げ渋った。総じてドル円につれた動きとなった。

・米国株式市場でダウ工業株30種平均は3日続伸。FRBが17-18日のFOMCで大幅利下げに動くとの期待が再燃すると、景気敏感株中心に買いが集まり一時430ドル超上昇した。ただ、8月30日に付けた取引時間中の史上最高値41585ドルがレジスタンスとして意識されるとやや伸び悩んだ。

ハイテク株の比率が高いナスダック総合株価指数は5日続伸した。

・米国債券相場で長期ゾーンは3日ぶりに反発。FRBが17-18日のFOMCで大幅利下げに動くとの期待が再燃すると、買いが優勢となった。

・原油先物相場は3日ぶりに小反落。ハリケーンが米石油生産施設に与える影響や、ドル相場の戻りの鈍さがドル建て原油価格の換算値押し上げに寄与したことから買いが先行した。しかし中国や米国の景気鈍化の懸念が原油などエネルギー需要の後退につながるとの見方もくすぶるなか調整の売りが終盤に向けて進み、小幅ながらマイナス圏へ沈んで週の取引を終えた。

・金先物相場は大幅に続伸。いったん後退した米大幅利下げ観測が、予想を下回る8月米輸入物価指数を受けて持ち直してきた。米金利水準の戻りの鈍さをにらみ、金利がつかない資産である金は相対的な投資妙味が高まったとして買われた。2614.6ドルまで高値を更新した。

◉9月FOMCについて

まずポイントは0.25%なのか0.50%の利下げ幅です。

ジャクソンホール会議でパウエル議長が明言しているので利下げは確実。

既定路線は0.25%。

市場は直近の米経済指標から0.50%の大幅利下げを織り込んできている。

現在の米経済にとって利下げは0.25%が良いのか0.50%が良いのか?

0.50%が良い!

それは既に景気後退が始まる、もしくは入ってる状態だからです。後手に回るとソフトランディングではなくハードランディングになってしまうかもしれません。

強烈な景気後退ということです。

本格的な景気後退入りする前に利下げしておきたいのが本音ではないか?

◉景気後退のサイン

①逆イールドの解消

逆イールド発生から平均1年から1年半で逆イールドが解消され景気後退入りされていると言われているが今回27か月が経過し逆イールド解消。

②サームルールのシグナル

サームルール景気後退指標(英語:Sahm Rule Recession Indicator(SRI))とは、「サームルール不況指標」とも呼ばれる、サームルールに基づき米国の失業率の直近3カ月移動平均が過去12か月間の3カ月平均の最低値と比較して0.50%以上上昇した場合に景気後退(リセッション)の始まりを示す指標です(計算方法については下の欄で詳しく説明を記載しています)。

過去の傾向では、米国の景気後退の全ての初期段階でこのサームルール景気後退指標の値は0.50%を超えています。よって、サームルール景気後退指標は0.50%が景気後退のシグナルと見る指標です。

《補足》

過去1959年から現在までの傾向では、サームルール景気後退指標(SRI)の的中率は100%となっています。米国の景気後退の初期段階ですべてそのシグナル(0.50%以上)を発しています。つまり、直近3カ月の失業率が過去1年の失業率の最低値から0.50%以上乖離すれば景気後退局面ということを示しています。逆に言えば、サームルール景気後退指標が0.50%を超えていない段階で景気後退は起こらないとも言えます。ただし、これはあくまで過去の傾向であって今後もそれが当てはまるとは言えません。0.50%を超えていない段階で景気後退入りしていることもあります。

③原油高の下落

この地政学リスクが収まっていない状況で原油が下げている。

この状況も景気後退のサイン。

◉0.25%の利下げ予想の根拠

大幅な利下げができる状況と0.50%利下げをしておいた方が良い条件が整ってはいますが…

0.50%利下げした際の懸念材料は意外と多いです。

①インフレ再燃

利下げしたことでまた物価が上がってきてしまう事。再利上げは金融政策の失敗を意味する。

②物価再燃と景気後退が同時に起きるスタグフレーションの懸念

景気後退(リセッション)しており今後景気後退が加速していく中に利下げで物価が上がるという最悪の状況。ここは何が何でも避けたいのでは?

③米大統領選の影響

利下げ観測で影響しているのは株価です。

利下げで株価が上昇し現政権としては富裕層への増税を政策として掲げているので民主党にとっては逆風となり共和党のトランプ陣営としては株上昇は追い風である。

富裕層への減税を掲げているので相場にとってトランプ勝利は上昇要因。その上、FRBがこのタイミングで利下げしたら株価が上がっている状態で政権を引き継ぎそのまま減税で株価続伸という熱いシナリオが描けてしまいます。

現政権からFRBへの圧力があることは想像するに容易いです。

◉米大統領選討論会

米大統領選の行方は上記の様に金融政策にも影響を与えます。

そこで今週あった米大統領選討論会から見る内情を把握しておきましょう。

現在の状況は?

ということで現在ハリス副大統領が有利です。

何故、富裕層への増税を掲げているハリス副大統領が優位に立っているのか?

経済政策で見るとどちらも非常に面白い政策です。

現在の米経済政策に対してどう次の政権が対応していくか?本来はここが焦点なんですが…

政策論での討論を見たかったです…

討論会は移民問題と中絶問題がメインの討論会となり批判の応酬でした。

何故このような討論会になったのかは別レポートもしくはVCで話しますが

選挙選が拮抗している状況で果たしてどちらかを優位にする大幅な利下げをするのか疑問です。

ただしこれは予想してもしょうがないことなので0.25%の利下げならどう展開していくのか?

利下げ後の展開は?

0.50%なら相当なドル売りが予想されますが米大統領選は混沌としていきます。利下げも株高ドル安。トランプ優勢も株高ドル安。

0.25%だと期待外れということで一旦ドルの買戻しもあり得る状況になりますが利下げは株高に推移します。

そして次回11月のFOMCでは、年内大幅利下げとなる0.50%の利下げがあるのか?

0.25%の利下げで景気後退については下げ幅足りずで状況の悪化、ハードランディングに陥らないか?という懸念も出てきます。

こうなるとリスクオフで債権買い加速で金利が急落していく可能性もあります。

現在10年国債が3.655%の金利です。

市場金利は3.65%で政策金利が5.25-5.50で現在5.33%です。

0.25%ペースの利下げなら7回分ぐらい利下げがありえます。

非常に難しい舵取りを求められているFRBです。

それこそパウエル議長が会見で利下げペースに対してどう見解を示すのか世界から注目されているのも理解できます。

色々材料が出てきています。

このレポート後もリアルタイムに状況は発信していきたいと思います。

《来週のポイント》

①主要中銀の金利政策発表

18日(水)FOMC

19日(木)英BOE政策金利発表

20日(金)日銀金融政策決定会合

②年初来安値更新のドル円とクロス円の安値更新の行方

③史上最高値更新中のGOLDの行方

テクニカル分析のレポートは別紙配信致します。