iDeCoの手数料が金融機関によって違うのを知ってますか?

日本人のほぼすべての人が加入することができる、「iDeCo」(個人型確定拠出年金)は、自分で加入する金融機関を選択して申込み書類を取り寄せて加入手続きをする必要があります。

これって、何気に高いハードルなんですよね。

実際、自分にiDeCoに加入したいんだけど、どこの金融機関にしていいのかわからないと相談してきた人は何人かいます。

iDeCoに加入すると、掛金から手数料を引かれて、残額で投資商品を購入する仕組みになっています。

その手数料がタイトルにもあるように、金融機関毎で違うんです!!

知っていましたか?

なので、手数料を多く取られると、投資商品を購入する金額が少なくなるので、同じ商品を購入したとしても、加入した金融機関によって受け取れる金額に差が生じることになります。

それって、とてももったいないと思いませんか?

iDeCoの手数料とは?

iDeCoに加入すると支払う手数料はこのとおりになります。

①加入手数料

iDeCoに加入したときに、1回だけ支払う手数料です。

2,829円を掛金から引かれます。これはどの金融機関でも同額です。

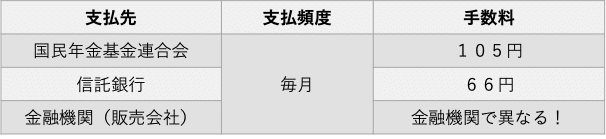

②運営管理手数料

iDeCoの運営に必要な手数料で、毎月口座から引かれます。

内訳は以下のとおりです。

③信託報酬

購入した投資商品にかかる手数料です。

これは、iDeCoに関わらず投資商品を購入した場合にかかる手数料です。

過去に記事を書いていますので、参考にしてください

毎月投資商品を購入した場合はこのようになります。

【1回目投資時】

商品購入額=掛金ー(①加入手数料+②運営管理手数料)

【2回目以降投資時】

商品購入額=掛金ー②運営管理手数料

③の信託報酬は、資産額から毎日差し引かれています

②の運営管理手数料を安くすることが大事かというのがわかってもらえたと思います。

運営管理手数料の比較

運営管理手数料が金融機関ごとで違うので、一番手数料の安い金融機関と一番高い金融機関の比較をしてみました。

あえて金融機関は伏せています(笑)

最安値の金融機関と最高値の金融機関を比較すると、こんなに差がついてしまいます!(差額:158,400円!)

最安値と最高値の金融機関で同じ成績の投資商品を購入した場合、受け取れる金額にこれだけの差がついてしまうということになります。

まとめ

めんどくさいからといって、iDeCoに加入できる金融機関選択を適当にしてしまうと、後々に受け取れる金額が少なくなることがわかったと思います。

最安値の金融機関は、ネット証券はだいたい横一線で最安値となっています。

最高値は、地方銀行などの金融機関がほとんどです。

しかも、投資商品のラインナップも信託報酬が高い商品がほとんどだったりします。

このような金融機関は、手数料が大きな収入源となっているのでしょうね。

加入する際は、このような視点で金融機関を選択してください。

また、手数料が高い金融機関に加入しているのであれば、移管手数料がかかってしまいますが、将来のためにも手数料の安い金融機関に移動することをおすすめします。

いいなと思ったら応援しよう!