これだけ読めば今すぐ実践できるiDeCoの簡単マニュアル

こんにちは!

パパ、ママ向けに家庭を幸せにする

お金の知識を

発信しているあきだいです。

今回はiDeCoについて

お話していきたいと思います!

皆さんご存知ですか?

今年の12月にもiDeCoの

掛け金の限度額が引き上げられる

可能性があることを…

簡単にいうと

iDeCoに使えるお金が

増えるということです!

そしてこれが意味することは…

将来、年金をきっちり

支給できるかわからないから

老後のお金は自分達で

なんとかしてください

国がこう言っているような

ものです。

少子化が進み、

年金をまともに貰えるとは

思えませんよね

そこで個人で年金のような

仕組みを作れる

iDeCoという制度があるんです!

今回はこのiDeCoについて

内容、メリット、リスク

全て解説していければと思います。

この記事を読むことで

・iDeCoによる運用効果と節税効果のダブルの恩恵を受けられる。

・安定した老後の貯蓄、資産形成ができる。

・年金以外の資産ができ、老後の不安がなくなる。

iDeCoについて知ることで

老後の不安が解消されます。

それだけでもメリットに感じますよね。

更に、しっかりリスクとメリットを

抑えることで、

ライフプランに合わせて

iDeCoを使うことができ、

節税効果や資産運用をすることができます!

資産運用をしながら

節税効果が得られる

ダブルでお得に老後の貯金を増やせることは

長い人生で考えると

とてつもなく大きな差が

生まれますよね。

ぜひ、iDeCoを活用して

安心で楽しい老後の生活を

送っていきましょう!

でも、iDeCoを

このまま知らなかったら

どうなるでしょうか…

・iDeCoによる運用効果と節税効果のダブルの恩恵を受けられない。

・安定した老後の貯蓄ができない。

・将来少なくなるであろう年金で苦しい老後生活。

老後の生活が苦しくなること

間違いなしです。

先程も言いましたが、

この先も年金が必ず

望んだ額もらえるでしょうか?

不安しかないですよね。

iDeCoを知らないだけで

知ってる人は

老後の資金を着々と作っています。

知ってるか知らないかだけです。

老後の生活に大きな差が生まれます。

せっかく子育てがひと段落し

老後を旅行や優雅に過ごしたいと

思っている漠然とした夢は

儚く終わってしまいます。

老後も今まで以上に節約、

贅沢できない毎日

孫や子供にも

お金で何もサポートしてあげられない。

年金に頼れない生活で

定年を過ぎても働き続ける日々。

はっきり言って

嫌ですよね…

老後くらいゆっくりさせてよ。

そう思いますよね。

そのためにも

iDeCoという選択肢を

知り老後を少しでも

優雅に過ごせたらいいですよね!

ぜひ、今回も

最後まで

見ていってください!

まず、初めに

理解しておいてください。

iDeCoは

NISAとは違い、

掛け金を最低でも

60歳になるまで

引き出すことができません。

1年に1度、掛け金の

金額を変更することは可能です。

そこだけは忘れずに

自分の生活範囲内で

掛け金は設定するようにしましょう!

では、以下についてiDeCoの説明を

していきますね。

✅節税効果

✅運用益は非課税

✅最低掛け金額と上限額

✅受け取る際の注意点

iDeCoの最大の特徴は

なんと言っても

節税効果にあります!

ここがNISAとの大きな違いですね。

お金を運用しながら

税金の控除が受けられる。

かなりお得に感じますよね!

iDeCoで節税される税金は

「所得税」と「住民税」

になります。

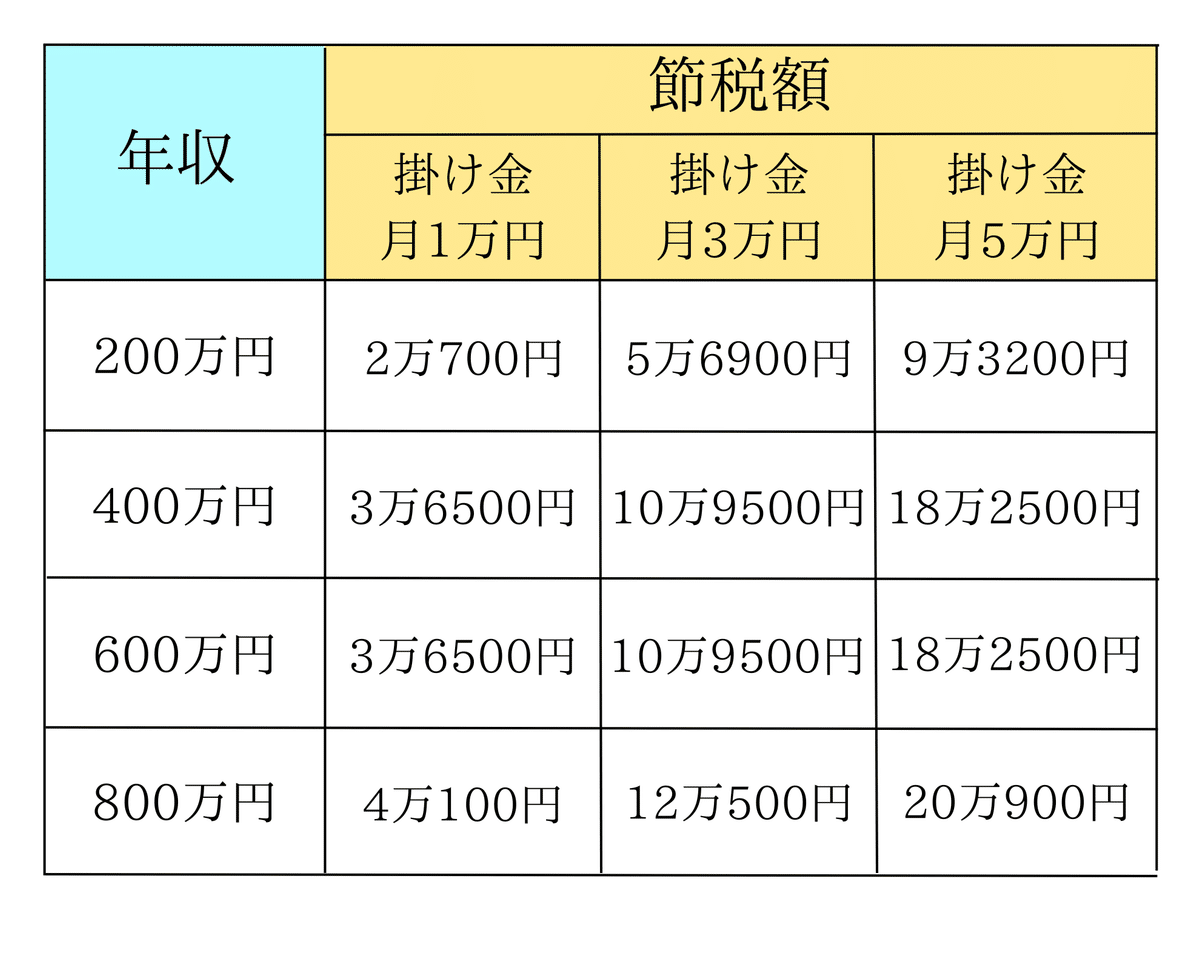

実際にどれくらいの

節税効果があるのか

上記はあくまで

シミュレーションです。

こちらは年間の節税額表になります。

所得や掛け金額で大きく変わるので

ざっくりとはしていますが、

かなりの節税効果がありますよね!

ここがやはりiDeCo最大の魅力ですね。

NISA同様に

運用で得た利益には税金がかかりません!

通常、投資信託や投資で得た利益には

約20%の税金がかかります。

せっかく利益が出たのに1/5は税金に

持っていかれる。

かなりの金額ですし

やる気なくなりますよね。

iDeCo、NISAには

その心配はいりません!

しかも生涯ずっとです。

節税もされて運用もしてくれる

正しく使えば

これほどお得な投資方法ないですよね!

iDeCoの最低掛け金額は

5000円になります。

そして、掛け金の変更も

1000円単位で変更できます!

月5000円ってそんなに

負担大きくないですよね?

少額からでも始められることは

メリットですね!

そして上限は

ご自身の働き方によって

様々です。

ざっくりと以下にまとめました。

上限ギリギリまで使うことが

可能でしたら

節税も運用も

最大限の効果が発揮されるので

老後の心配はかなり軽減される

と思います!

月々のお金に余裕のある方は

満額活用することをおすすめします!

最後にここの選択次第で

もらえる額が

かなり変わってくるので

良く読んでおいてください。

iDeCoの受け取り方法は

3種類あります。

①年金同様に毎月受け取る。

②一時金で一括で受け取る。

③一時金+年金で受け取る。

①年金同様に毎月受け取る。

まず、毎月一定額を受け取る方法ですが、

年齢と収入により税金の額が

変わってきます。

細かく調べていくと

かなり複雑ですので

今回は抑えるべきポイントのみ

お伝えします!

65歳未満で年金+iDeCoを

受け取る際、

年間合計で60万円以下の場合

税金はかかりません!

65歳以上になると

年間110万円まで非課税になります!

年金とiDeCo合わせて

年間の受け取り額が少ない場合は

毎月受け取る方が

税金がかからずお得に受け取れますね!

②一時金で一括受け取り

一括で受け取る場合、

税金の対象は

iDeCoの一時金にプラスして

ご自身の退職金の合計で判断されます。

なので、一括受け取りする際は

退職金の額も踏まえての判断が

必要になってきます。

退職金の税金は他の税金に比べると

税の負担が軽いので

毎月の年金+iDeCoの受け取りが

多い方は一括受け取りの方が

税金の負担が少なく

受けることができます!

③は①と②の併用で

受け取り額に合わせて

自由に受け取る選択肢の1つ

だと考えておいてください。

少し話が難しかったかと思いますが

総括すると

年間の年金+iDeCoの

受け取り額が少ない場合は毎月で

受け取り額が多い場合は一括で

受け取ることが

お得ということです!

いかがでしたか?

今回はiDeCoについて

お話しさせていただきました。

結構内容が難しかったかと思いますが、

それだけ知識があるかないかで

変わってくる制度なんです!

正しく使えれば、

かなりの税金負担を

軽減することができます!

運用もしているので

NISA同様、貯蓄も安定して

増やすことが可能です!

こんな素晴らしい制度が

無料で誰でもできるのであれば

やりたいですよね!

老後の漠然とした不安を

そのまま老後になるまで放置するのか

今から行動して楽しい老後人生を送るのか

ぜひ、考えてみてください。

今回の記事

非常に内容が難しかった事と

ざっくりとした説明になってしまったので

より詳しくiDeCoについて

検討、知りたい方は

無料で個別相談受け付けます!

“わからない事を後回しにしない“

この姿勢があれば大丈夫です!

今すぐ公式LINEから

相談してください!

僕の公式LINEは

そんなあなたの“わからない“を

解決する場所です。

是非有効活用してくださいね!