サッカークラブの価値評価:Enterprise Value

KPMG Football Benchmark(以下、KPMG FB)は毎年サッカークラブのEnterprise Value(以下、EV)を独自に計算しレポートとして発表しています。コロナの影響で軒並みEVが下がっているようですが、単なるクラブの順位について論じるよりも、今回はKPMG FBが採用したEVの手法について紹介したいと思います。

私がサッカーの情報を集める際にはKPMG FBは結構参考にさせてもらっています。無料の情報発信(サイト、Twitter)でもかなり有益な情報が得られるのでお勧めです。

In the 6th annual edition of our Clubs’ Valuation Report, we rank the top 32 European clubs by Enterprise Value. Given that the EV is a capital structure-neutral metric, it allows to compare clubs with different debt and equity structures.

— KPMG Football Benchmark (@Football_BM) May 31, 2021

➡ Full report: https://t.co/eylPWDMApo pic.twitter.com/lo6126BGTT

Enterprise Valueの評価方法

今年もKPMG FBから「The European Elite 2021」レポートが発表され、ヨーロッパのEVの高いトップクラブの評価をまとめています。

この指標は「Revenue Multiple approach」を採用しています。類似した企業価値と売上の倍率を過去の実績から指標化し、売上実績に掛け合わせて算出する企業評価手法です。これはよくスタートアップ等の評価に用いられる指標です。

KPMG FBがこの手法を用いる理由としては、

①売上情報は利益情報よりも入手しやすく、比較しやすい、かつ会計調整がほとんど入らない

②サッカークラブビジネスの特性上、利益が±0またはマイナスとなるクラブが大半である

③売上は利益よりもボラティリティが低い

の3点を挙げています。

KPMG FBでは過去の財務諸表実績に基づき、市場に上場しているクラブの企業価値と、同様の会社の買収価格から倍率を算定しています。加えて、各クラブ・各リーグに存在する経済条件の違いを調整するために以下5つのパラメータを計算考慮にいれます。

①スタッフ人件費率

②クラブSNSフォロワー数

③クラブ選手市場価値合計

④放映権収益

⑤スタジアム保有有無

それぞれのパラメータをスコア化し、最終的なEnterprise Valueを算出していますが、さすがにこのスコア化の式までは公開されていないようです💦

サッカークラブは一般企業とは違い利益ではなくピッチ上の成功が第一優先目標になっています、そのため歴史的に採算度外視なチーム強化が行われたことでクラブライセンス制度やファイナンシャルフェアプレーによる規制を受けることになりました。さらに、一般企業との違いを生んでいる所としては、チーム強化への投資がピッチ上の成功に必ずしも結びつかないことです。このことから、通常の財務諸表による企業評価がなじまないことが多い中、この評価手法に至っています。

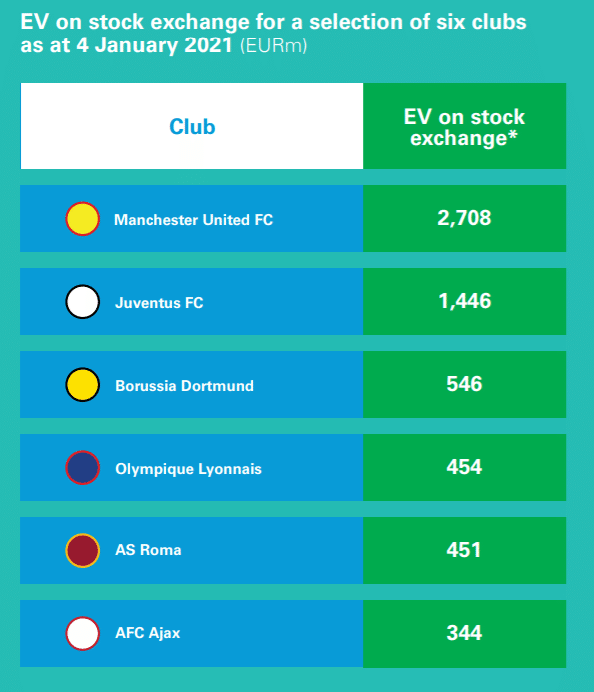

この表は上場しているクラブの時価ですが、ドルトムント以外はほぼ時価とEVは同額と言っていい数値となっており、市場評価と同等の価額をEVの計算から得られていることになります。ドルトムントのEVは1220M€と計算されるので、市場価値よりも2.2倍ほど高い企業評価を受けても良い計算になっていますね。

(The European Elite 2019より)

このEVと選手市場価値との相関を示した図が上記となります。上位クラブになればなるほど、Squad Value(選手市場価値、以下SV)に対するEVの倍率(EV/SV)は高くなる傾向にあるようです。Tier1で2.5~3.0倍、Tier2で2.0~2.5倍、Tier3で1.0~2.0倍となります。この相関から、EVをSVからある程度推量することもできることになります。

一般的な企業評価手法をサッカークラブに当てはめる際の問題点

私自身がいつも考えている問題点として、サッカークラブが保有している簿外資産です。この存在により、「あれ?サッカークラブってそんな安いんだっけ?」という疑問が湧いてきます。

問題点①チーム(選手)

サッカークラブの最大の商品となるのはチームですが、チームの選手価値は”帳簿に載っていません”。ユース出身選手、フリー移籍の選手は帳簿価額0円です。ということは、一般企業と同様なBSの評価をした場合には、選手の市場価値は全く加味されなくなってしまうことになります。

ビジネスの特性上、選手の売り買いが常に発生し、選手売却を売上計上するのであれば、売買目的有価証券のような時価評価を実施しても良いのではないかと思ったりします。

問題点②ファン・サポーター

サッカークラブのスポンサー価値やブランド価値はファン・サポーターの数により価値が大きくなります。SNSのフォロワー数もこれに該当します。また、近年のサブスクリプションモデルにおけるRecurring Revenueと同様の収益を保証してくれる(年間チケット、会員等)のも、このファン・サポーターです。LTV的な観点からも評価されてもいいと思いますが、このファン・サポーターの数が資産として帳簿に計上されることはありません(売上として表現されるのみ)。

問題点③ブランド・広告・社会影響力などの経済価値

サッカークラブが提供するブランドとしての経済価値や、広告としての経済価値、また社会的に与えるインパクトに関する経済価値についても、帳簿に計上されることもありません。

ブランド価値や広告価値についてはニールセン等で数値化されたものがありますが、ホームタウン活動に代表されるSGDsに繋がるようなソーシャルな活動への価値評価は近年始まってきたばかりです。SROI(social return on investment)など、社会的活動における成果評価の指標は今後のサッカークラブの価値評価として適用が拡大されるかもしれません。

資産をほぼ持っていないサッカークラブにおいてBalance Sheetによる企業評価はあまりそぐわないのと、損益に基づく企業評価も利益が出しにくいビジネス構造である以上適当ではありませんし、ほぼ営業Cash Flowで完結するサッカービジネスにおいてCash flowによる算定も損益のボラティリティと選手売買の頻発により適当とは言えないかもしれません。そういう意味で、サッカークラブというのはベンチャー企業に対するような評価手法を当てはめるのが一つの手法として適当とも考えられ、KPMG FBもRevenue Multiple approchを採用したのだと思います。

サッカークラブの価値を算定する、というのはサッカーがプロ化してから100年以上解がないものですが、近年NFTやファントークン(FT)に始まるデジタル収益により簿外資産の収益化が進んでいけばあるいは、ビジネス構造と企業評価の一致が進んでいくかもしれません。