コロナ禍でもビジネスで成功したJクラブはどこだ!?Jリーグマネジメントカップ2020で明らかになったクラブ経営の数字と実態

9月28日に発表された「Jリーグマネジメントカップ2020」。デロイトトーマツから発表されている本レポートは、マーケティング・経営効率・経営戦略・財務状況の4分野でポイント集計し、ビジネスでの成果をJリーグクラブをディビジョン毎にランキング化したものだ。

2014年に始まった本レポートも今回で7回目を迎えている。毎年読むのを楽しみにしており、内容を見ていきたいと思うが、表面上のランキングやクラブの中身についてはレポート内で言及されているので、私自身が興味を持った数字類について、150字制限のあるTweetでは書ききれなかったものをnoteにまとめていく。

今年も出ました。Jリーグマネジメントカップ!

— 飯塚晃央 Akihisa Iizuka (@Akihisafootball) September 28, 2021

J1 1位川崎

J2 1位新潟

J3 1位今治

コロナの影響がどう出たのかじっくり中身見たいと思います。 https://t.co/FimL4L4hC2 @deloitte_jp @satozacky7

チーム人件費に柔軟性はないことが立証される

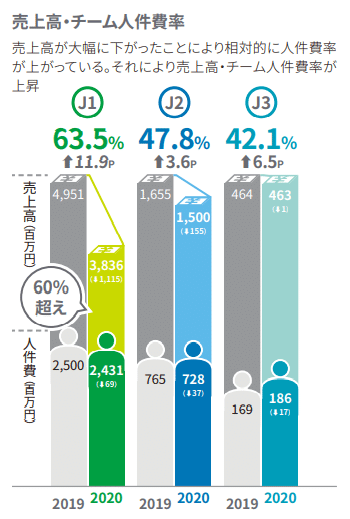

まず、私が気になった数値は「売上高・チーム人件費率」だ。この数値はクラブの売上高に対するチーム人件費の割合を表した分析だが、2020年の平均水準は、

J1:63.5% YoY+11.9%

J2:47.8% YoY+3.6%

J3:42.1% YoY+6.5P%

という結果だった。

上図が示す通り、J1・J2は売上高が前年比で下がっているにもかかわらず、人件費はほぼ横ばいになっている。J3は売上高は変わらず、人件費が上昇しているが、これはコロナの影響とは関係なくJ3の競争環境が厳しくなった動きと見ていいかもしれない。

本来、会社として売上高が下がる場合、連動して変動費は下がる、もしくは損益0にするためのコストカットを実行するところだが、

①既にシーズンが開始した2020年3月からコロナの影響が始まる

②契約年数が少なくとも1年以上ある選手・スタッフ契約が大半であるため、シーズン途中での解約ができない

③コロナによる移籍市場の不活化により選手移籍も不調に終わる

①~③の要因により人件費が固定費と化したことでJ1・J2では「売上高・チーム人件費率」に影響を及ぼした。ここから、突然の外部環境の変化に対して、チーム人件費は柔軟性がない事が改めて立証されたと言える。

今期、Jリーグ57クラブ中の実に35クラブが赤字となったが、売上減少とこのチーム人件費の柔軟性の無さが主な要因と考えていいだろう。

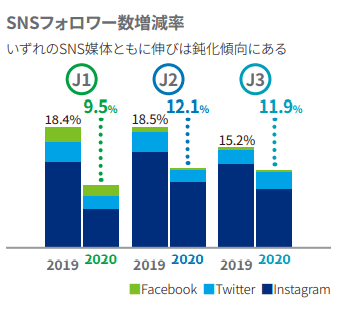

意外だったSNSの伸び率の鈍化

SNSフォロワー数は、主要SNSツールにおいてJ1~J3全体で伸び率が鈍化した。レポート内では「すでに一定のフォロワー数を確保したからだともいえるかもしれない」と分析しているのだが、日本の人口1.3億人、加えてグローバルに考えればまだまだ余力はある。最もSNS合計フォロワーの多いセレッソ大阪で1,260,768人、2位の川崎Fで655,322人なので、1位と2位の差分で考えたとしても、まだまだ伸びる余地はある。

本来、2020年は試合延期期間が長引き、無観客試合での試合実施がなされた中、各クラブは”例年よりも積極的なデジタル施策”を実施していたはずである。それすなわち、SNS上での情報発信も活発化していたと考えるのが妥当だ。この状況下で、SNSフォロワーの伸び率がコロナ前の通常時よりも鈍化したという事実から、私はある仮説を考えた。

①SNSの世界がリアルの観戦体験と結びついていること

②SNSの情報発信だけではあくまで”既存のファン"を超えて新規のファンに届きにくいこと

の2説だ。①②ともにサッカーに限らない現象とも思うので、他業種における事例や検証などがあれば教えてほしい。

ただ、この仮説が正しいとした上で考えられることは、あくまでSNS等の情報発信や所謂デジタルマーケティングは、実際のリアルの観戦体験を増幅する機能があるだけで、それ単体では新規ファン獲得には効力が弱まる、ということかもしれない。もちろん”発信の質”の面を考慮しないといけないだろうが、改めてリアルの観戦体験のどのように提供するかが重要だと再認識できたと言える。

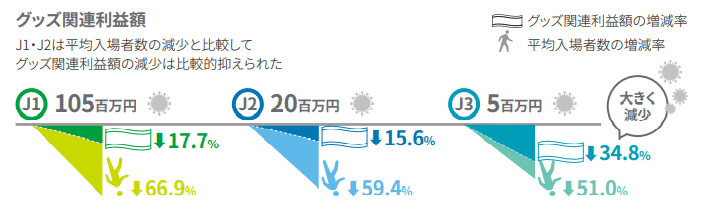

グッズ売上も観戦とセット

前述のSNSの動きと同じような動きがグッズ販売でも起こっている。

コロナ禍において、J1~J3全体でグッズ関連利益額は前年比で減少した。レポート内では「これまでグッズ販売の主力はスタジアムでの現地販売であった」と分析されており、グッズ販売もリアルな観戦体験とセットであったことがここからわかる。

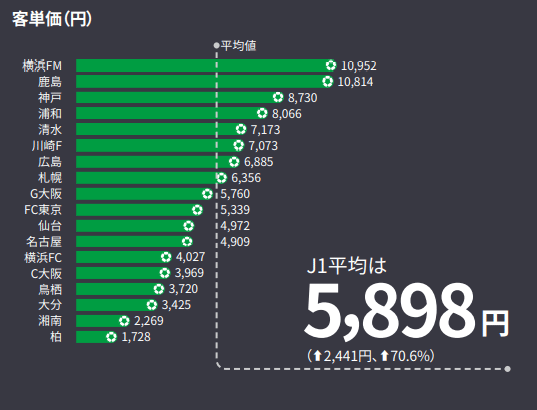

J1を例に見てみる。J1客単価(観客動員割)は、2019年3,457円の内、グッズ単価の占める割合は32.2%で1,112円だった。2020年のグッズ単価は52.8%、3,117円なので、ここからECグッズ販売が貢献したことが良くわかる。単価が1万円を超えたのは横浜FMと鹿島で、特に横浜FMはグッズ販売の成功がメディアで記事としても取り上げられていた。

グッズ全体では売上が下がったものの、EC販売はコロナ禍においてグッズ売上に貢献したという事がわかる。本来、観戦体験とセットで購買力が高まるグッズ販売だが、EC戦略をしっかりと行えばその限りではないことが個別事例から読み取ることができる。

今後のグッズ販売においては、「観戦体験との紐づけ」+「EC戦略の充実」がカギになってくると予測する。

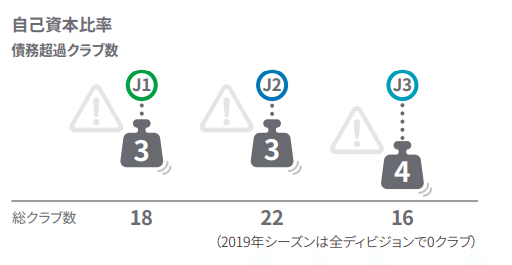

意外と乗り切った2020年!?

自己資本比率の分析結果を見てみると、債務超過となったクラブはJ1-J3で合計10クラブ/57クラブ、17.5%。個人的には3割くらいいくかも?と思っていたので、意外と少ない数値だった。

増資で乗り切ったクラブもあまり見られず、愛媛FCが1億円の増資をしたのが目立っただけで、他には群馬、水戸、東京Vが数千万ほどの増資に留まっている。

一方で、減資をして1億円以下の資本金にしたのは清水と琉球があり、これを機に節税目的で中小企業扱いに切り替えたのだろう。

赤字クラブは35クラブだったと考えると、基本的に自己資本が薄いクラブ経営でも意外と2020年の一年は乗り切った?という感じに見えてくる。中の人にも教えてもらったが、理由として考えられるのは、

①多くのクラブでスポンサー契約の合意が2020年は既に取れていた

②最も影響が大きかった収益項目は入場料収入だったことから、入場者数があまり多くないクラブの方が相対的にダメージが少なかったというパラドックスが起きた

③シーズンチケット代金の寄付やスポンサーの緊急支援、クラファン等もあり、何とか乗り切った

の3点だ。ただ、上記はあくまで一過性の急場凌ぎの意味合いが強い。本当の勝負は2021年シーズン以降で、2020年シーズンにしっかりと新たな収益源の仕込みができたクラブとできなかったクラブで、今後明暗が分かれるだろう。

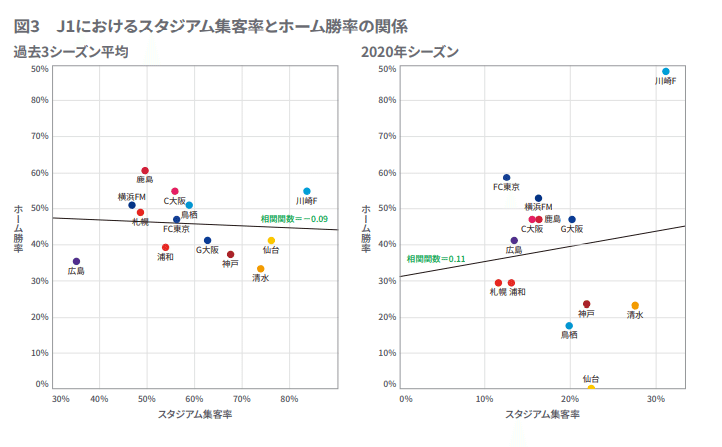

ホームの観客は勝率に影響しない!?

レポートでコラムが載っているのを読むのも楽しみの一つなのだが、今回はその中で「ホーム勝率」についての考察が面白かった。通常、ホームでの有観客試合はチームの勝率を高める、と言われている。

しかし、Jリーグでは違った現象が起きていたようだ。

「ホームスタジアムの集客率が高ければホームの勝率が上がる」、という現象に関して、両者の相関が薄いことが過去3シーズンのデータからわかる。Jリーグにおけるホーム勝率は別の要素が関係しているのかもしれない。

ビジネスの貢献がピッチ上の結果に結びいてる

2019年から3位以上順位上げたクラブは

J1:横浜FM、鹿島、清水、札幌、湘南

J2:京都、水戸、福岡、徳島

J3:富山、AC長野、今治

だった。こういったクラブは、ビジネス面での企業努力が目に見える形で表れているクラブだと思う。また、前年のJリーグマネジメントカップ2019に関して下記のnoteを寄稿した通り、

Jリーグマネジメントカップの順位と、実際のリーグ順位にある程度の相関があることを分析している。なので、ビジネス側の人間としてこのランキングで結果を測定し、順位を上げることはリーグ順位への貢献をしていることになるので、ビジネススタッフは是非この指標を積極的に使っていってほしいと思う。