2024年の実質資産1500万円、評価資産2000万円達成しました!

みなさん、こんにちは。

本年もどうぞよろしくお願いいたします。

2024年は3月に私の母が、11月に夫の祖母が他界しました。

そんな訳で、年末に夫の祖母の四十九日があったり、初詣などにも行かずに2025年が始まった訳ですが、2025年に向けての抱負の前に、2024年の集計を記しておきたいと思います。

評価資産がギリギリ1000万円を超えた2023年12月。

2024年1月には、評価資産が2000万円いってくれたいいなと思っていましたが、今回計算してみたら、実質資産(実際に入れた資産)が1500万円、評価資産(2024.12末時点)が2000万円をギリギリ超える結果になってくれていました!

これはかなり嬉しい結果ではありますが、母の遺産で…という側面もあるので、かなり正当なやり方ではないたまり方をした1年でもありました。

今回は2024年全体を振り返って行きたいと思います。

2024年実質資産がギリギリ1500万円超えに!

いつもはGoogleのスプレッドシートを使って集計していたんですが、12月分を集計するぞ!とスプレッドシートを見ると、何故か消えており…ここのnoteやX、ノートに記入していたものを見て再度作り直しました。こういうこともあるかと思うと、残すって大事!と切に感じます!

そしてこれを機に少しバージョンアップしてみました。

目標金額を1500万円にすることで、達成率が分かりやすくて、今後のモチベに繋がるかなと思います。

後は、グラフにすることで見える化が出来て分かりやすくなったし、気持ちも上がるかなと思い、こちらも追加してみました。

このグラフを見ると、2024年3月のその他が圧倒的に多いですよね。汗

これが遺産になります。長女を除く次女、長男、三女の口座にそれぞれ110万円ずつ入れました。長女の口座はそこから学費を払う関係で50万円単位で入金していたので、贈与税の110万円以下に万が一当てはまらなかったら怖いのもあり、入れていません。

今年は大暴落が来たら攻める!と思っていたのですが、新NISA一年目ということで、米国株だけでなく、日本株も強強でしたね。汗

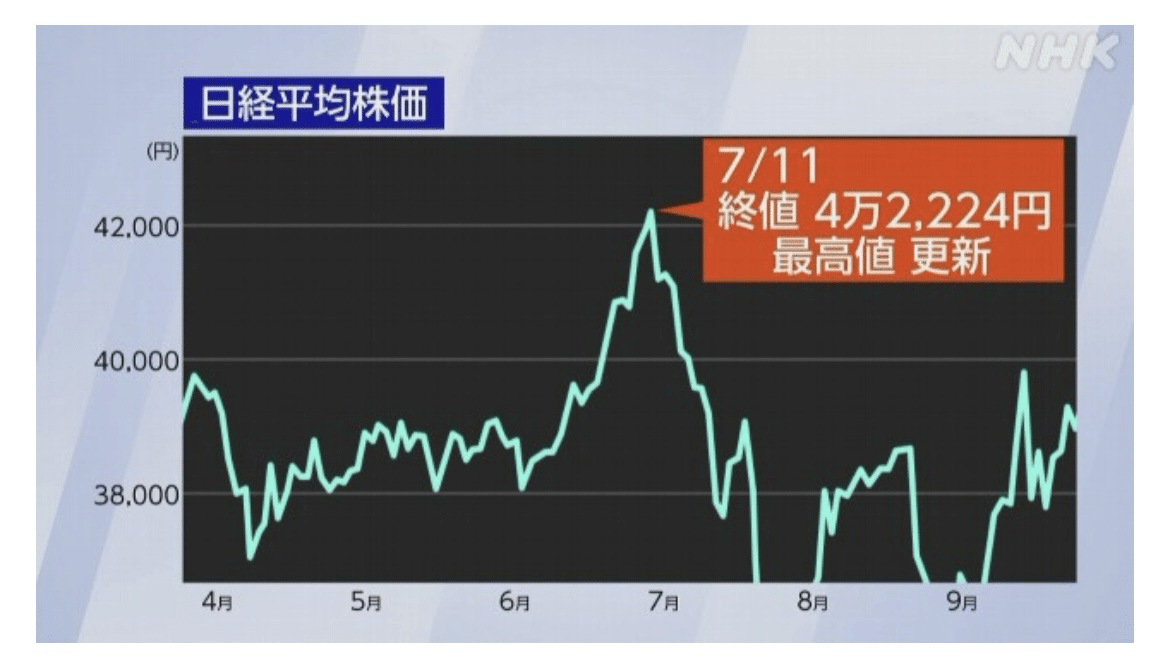

そんな訳で参戦する機会待ちが多かったですが、2024年8月に短期的な暴落が来て、その辺で一気にかけました。その前月の7月は終わり値が4万2224円という高値を記録し、その後少しずつ下がり、マイナス金利解除宣言からの急下降に買い増しする局面が増えていき、成長枠の180万円を7,8,9月に使っています。この時期に日経平均株価が1日で4451円下がるという大きな購入のタイミングになりました。

その時に、1ドル=161円まで行っていたのが、円高が急速に進み8月5日には1ドル=141円台にまで下がったタイミングで少しずつドルを購入し、50万円分のドルを購入しました。

秋には石破ショックが起こり、その時にもドルや株を購入。

そんな訳で2024年の株購入が最も多くなった3ヶ月になりました。

配当金は2024年は21万円

かける度に配当金計算アプリに株数を入れていて、それによると年間配当金は52万円予想でしたが、実際にもらったのは21万円になりました。

これはかけるタイミングによるものも大きいので、売らない限りは2025年はもう少したくさんもらえる予想になっています。

今の所、うまみといえばこの配当金ぐらいなので、やはりたくさんもらえると嬉しいですね。

といっても、それを引き出すことはないので、そんなに今の生活が潤うという訳ではないですが、それでも数字を増やしていくこと自体に楽しみを感じます。

2024年の評価額が2000万円を超えました

こちらは目標額を2000万円にして計算しています。

評価額については神頼みなところがあるので、大暴落が来たり、円高になると一気に2000万円からは遠ざかりますが、今回は超円安なのと、株価が安定していたこともあり、目標の2000万円にギリギリ達することができました。涙

特に増えたのは当たり前ですが、新NISAをしていた楽天証券で

2024.1月262万円→ 783万円(+521万円)

他の全く入金していなかった口座もそれぞれに増えていました。

iDeCo

2024.1月26万円→31万円(+5万円)

三女のジュニアNISA

2024.1月217万円→256万円(+39万円)

長男のジュニアNISA

2024.1月202万円→262万円(+60万円)

次女のジュニアNISA

2024.1月87万円→97万円(+10万円)

こちらの評価額が2024.1月から+635万円増えたのは大きかったです。

後は、企業共済月1万円、長男と三女の学資保険の累計、積立金、現金が入っています。

この中で現金330万円というのも大きいと思います。かなり。

4年間の資産形成の推移

そんな訳で評価資産については運が大きいのでオマケ的に計算はしますが、本命は実質資産になります。

こうして見ると、2023.12月はまだ実質資産702万円という結果から2024年に入金を816万円もしたと思うとすごい額ですね。

ただ紐解いてみると、そのうち330万円が遺産で、積立NISA60万円と成長枠のNISA345万円と思うと、すごい額だけど、それでも遺産が大きいなという感じです。

2025年実質資産2000万円にするための計画

2024.12月の1500万円から2025.12月に2000万円にしようと思うと、500万円の入金が必要になります。

☑️積立NISA60万円

☑️長男の学資保険10万円

☑️三女の学資保険11万円

☑️積立金24万円

☑️配当21万円

以上で126万円になるので、残るのは374万円。

そこから今年は子どもたちそれぞれの通帳に50万円、長女だけ100万円入れようと思います。(2026.4月に専門学校へ入学予定)

☑️次女、長男、三女へ50万円✖️3人=150万円

☑️長女へ100万円

以上で250万円。残るは124万円。

こう考えると決して出来ない額ではないかなという感じです。

もしかしたらもう少し早めに2000万円の大台に到達するかなとも思えてきます。

目標は7000万円(子ども1人1000万円✖️4人+老後資金3000万円)なので、そこまでは出来る限り、資産を増やしていきたいと思っています。

そんな我が家ですが、本年もどうぞよろしくお願いいたします。