ドル円 個人用めも

あけましておめでとうございます

🥕🐇ʜᴀᴘᴘʏ ɴᴇᴡ ʏᴇᴀʀ🐇🥕¨

あかつきです

ここ3か月ほどファンダ全無視のトレードを敢行しておりました

(おもしろかった~)

いろいろ忙しかったのでファンダ追ってる時間が無かったです

新年を迎えて、ちょっと頭をクリアにして整理してトレードに臨みたいです

自分の頭の中をクリアにするために記事を書いてます

なので、全く面白くない、味気ない記事だと思いますが、「しょーがないな~、ヒマだからあかつきの頭の整理につきあってやるよー」というスネ夫並みの、ひろーーーい心でお読みいただければ幸いです

★ドル円相場

ドル円4時間足

目先は直近安値130.566(一番下のオレンジ水平線)を捕らえに行くと思いますし、130.00もいったんは割れると思っています

130円割れを長時間維持できるかどうかはわからないですけど、、

現在値が131.10なので、あと1円ちょっとですね

えっ?根拠ですか?

わたしのイメージです(オカルト)

ドル円日足に日米金利差(米7年債-日7年債、7年金利差が一番相関が強いみたい)

をかさねたチャート

金利差考えればちょっと下げすぎなんでしょうけど、

年末に黒ちゃんがバズーカー撃っちゃいましたからね

さらなる日本の利上げ懸念がのしかかっております(下押し要因)

唐突だったので疑心暗鬼になってますね

それが払拭できれば上がるのかな?

あっ、そうそう「黒ちゃんの任期終了前辞任」がテールリスク(ブラックスワン)候補にありましたね

そーなると円高で反応かな?

黒田さんの任期は2023年 4月8日まで

★対円変化率

はい、でわ去年1年間の主要8通貨の強弱です

2022 1/1~12/31

1位 ドル +13.9

2位 フラン +12.3

3位 ユーロ +7.2

4位 コアラ +6.7

5位 カナダ +6.3

6位 キウイ +5.7

7位 ポンド +1.7

8位 円 ±0 (%)

うん、去年を象徴する結果なんですけど、

11月のCPIで風向きが変わった感じですよね?

ドル円日足

忘れてた、そのまえに152円手前で介入ありましたね

9兆円でしたっけ?

先進国でそんな(情けない)ことしたの日本だけというw

伝説の介入ww

それはともかく、11月のCPIの暴落はドル円相場史上けっこうな歴史的暴落だったみたいで、『逆CPIショック』なんて呼ばれてます

じゃあ、そのCPIショックのあった11月から年末までの通貨強弱

2022 11/1~12/31

1位 円 ±0

2位 キウイ -3.7

3位 フラン -4.46

4位 ユーロ -4.54

5位 コアラ -6.1

6位 ポンド -7.0

7位 カナダ -11.3

8位 ドル -11.8 (%)

逆転ですね

米株騰落率

2022 1/1~12/31

SP500(CFD) -19.95

Nas総合指数 -33.89

NYダウ平均 -8.73 (%)

2022 11/1~12/31

SP500(CFD) -1.60

Nas総合指数 -6.22

NYダウ平均 +1.52 (%)

★各国政策金利

FRB 4.50

BOC RBNZ 4.25

BOE 3.50

RBA 3.1

ECB 2.50

SNB 1.0

BOJ -0.1 (%)

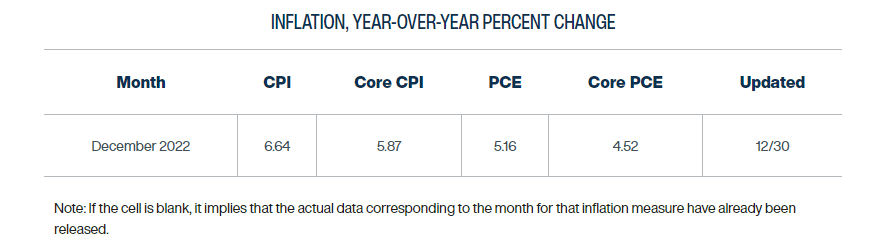

★各国CPI(前年比)

・アメリカ 7.1%

・ユーロ 10.1%

・イギリス 10.7%(1位)

・日本 3.8%(上昇トレンド中)

オーストラリア 6.9%

ニュージーランド 7.2%

カナダ 6.8%

スイス 3.0%

CPI NOW 2022年12月30日時点

6.64

★景気後退

今年アメリカは景気後退に突入するのか?

突入する、しない、深刻な景気後退に突入する、突入しても浅い景気後退で終わる

など、意見はさまざま

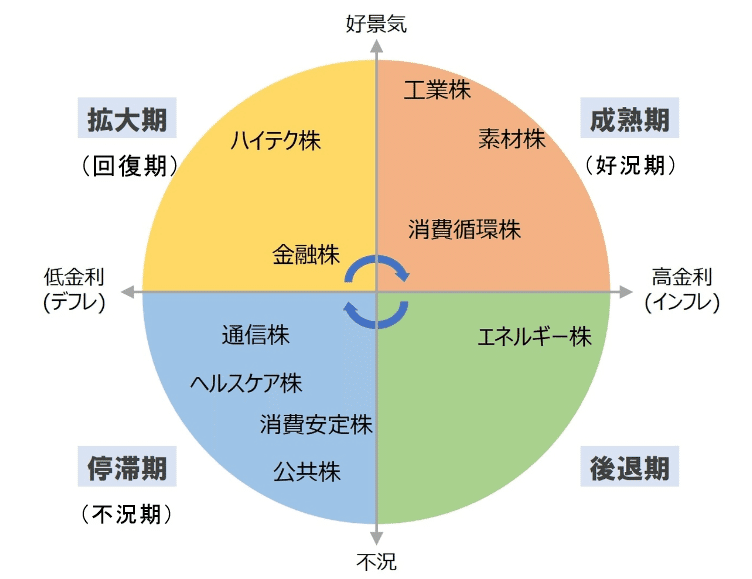

景気は循環する

回復期

好況期

後退期

不況期

の4つのステージをぐるぐる循環

逆金融相場(後退期)

ビジネスが活況になるとモノがどんどん売れ、インフレも進みます。しかし、過度なインフレは景気にとって好ましくありません。そのため、中央銀行は景気が過熱しないよう金融引き締めを実施して沈静化を図ります。中央銀行の金融引き締めによって景気の拡大ペースが鈍るなど景気後退の兆候が見え始め、企業業績の伸び悩み(頭打ち)などを理由に株式相場が反転するステージを「逆金融相場」と呼びます。

先々の業績悪化が見込まれる逆金融相場では、景気変動に敏感な企業の株価は下がりやすくなります。一部の投資マネーは株式市場から資金を引き揚げるかもしれません。一方で、株式に投資をし続けるマネーは、業績が安定していて株価の値下がり幅が相対的に小さい業種(企業)の株式に向かいます。電力・ガスや食品、日用品などを手掛ける企業です。

電気、ガス、生活必需品など消費者の生活に欠かせないモノ・サービスを提供するビジネスには、一定のニーズが存在します。景気後退期でも需要が大きく落ち込むリスクは相対的に低いと考えられ、こうした業種に資金が向かいやすくなります。

過去の景気後退期(2000年以降)

・コロナショック 2022 2月~2022 4月 (2か月)

・リーマンショック 2007 12月~2009 6月 (18か月)

・ITバブル崩壊 2001 3月~2011 11月 (8か月)

景気後退期に入ったかどうか?の判断基準

⇒過去の景気後退期は失業率が2%程度上昇

なので、失業率が5.5%を超えると景気後退期

※株価は景気後退期の最中に底を打つ

SP500(CFD)日足

コロナショック

リーマンショック

ITバブル崩壊

※逆にドル円相場は景気後退期の最中に天井をつける可能性アリ?

ドル円日足

コロナショック

リーマンショック

ITバブル崩壊(※天井つけず、もう1段上昇後下落へ)

※株価底打ちの見極め

⇒ISM製造業景況指数が先行指標になる(先行指標なので実際の株価底打ちとタイムラグがある)

リスクシナリオ

インフレ長期化⇒金融引き締め長期化⇒景気一段悪化、底入れできず

サービス分野のインフレが高いまま

人手不足

労働参加率が低いまま

コロナ前の水準に戻れない

一時的なものでなく、構造的に変わったことが指摘されてる

★円安が続く可能性

・YCCを修正しても日米金利差が縮まらない(むしろ拡大)

日米10年金利差

・貿易赤字 -2兆円(毎月2兆円の円売り圧力)

すこし頭がすっきりしてきました(* ´ ▽ ` *)!

最後までおつき合いいただき、ありがとうございます

次は水平線の記事を書きまーす!

じゃあ、またねヾ(*ˊᗜˋ*)

この記事が気に入ったらサポートをしてみませんか?