ケニアのマイクロローンスタートアップ「UbaPesa」CEOにインタビュー

ケニアでP2Pレンディングサービスを展開するUbaPesaのCEOであるGeorge氏にインタビューを実施した。

今回のインタビューでは、ユーザーの獲得方法、信用スコアについて、借り入れの時間帯、容量不足によるアンインストールに対抗するための対策についてお伺いした。

かなりマニアックな内容ではあるが、ケニアにいないとなかなか手に入らない情報なので、興味のある方は、是非読み進めてもらいたい。

UbaPesaはケニアで白熱するマイクロローン市場で新たに登場した期待のサービスだ。

ケニアのFintechスタートアップに関しては、別記事でケニアのFintechスタートアップに関してまとめたレポート配信しているので、有料ではあるが、理解を深めるためにそちらも是非読み進めてもらいたい。

AF TECH(別サイト)ではアフリカのスタートアップの資金調達情報や、サービスローンチ情報、アフリカ現地の起業家のインタビュー記事を発信している。

アフリカ現地からスタートアップ情報を発信するFacebookグループも運営しているので是非!

▶アフリカスタートアップ(Africa Startup)FBグループ

アフリカ市場についてのレポ—トをお願いしたい。ビジネスアイデアを現地で検証してほしい。現地企業の調整、取材をお願いしたいなど。いかなるお問い合わせも大歓迎! お気軽にどうぞ。

さて、今回の目次はこちらだ。

▶目次

・Ubapesaのサービスについて

・UbaPesaはどのようにユーザー(借り手) を獲得しているのか

・UbaPesaの貸し手の獲得方法

・Upapesaはどのように信用情報を構築しているのか

・ユーザーがお金を借りる時間帯

・アプリをアンインストールしてしまうユーザーに対する対策

・競合マイクロローンスタートアップに対する自社の強み

Ubapesaのサービスについて

UbapesaはP2Pのマイクロローンサービスを提供している。お金を借りたい人は、プラットフォーム上でお金を貸したい人からお金を借りることができる。

お金の貸し借りはスマホのアプリを通じて行われ、申請を行えば、信用スコアが算出され、借り入れ可能額が表示される。信用スコアによって、借り入れできる金額は決まっている。

Ubapesa上でお金の返済を期日通りに行えば、信用スコアは増加し、借り入れできる金額も増加する。

一方、UbaPesaはP2Pのレンディングサービスなので、お金を貸したい人もプラットフォーム上でお金を貸し出すことができる。

ユーザー同士がお金の貸し借りができるプラットフォームを提供しているのがUbaPesaだ。

左側に借り手の情報、右側に貸し手の情報が表示されている。

Ubapesa上での取引情報はお金のマーケットですべて可視化されている。

お金のマーケット上に貸したい人、借りたい人の情報が掲載されている。

そこでは、信用スコア、貸したい/借りたい金額、UbaPesa上での取引履歴などを確認することができる。

貸し手は借り手の情報を確認することができる。

お金を貸したい人は、お金のマーケット上に表示されている借りたい人の信用スコアを確認し、どの人に貸すか決める。

お金を借りたい人は、お金のマーケット上に表示されている貨したい人の情報を確認し、どの人から借りるか決めることができる。

UbaPesaはどのようにユーザー(借り手) を獲得しているのか

UbaPesaにとってユーザー獲得はとても大事だ。

なぜなら、借り手だけ集客すればいいのではなく、貸し手がいないとサービスとして成り立たないからだ。

B2CのサービスではなくP2Pでレンディングサービスを提供するプラットフォームとしての立ち位置なので、どのように両ユーザーを囲い込み、何度も利用してもらう仕組みをつくることがとても重要になる。

さて、どのように集客を行ったかに関してだが、お金をかけて集客を行ったのはFacebook広告とメディア掲載の二つのみだという。

KenyawallstreetというケニアのニュースメディアとFacebookでの広告出稿のみで、基本的にはSNS運用によって集客を行っている。

TwitterとFacebookを用いて、サービスを紹介する動画、実際に利用したユーザーの反応、リスクに関する説明画像などを投稿し、ユーザーをサービス利用へと促している。

UbaPesaはリリースから一か月で2万ダウンロードを記録している

先月3月のリリースから1か月で、約2万回以上のダウンロードを記録し、すでにプラットフォーム上で3000人以上のユニークユーザーによって4700回以上の融資取引が成立している。

ユーザーはUbapesa上で最小500ケニアシリングで、最大7000ケニアシリングを借りることができる。最大融資額は今後のサービス提供を通じて変更される可能性があるとのことだ。

驚くべきことは、すでにUbapesa上で1200万ケニアシリングが貸し出されている。

デイリーで換算すると、1日に約40万ケニアシリングがプラットフォーム上で流通していることになる。

テレビ、ラジオ、メディア、SNSなどの有料広告を多用せず、一か月でここまでのダウンロード数と取引回数を獲得したのを多いと見るのか少ないと見るのか。

ここは意見が分かれるところではあるとは思う。

UbaPesaの貸し手の獲得方法

UbaPesaが貸し手を集めるためにどのような施策を行っているのか。

Ubapesaは貸し手側に対して、元本補償を行っている。

つまり、貸し手はノーリスクでお金を貸し出すことができる。

お金を貸した相手が支払い不履行になったとしても、利息分は返ってこないが、貸し出した元本分は返ってくる。

貸し手にメリットがある形でP2Pのレンディング取引が活発になるような仕組みになっている。

さらに、Ubapesa上では会社のお金を請け負ってプラットフォーム上で資産運用も行っている。

個人の投資家だけでなく、企業の会社を請け負うという形で資産運用も行っている。今後サービスの認知度があがり、ユーザーが増加したタイミングでもレンディング需要を満たすことができるような施策を行っている。

現在3社の資産を運用しており、最低運用額は100万ケニアシリングからとのことだ。

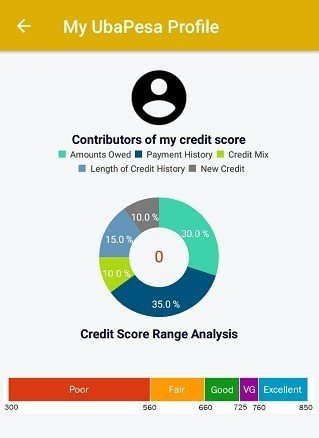

Upapesaはどのように信用情報を構築しているのか

UbaPesaの信用スコアは最低で300、最高で850

健全な貸し借りが行われるように、ユーザーの信用スコアを正しく設定することはとても大切になってくる。

いくら、貸し手側のリスクがゼロであっても、貸した人の支払い不履行が連発し、利息分を得ることができないのであれば、貸し手側のユーザーは離れていってしまう。

UbaPesaのプラットフォーム上で健全な貸し借りを行ってもらうためにどのように信用スコアを構築しているのか聞いてみたので紹介したい。

UbaPesaでは、すべての金融取引情報を扱う、第三者機関にバックグランドチェックをお願いしている。

このような金融取引情報を扱っている第三者機関はケニアに3つあり、そのうちの一つであるTransUnionを利用している。

TransUnionでは登録されたナショナルIDに紐づいた情報を得ることでそのユーザーの借り入れ履歴、返済履歴等を参照することができる。

その情報をもとに信用スコアを算出している。

例えば、

・そのユーザーは銀行からの融資を受けているのか、受けていたのか。

・他のアプリベースの融資サービスは利用しているのか、していたのか。

・その際の返済はどうだったのか。期日通りに返済されていたのか。

・どれくらいの額を借りていたのか。

といった情報を照会し、信用スコアを算出する。

Ubapesa上でお金を借りるために必要な最低信用スコアは400で、500ケニアシリングを借りることができる。利用開始時に行うCredit Reference Breausによる信用スコアの算出の後は、UbaPesa上で、毎回、期日通りに返済を行えば、信用スコアは増える仕組みになっている。

一方で、一度でも支払いが遅れると信用スコアは下がってしまう。

こちらからの連絡にも返信がなく、返済もされない場合は、ブラックリストとして登録される。

Credit Reference Breausでは、銀行ルールとFintechルールの二つのルールがある。

銀行ルールでは、90日間を超えて、返事も返済もなかった場合はブラックリストに登録される。一方Fintechルールでは、30-45日を超えて返済がなかった場合はブラックリストに登録される。

Fintechサービスの増加に伴って、金融取引情報を扱う第三者機関のCredit Reference BreausもFintechルールを搭載する形となっている。

UbaPesa上で実際に支払いが遅れた人は総ユーザーの5%未満とのことだ。

ユーザーがお金を借りる時間帯

ユーザーはどのような時間帯にお金を借りているのだろうか。UbaPesaのCEOであるGeorge氏によると、早朝の5時、7-8時の時間帯、そして、夜の10-11時といった時間帯にお金を借りる人が多いと話してくれた。

これはなぜかというと、お金を借りるユーザー(主にスモールビジネスオーナー)にとって、商品を仕入れるのが朝方のため、朝にお金を借りるユーザーが多いのだと話してくれた。

インフォーマルセクターで働く人は、その日暮らしでお金をやりくりしていることも珍しくない。

自分は働けるのだけど、商品在庫がなく、せっかくの一日が台無しになってしまう。

しかし、アプリ上でお金を借りることができれば、仕入れを行うことができて、販売を行うことができる。

そしてその日稼いだお金のいくつかを返済にあて、残りをその日の生活費にするといった正のサイクルを循環させることができる。

そういったユーザーが継続してアプリを利用してくれる流れになっているという。

アプリをアンインストールしてしまうユーザーに対する対策

しかし、実際にサービスを利用してもらうまでには越えなければいけないハードルがあるという。

実際にアプリをダウンロードしてもらっても、実際のサービス利用に至るまでには利用者とサービス提供者の間にギャップがある。

ケニアの人は少しでも自分には意味のないサービスだと感じるとアンインストールしてしまう。

スマホの容量が十分ではなく、不必要なアプリはすぐに淘汰されてしまう。

多くのユーザーはアプリを開いても、「自分には信用スコアがないから、借りることができないだろう」と思い込み、アンインストールしてしまうユーザーが一定数存在しているという。

借り入れ申請をすれば、信用スコアの算出され、可能な借り入れ額が表示される。可能額内で申請を行えば、M-PESAアカウントにお金が送金される。

それにも関わらず、やはり利用する前に離脱してしまうのだ。

そういったユーザーに対しては、アプリ上でクイックガイドを用意し、アプリの利用開始から、実際にお金が着金するまでの流れを紹介している。

全体像をユーザーに提示してあげることで、借りる前に離脱するのを防ごうとしている。

その他、SNSでも借り入れを行うためのステップを紹介している。

競合マイクロローンスタートアップに対する自社の強み

UbapesaのCEO George氏

冒頭に述べたようにケニアでフィンテックサービスを提供する企業は急増している。そしてその中でも特に盛り上がりを見せているのが、このマイクロローン(少額融資)のマーケットだ。

マイクロローンの市場には、TalaやBranch、Alternativecircleなど複数のプレイヤーがしのぎを削っている。

そんな中、先月リリースしたUbapesaはP2Pのレンディングサービスという点でユニークである。

P2Pでレンディングサービスを提供しているのは、ケニアだとPezeshaとUbapesaぐらいであろう。

Ubapesaはユニークなサービスではあるものの、既存のプレイヤーに対して、どのような競合優位があるのか聞いてみた。

Ubapesaの強みは以下の3つだと、UbapesaのCEOであるGeorge氏は話してくれた。

1. 借り入れまでのスピード

2. 投資家はリスクなしで運用できる

3. お金のマーケットによる透明性の担保

1. 借り入れまでのスピード

借り入れまでのスピードはこのマーケットで重要な要素の一つだ。アプリのインストールから実際のサービス利用まで、どれだけスムーズにユーザーを誘導できるかがカギになってくる。

さもなければ、アンインストールされてしまい、ユーザーが戻ってくることはほぼないといってもいい。

Ubapesaはアプリをダウンロードし、実際に信用スコアが算出されれば、借り入れ申請から10秒で登録した電話番号にお金が着金する。

2.投資家はリスクなしで資産運用することができる

こちらも、ユーザーを集める点で大きな利点になっている。P2Pでレンディングサービスを展開するUbapesaにとって、借り手、貸し手の両方を集めなければ、サービスは成り立たない。

その点で、貸し手側がノーリスクで資産運用できるのはサービスをスケールさせる点で有効であろう。

リスクがないのであれば、貸し手はお金を出すだろうし、出したお金が減ることはないのであれば、やらない理由はない。

サービスの認知が広がれば、自然と貸し手も増えていくだろう。

3. お金のマーケットによる透明性の担保

Ubapesaではお金を貸し借りする際に二つのオプションがある。

1つは自動マッチングで、もう一つはマニュアルマッチングである。

自動マッチングでは、借りたい額、もしくは貸したい額を入力し、クレジットスコアは○○以上の人といった形で必要な情報を入力すれば、Ubapesa側がマッチングを行ってくれる。

マニュアルマッチングでは、先ほど紹介したお金のマーケット上で表示されてる情報を元に自分で借りたい人、もしくは貸したい人を決めるという方法だ。

お金のマーケットとは借り手と貸し手の情報が表示されている画面のことを指す。

左側には借りたい人の情報が、右側には貸したい人に情報が表示されている。

つまり、お金のマーケットで開示されている、その人の今までのUbapesa上でのローン履歴や、信用スコアを参照し、自ら借りたい人、もしくは貸したい人を決めることができる。

もちろん、名前や、電話番号は開示されていないのでプライバシーは守られている。

このすべての情報を開示しているお金のマーケットが、Ubapesa上の取引の透明度を高め、ユーザーの信頼獲得につながっているのだ。

Ubapesaの強みを活かして、どのようにこの市場に変革を起こしていくのかは見物だ。

---------------------------------------

今回はケニアのマイクロローンプレイヤーである「Ubapesa」のインタビュー記事を紹介した。

ケニアでマイクロローン提供するプレイヤーは増加傾向にあり、かなり白熱したマーケットになっている。

筆者はケニアのマイクロローンスタートアップの事例が他国でのマイクロローンサービスを提供する際の参考事例になると確信している。

ケニアでは電話回線を利用したP2P送金サービスである「M-Pesa」が登場し送金サービス業界に衝撃を与えた。

同じくマイクロローンに関しても、今後の参考事例になるであろう。

近々、ケニアで白熱するマイクロローンスタートアップに関するレポートを配信する予定だ。

こちらも配信された際には是非ご一読いただきたい。

いいなと思ったら応援しよう!