倒産企業増加中!住宅購入の注意点

倒産企業が増加傾向

2023年になってから企業倒産が増加傾向になってきています。

コロナ禍では企業救済のための無担保融資や休業補償など施策があり、中小企業などはその間の営業収益の落ち込みをこのような保証制度の活用によりこの2年を乗り切りました。

しかし、コロナ禍後はロシアのウクライナ侵攻における「急激な原油高」、また海外の金利高による「急激な円安」というダブルパンチで日本国内でも「深刻なインフレ」となっています。

この「急激なインフレ」を上手く「商品価格転嫁」できている企業もありますが中小企業などでは上手く価格転嫁できてない状態で、2023年の企業倒産は前年対比で40%増とっており、「物価高倒産」は500件超の勢いです。

このように現在、財務体質が弱い中小企業を中心に企業倒産が増加しているのです。

この流れはインフレが継続する限り更に大きな波になるのではないでしょうか。

また、この倒産企業の増加は「不動産業界」および「建築業界」にも影響を及ぼしています。

実際に、今年に入ってから工務店や不動産会社の破綻をよく聞くようになりました。

そこで今回は消費者の皆さんが企業倒産に巻き込まれないように企業倒産リスクの見極め方や不動産や建築契約での注意ポイントを簡単に解説していきます。

帝国データバンクによると、要因別では粉飾決算、違法な営業活動などによる業法違反がそれぞれ50件で最も多かった。補助金などの不正受給(19件)、私的流用による資金流出や横領などの不正(18件)が続いた。粉飾が発覚した業種では、卸売業が全体の30%を占め最も高かった。架空取引のほか、資金調達を目的にした取引の実態を伴わない不正な手形を使ったケースが多い。

東京商工リサーチが10日発表した2023年度上半期(4~9月)の企業倒産(負債額1000万円以上)件数は前年同期比37%増の4324件だった。上半期としては新型コロナウイルス感染拡大前の19年度以来、4年ぶりに4000件台になった。政府の手厚い資金繰り支援が切れた影響が出ている。

こんな不動産取引は注意

不動産取引において企業倒産に巻き込まれないようにするために

以下2点は必ず確認しましょう。

売価<抵当権

仮差し押さえなどの登記

①売価<抵当権

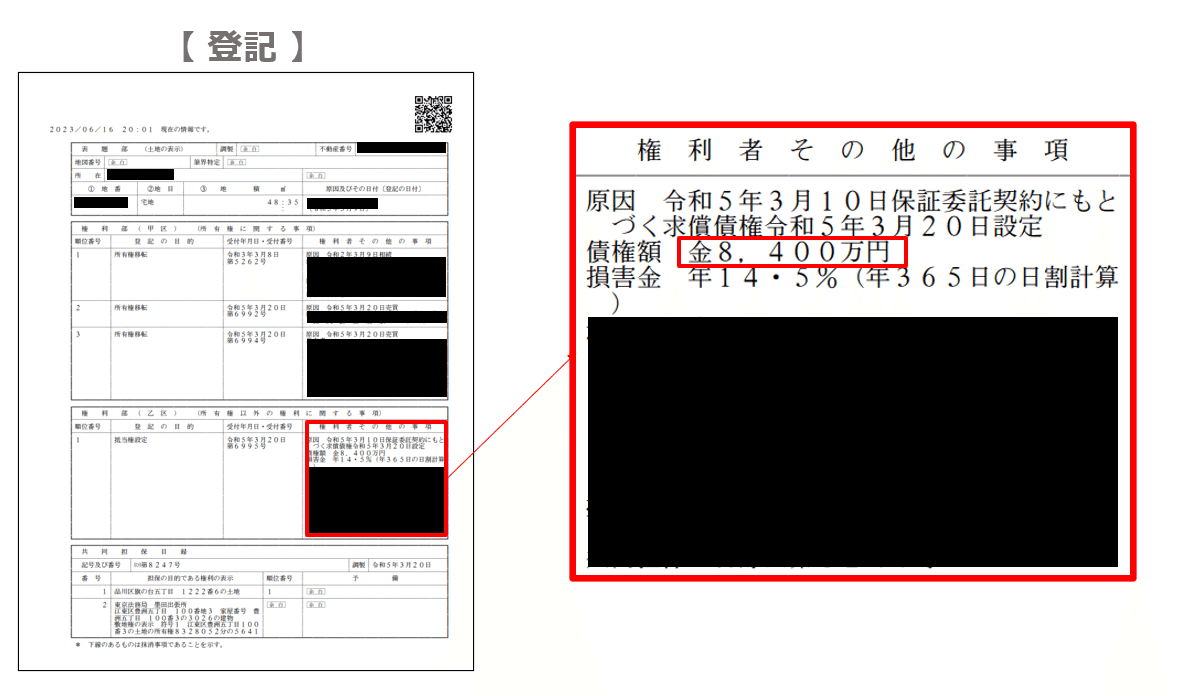

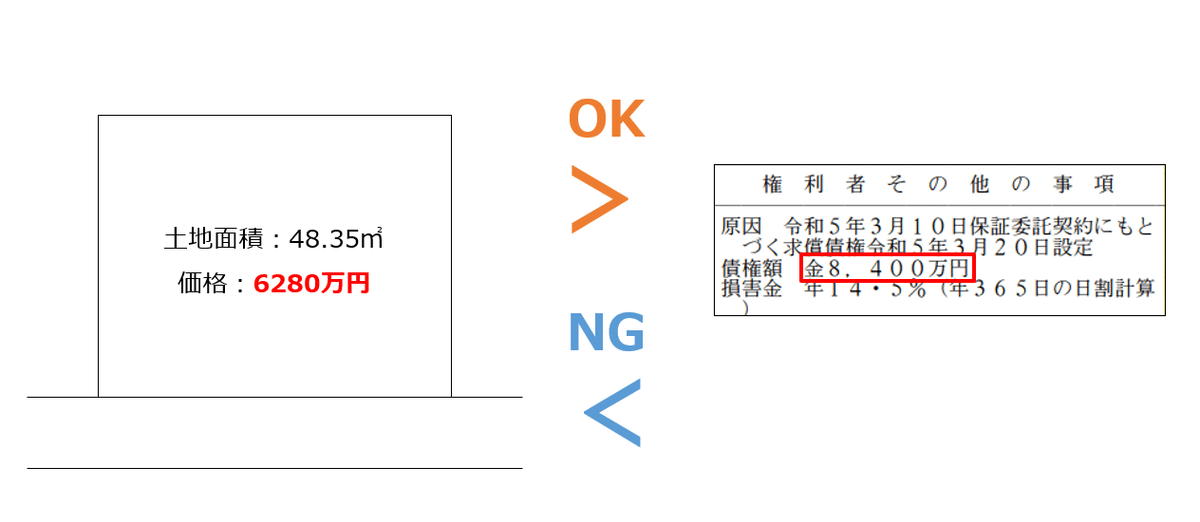

まずは現在購入検討している「物件価格」と「謄本上の抵当権設定金額」を比較してください。

もし物件価格より抵当権設定金額が上回っている場合は注意が必要です。

抵当権設定金額は法務局が発行する「登記簿謄本」の「乙区欄」に記載しています。

(物件価格より抵当権設定金額が上回っている場合でも現在の残債額が売価よりも低ければ問題はありません。)

②仮差し押さえなどの登記

2つ目に登記簿謄本の「甲区欄」に「仮差押え」などの登記設定がされていないか確認しましょう。

もし「仮差押え」などの登記設定がされている場合は要注意です。

「仮差押え」などの登記設定されているということは売主側になんらかの問題が具体化している証拠です。

この「仮差押え」は物件の返済ではなく、それ以外の支払い遅延や裁判上での債権債務問題によって登記されるものです。

怪しい会社を見破る方法

契約書や登記簿謄本だけではなくネット上の口コミでも危険度を探ることができます。

大体の企業は倒産する前兆があります。

その前兆とは「現場トラブル」と「社内トラブル」の2点です。

最近ではネットなどでも十分リサーチできますよね。

怪しいと思った会社をネット検索してみると「不良工事で訴えている」「工期が守れない」などの「現場トラブル」が多数の書き込みがされています。

また、「給与が遅延している」「残業代で訴訟になっている」「パワハラやセクハラがヤバい」など企業倒産する予兆は「社内トラブル」にも表れます。

実際に、今年になって倒産した工務店や不動産会社には同様な噂がありました。

しかし、ネットの口コミは一つの判断材料程度として考えましょう。

どんな誠実な会社でも一部のモンスタークレーマーから必要以上にネットで叩かれるケースもあるのです…。

物件検討するときの注意点

物件検討する際、売主側に「手付金」や「中間金」などの授受をしてはいけません。

売主に「持ち逃げされる」もしくは「計画倒産されて回収不可」になる危険性が高いからです。

どうしても取引したい場合は物件の引き渡しまで「手付金や中間金をゼロ取引で行う」もしくは「信頼できる仲介会社に売主に代わって預かってもらう」などが最低限必要な措置になります。

売主の「間違いなく物件を引き渡しします」という言葉を鵜呑みにし、「手付金」や「中間金」などの授受をして契約してしまったというケースも実際にあるので注意してください。

建物請負契約の盲点

実は、不動産取引で倒産トラブルリスクが高いのは実物不動産売買ではなく「建物請負契約」なのです。

実物不動産売買取引では売主業者が手付金や中間金を持ち逃げするよりもその物件を売買決済してもらった方がキャッシュが入るため倒産するまでは決済を第一優先に進みます。

しかし、「建物請負契約」では「手付金中間金問題」により企業倒産リスクが高まります。

その理由は2つ。

預り金が先で建築は後

建物請負契約は宅建業法の適用が無い

①預り金が先で建築は後

実物不動産売買取引では万が一手付金中間金を売主に支払った上で目的物件を取得できない場合は、対抗要件としてその物件上に「仮差押え」登記や「占有」するなどが出来ます。

しかし、「建築請負契約」は契約時点で「建物」が存在していないので、「仮差押え」や「占有」もできず泣き寝入りするしかないのです。

②建物請負契約は宅建業法の適用が無い

宅地建物取引業法では売主が業者である場合、売買金額が高額の不動産において買主である消費者の倒産リスク軽減の為に手付金や中間金の授受に関しての規定があります。

具体的には、完成現場は10%・未完成は5%(および1000万円まで)を上限とし、それを超える手付金中間金などを預かる場合は「保全措置」(倒産しても戻るように資金フリーズさせる)が義務付けられています。

しかし、「建物請負契約」ではこの宅地建物取引業法は適用されず建築業法が適用されるため、売主(工務店)に上記の義務が課されていません。

そのため、2000万円の建築請負契約による手付金の上限が無く、手付金1000万円などを授受することが可能なのです。

このように「建物請負契約」では「保全措置」がないため、倒産リスクによる個人消費者被害が深刻な問題となります。

建物請負契約で倒産リスクを軽減するために

では建物請負契約における倒産リスクを軽減するにはどうすれば良いか?

対策を3つご提案します。

財務体質の盤石な工務店さんに絞る

出来高払い

完成保証を検討する。

①財務体質の盤石な工務店さんに絞る

財務体質が盤石な工務店といえばやはり大手ハウスメーカーなどです。

しかし、それだけの対策では幼稚で心許ないので以下二点もぜひ対策してください。

②出来高払い

まずは「出来高払い」を必ずお願いしましょう。

「出来高払い」とは工事の進捗応じて都度手付金や中間金を売主(工務店)に支払いすることです。

万が一倒産しても出来高以下であれば残りの資金を下請け工務店や別工務店に引継ぎすることで問題はクリアできます。

③完成保証を検討する

リーマンショック以降に出てきた「完成保証制度」という商品。

「完成保証制度」は万が一完成前に工務店が倒産した場合、第三者の保証会社が保険により完成まで保証してくれる仕組みです。

一部の親切な工務店さんなどはこの保証制度を請負契約に無料付帯しているケースもあります。

ご心配であれば建物請負契約時にこの「完成保証制度」の保険を付帯する条件で契約すれば安心ですよね。

実際あった失敗例

①ネットで見つけた格安RC建築会社が完成4ヶ月前倒産!?

当社で土地を購入したAさんの奥様がネットで見つけた割安でデザイン性がありRC建築が得意な工務店と契約しました。

その後、打ち合わせ・契約と順調に行き完成4か月前。

突然現場工事がストップし、工務店が倒産したのです。

工務店倒産時点で建物は7割方完成していたので別工務店に引継ぎをしたのですが再見積もりではなんと2000万円プラスしないと完成できないことに。

Aさんご夫妻は泣く泣く追加住宅ローンで2000万円を調達し、完成させました。

Aさんの奥様は「私が勝手に選んだのでこの2000万円は私の責任で仕事を頑張しかない」と泣きながらお話されていたのが印象的でした…。

②基礎工事段階で倒産…特殊工法なので引継ぎ工務店がない!?

複数社の工務店を検討した結果、月内契約であれば提示見積もりから20%値引してくれるというキャンペーンをしているX社に決めたBさん。

そのキャンペーン条件は3つ。

月内契約

モニターとなり内覧会の協力

手付金を1000万円

Aさんは3つの条件も特段問題ないので喜んで請負契約しました。

しかし、請負契約した2か月後にX社が倒産…。

現場は基礎のみという状態で到底元が取れる工事ではありませんでした。

しかもX社の工法は特殊な建築工法だったのでどこの工務店も引き継いでもらえないという結果になりました。

Bさんは泣く泣く基礎も全部解体して家づくりをし、1000万円は捨て金になりました…。

まとめ

企業倒産が増加傾向となっているので今後は倒産リスクも考慮した不動産取引をしましょう。

「抵当権割れ」「仮差押え登記」の場合は手付金を渡さない

怪しい会社などは「ネットの口コミ」などもチェック

建物請負契約は原則「出来高払い」で!

「完成保証制度」も検討しましょう。