日鉄ソリューションズにアクティビストの3Dが投資!狙いは?

アクティビストファンドの3Dインベストメント・パートナーズが日鉄ソリューションズの大量保有報告書を提出しました。

平均取得価格は2,561円

8月26日の終値が3,605円ですので既に40%も含み益があります。

投資金額は234億円です。

日鉄ソリューションズの時価総額が約6,500億円ですので、アクティビストのターゲットがドンドン時価総額が大きな会社に切り替わってきているのがわかります。

「アクティビストって時価総額が小さい会社が狙われるんでしょ」というお話しを聞くことがありますが、これは全く間違っています。

むしろ、時価総額が大きい大企業で、経営陣も事業に関してはまじめ…だけど資本効率はダメ!という会社への投資が最近増えています。

時価総額1,000億円以下の企業だと、そもそも経営陣が投資家と会わないというような企業もあったりしますが、数千億円規模、ましてや大企業の上場子会社となれば、昨今の東証や金融庁の意向に刃向かうようなことはできません。

アクティビストファンドもAUMが肥大化しているので、今後は数千億円規模の企業が主戦場になり、2桁億円くらいの企業は…本当になにも変わらないままかもしれません。

さて、3Ⅾが日鉄ソリューションズに対して何を要求するかですが、まずは

①日本製鉄による完全子会社化

です。

日本製鉄が6割以上保有しているので、昨今の流れとしては自然でしょう。

2022年にはアセットバリューというアクティビストファンドがキャンペーンを行っておりました。

https://www.assetvalueinvestors.com/content/uploads/2023/03/NSSOL-presentation_May-2022-JPN-vFF.pdf

こんな感じで。

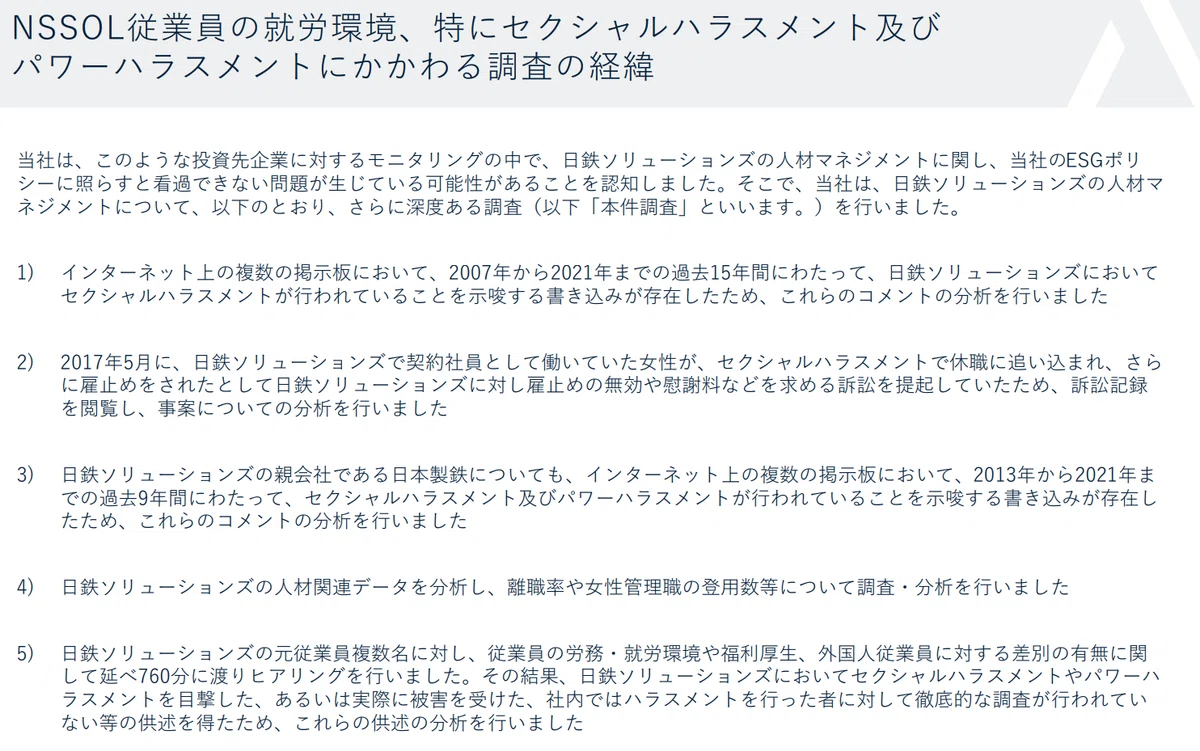

ネット掲示板のコメントを拾って、セクハラ・パワハラを指摘。

3Dもシンプルに日本製鉄による完全子会社化を狙っているでしょう。

②ファンド、同業に売却

もしかしたらこちらの線の方があるかもしれません。

日鉄ソリューションズの有報は見てみると、

親会社の日本製鉄への売り上げ2割程度でトップではあるものの極端に依存しているわけでもないようです。

であれば、そこまでシナジーが感じられない日本製鉄とくっつくより、同業とくっついてしまうほうが、より高く評価されるかもしれません。

富士ソフトはKKRと共に非公開化することになりましたし、SI事業を欲しがる会社はたくさんあるはずです。

ただし、時価総額が6,500億円、ここからプレミアムが乗って1兆円近く?となるとなかなか買い手は限られてきます。

例えば、伊藤忠テクノソリューションズを完全子会社化した伊藤忠?

外資バイアウト?はたまたアクセンチュア?

この辺りは全く見当つきませんが、昨今話題になるベストオーナー議論としては良い題材になりそうです。