【FP3級合格までの道のり⑤】人生の3大資金とは?

住宅資金 教育資金 老後資金

ライフプランニング策定上の資金計画

⑴住宅取得にあたっては、ライフプランに基づいて計画を立てなければならない

①住宅購入時の諸費用

②住宅ローンの仕組み

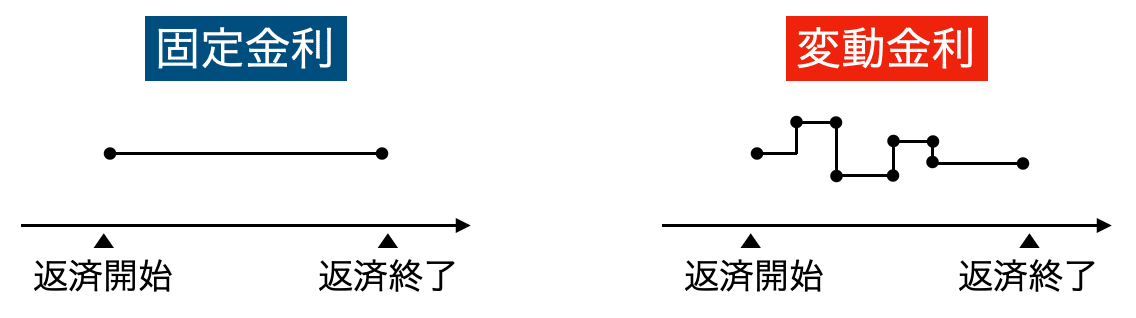

住宅ローンの金利には、固定金利と変動金利がある

固定金利型選択型

一定期間は、固定金利、その後、金利が見直され、変動金利または固定金利を選択する

住宅ローンの返済方法には、元利均等返済と元金均等返済がある

総返済額は、元利均等返済よりも元金均等返済の方が少なくなる

③住宅ローンの種類

公的住宅ローンと民間住宅ローンがある

公的住宅ローンの一つに財形住宅融資がある。

④フラット35

民間金融機関と住宅金融支援機構との提携による住宅ローン商品

<フラット35(買収型)の概要>

⑤住宅ローンの借換えと繰上げ返済

借換え・・・現在返済中の住宅ローンから別の新たな住宅ローンへ借り換えること

繰上げ返済・・・ローンの元金部分の一部あるいは全部を返済すること

期間短縮型→毎回の返済額は変更せず、返済期間を短くする方法

返済額軽減型→返済期間は変更せず、毎回の返済額を少なくする方法

※繰上げ返済は、返済開始後、早い時期に実行するほど、金利の軽減効果が大きくなる

⑵教育資金は、子供が小さく、できるだけ早い時期から準備することが大切

①教育ローン

公的な融資と民間の金融期間等の融資とがある

公的な融資の代表的なものに、日本制作金融金庫の教育一般貸付(国の教育ローン)が

ある

・固定金利

教育一般貸付 ・融資限度額は原則として学生・生徒一人あたり350万円

※海外留学資金(一定の条件付き)の場合は450万円以内

・返済期間は原則として15年以内 ・年収制限あり

②奨学金

奨学金には、各種の制度があるが、代表的なものとして、日本学生支援機構の奨学金がある

日本学生支援機構の貸与型の奨学金には第一種奨学金と第二種奨学金がある

第一種奨学金→無利息貸与

第二種奨学金→有利息貸与(在学中は無利息)

ゆるやかな基準で選考された学生に貸与

⑶老後資金の運用は、安全性を重視するのが基本

リタイアメント・プランニング・・・老後生活設計

①老後資金の形成プラン

・老後の資金の見積もりを行い、早くから準備する

・地道に積み立てていくのが基本

・物価上昇に備えて、収益性を考慮した運用も検討

②老後資金の運用プラン

・老後は一般に収入が減少するので、お金を増やすことを第一の目的にするではなく、安心して使っていくことを重視した運用が基本(安全性を重視)

・将来の相続のことを考慮した運用も必要