国交省統計改ざん/二重計上問題の問題点と論点を整理する(3/4)

(1/4)国交省統計改ざん/二重計上問題の問題点と論点を整理する

(2/4)国交省統計改ざん/二重計上問題の問題点と論点を整理する

(4/4)国交省統計改ざん/二重計上問題の問題点と論点を整理する

さてここからは、問題の報道、追及に伴って新たに浮かんできた問題点について書いていきます

3 会計検査院は二重計上を把握していながら、隠蔽したのではないか

2018年秋から2019年にかけて、厚労省の毎月勤労統計における不正が報じられ、国会でも追及されました(これも複数の問題が絡み合った非常に複雑な問題だったのですが、ここでは割愛します)

これを受け、会計検査院が2019年に統計の点検を行っています。にもかかわらず国交省の統計改ざん問題は今日に至るまで明らかになりませんでした。

この点について朝日新聞が以下の記事を報じています

記事によれば、2019年の段階で会計検査院は調査票の書き換え(改ざん)、および二重計上を把握していたにもかかわらず、国会への報告書で具体的にに指摘しなかったというのです

検査院が9月に国会に提出した報告書では、①19年12月分以降は書き換えをやめるよう、国交省が都道府県に指示②21年4月分以降は書き換えをせずに集計――と記載。ただ、国交省職員の書き換えや二重計上については指摘しなかった。

検査院は取材に「①と②をしっかり書き分けたことで、国交省が書き換えを続けた経緯を行間に書き込んだつもりだ」と説明。二重計上については「どれだけ統計に影響があるか判断がつかず、国交省の対応を待つしかなかった」とした

この説明はいかにも苦し紛れであり、把握していた内容を国会報告で具体的に指摘しなかったことは隠蔽と言わざるを得なでしょう

私自身は前回の記事に書いたとおり、「書き換え(改ざん)」のスキーム、および二重計上状態」そのものについては、安倍政権への忖度で行われたという見方には否定的です(もちろん完全に否定できるわけではないですが)

しかし、会計検査院が問題を把握していながら国会報告で指摘しなかったことは、安倍政権への忖度だった疑いが強いと感じています。

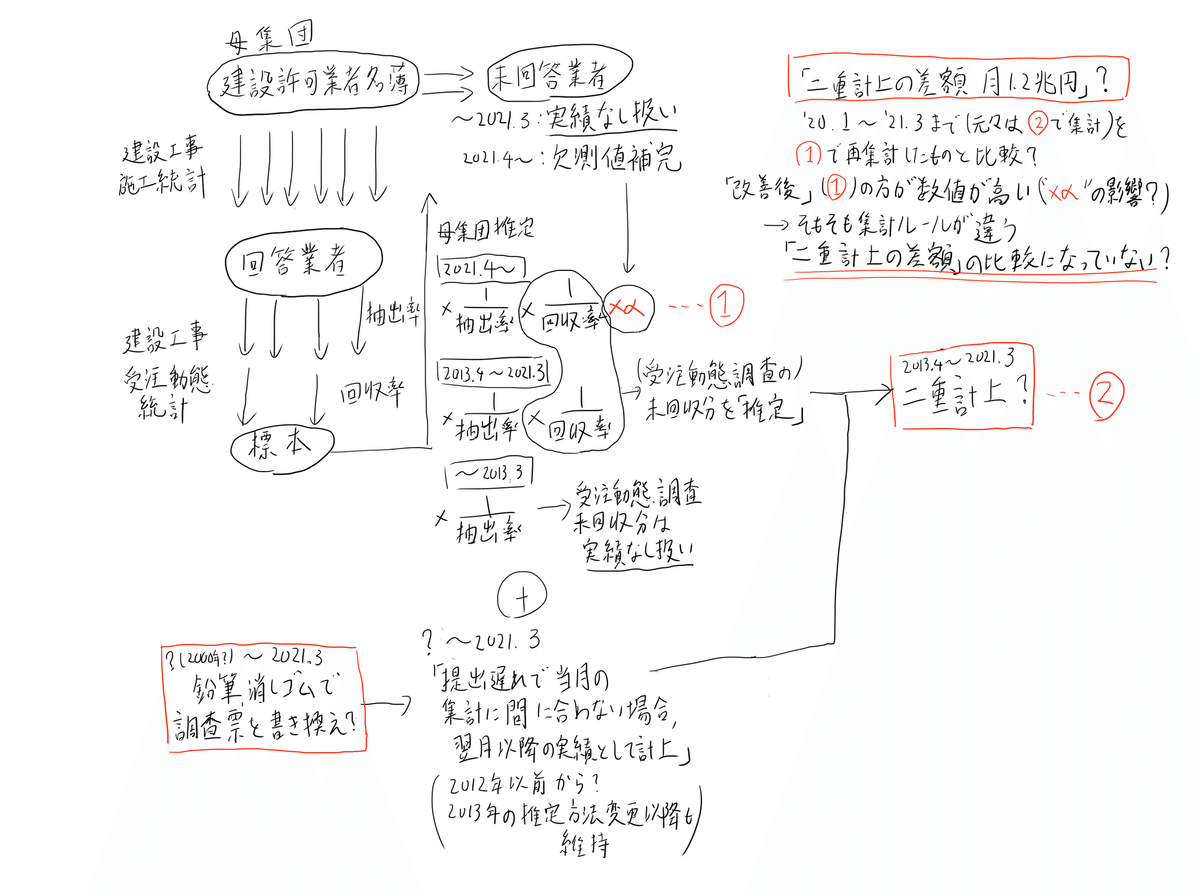

4 「二重計上による差額 月あたり1.2兆円」報道の意味するところ

さらに「二重計上」の影響について、毎日新聞は以下のように報じました

・国交省統計書き換え 二重計上による差額「月当たり1.2兆円」

国土交通省は……二重計上されていた2020年1月~21年3月までの15カ月間の受注実績を新たに算出し直したところ、1月あたり1.2兆円の差額が生じたと明らかにした

同省幹部は予算委で、15カ月間の受注実績を二重計上していない状況と比較したと説明。「元請け受注額の1月当たり平均で示すと、新たに改善した方法による値は約5.8兆円、従前の方法による値は約4.6兆円となる」と述べた

これについて、次のような指摘が

>新たに改善した方法による値は約5.8兆円、従前の方法による値は約4.6兆円https://t.co/w2xhewMYyo

— TANAKA Sigeto (@twremcat) December 20, 2021

改善したほうが増えるの? 逆じゃなくて?

……!

私はこれ見逃すところでした。二重計上をした状態としていない状態を比較したら、当然ながら二重計上を解消した(改善した)状態の方が小さな値になるはずです。しかし記事では逆のことが書いてあります

念のため答弁のVTR(https://www.youtube.com/watch?v=3_zahjytWgs&t=4000s)も確認しましたが、確かにそのように言っており、記事が取り違えているわけではなさそうです

これはどういうことでしょうか?

4.1 「二重計上の改善」だけではない「改善」

そこで「改善した方法」について資料(3)および資料(4)を見返したところ、答えとおぼしき部分が見つかりました。

■令和3年4月以降の推計方法(令和2年1月~令和3年3月までは参考値として再集計)

この母集団に対して、各標本毎に定められる抽出率の逆数、建設工事受注動態統計調査の回収率の逆数及び建設工事施工統計調査における未回答業者の欠測値補完方法(※)に基づく乗率を各標本の調査結果に乗じることにより、母集団推定値を算出(復元)する。

また、報告者のやむを得ない事情等により提出期限から遅れて提出があった調査票については、可能な限り当月分の調査結果に反映させるよう柔軟な運用を行っているところであるが、それでも間に合わない調査票については、毎年度の年度報の公表に合わせて遡及改定を行い反映することとする。

とあります。

この新たな方法では、確かに「まとめ計上(改ざん)」、およびそれが回収率からの逆算と重複することによる二重計上が解消されていると思われます。遅提出分のデータは年度報において遡及改訂によって反映されることになっています

一方で、この新たな方法は、母集団推定の方法自体も変更されています

受注動態調査の前段に施工統計調査があること、そして、この施工統計調査の未回答業者は2012年度以前の方法でも、2013年度以降の方法でも、母集団推定には繰り入れられていなかったことを思い出して下さい。

ところが、2021年4月からの推計方法の変更では、母集団推定値の復元に、この「建設工事施工統計調査における未回答業者の欠測値補完方法に基づく乗率」が乗じられているのです。そしてこの手法で2020年1月~2021年3月のデータを参考値として再集計したものが、答弁でいうところの「新たに改善した方法」に当たると考えられます

これまで実績0として扱われていた部分を新たに推定して組み入れたわけですから、この推定方法変更は母集団推定値を大きくする方向に働くことは明らかです

一方で、「従来の方法」は、2020年度までの(二重計上を含むが)「施工統計調査未回答業者の欠測値補完」を行っていないデータのことであると思われます

4.2 「二重計上の影響」が評価できない

つまりこの答弁は、

「施工統計調査未回答業者の欠測値補完あり、二重計上なし」のデータと「施工統計調査未回答業者の欠測値補完なし、二重計上あり」のデータを比較したものであると思われるのです

そして、おそらく施工統計調査未回答業者の欠測値補完の底上げ効果の方が、二重計上の影響よりは大きかったために「改善した方法」の推計値の方が大きくなっているのだと考えられます。これでは二重計上の影響を正確に知ることはできない、というより評価不能でしょう

当然ながら、二重計上の影響を評価するために我々が知りたいのは「2013年~2020年までの同一の母集団推定方法のもとで、二重計上のあるものと二重計上のないもの」の比較です。しかしこのデータ、この答弁、この記事からではそれは全く分からないのです

(新手法で再集計された分については「まとめ計上」をなくして遡及改定を行っているはずです。したがって各月の欠測値補完の乗率が分かれば、「従来手法で二重計上の影響を除いたもの」の数値を計算することはできるかもしれません。しかしそれはまた別の話です)

それにしてもいったいなぜ、「二重計上の解消と同時に」このような変更を行ったのでしょうか。現時点で正確なことは分かりません

たまたま2021年に推計手法の変更を予定していたところに、2019年の統計点検で二重計上問題が把握されたことで、急遽まとめ計上の手法も改めたのでしょうか。逆に、二重計上の解消を意図していたところに、改善による影響を見えにくくするため意図的にこのような変更を組み合わせたのではないかという疑いも捨てきれません

この点についてもぜひマスメディア、野党に追及してほしいと思っているのですが、状況整理がままならない現状を見ると、追及がそこまで行き着くには時間がかかるかもしれません

さて、ここまで、3記事にわたり、主に4つの論点を見てきました。

この問題は非常に重大かつ複雑で、ほかにも、2019年以前の調査票が既に廃棄されていたり(これは公文書管理の問題です)、また残っている分も「書き換え」のために遡及訂正や正確な影響の評価が困難であること、今後立ち上がる第三者委員会の検証が適切なものになるかなど、課題は山積です

長くなりましたが、次の記事で論点をまとめます。次で最後です