$UNH Q4 2021 EPS○ 売上○ ガイダンスEPS× 売上○

2022/01/19 寄り付き前に2021年第4四半期の決算発表を行なっています。

決算の内容をまとめます。新しい情報が入りましたら更新します。

※株式の売買を推奨するものではありません。

1. 業績

■Q4 2021 実績

EPS: $4.48 (YoY+77.7%) vs $4.31 beat +3.9%

売上高: $73.74B (YoY+12.6%) vs $72.75B beat +1.3%

営業利益率: 7.5% (YoY+2.2%)

(参考)過去の決算

(組織別)

UnitedHealthcare: $56.3B (YoY+12.0%)

Optum: $41.0B (YoY+14.6%)

相殺消去: $-23.7B (YoY+14.5%)

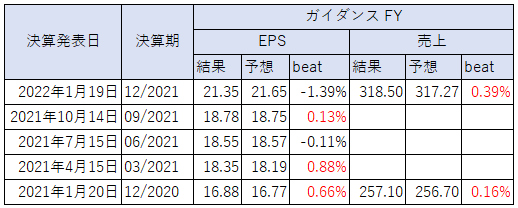

■FY2022 ガイダンス

EPS: $21.10〜$21.60 vs $21.65 miss -1.3%

売上高: $317〜320B vs $317.27B beat +0.3%

(参考)過去の決算

2. カンファレンスコール要点

■CEO Andrew Witty

・成長戦略を推進し、長期的に13%~16%のEPS成長を支えることができると考えている。

・5つの成長分野:①バリューベースケア、②医療給付、③医療技術、④健康金融サービス、⑤薬局サービス

■COO Dirk McMahon

・バリューベースケアでは、様々な準備と投資がかなり行われた。

・COVIDの影響で人員削減や計画外の欠勤が起きている。採用能力を高めたり、デジタル面のキャパシティ向上を行った。同時に無償のCOVID検査にも対応した。

■CFO John Rex

・直近数週間における全米のCOVID症例は2021年1月より約4倍に増えているが、入院期間が短くなっており入院レベルは同じくらいである。

・感染率の上昇に伴い、1月初旬の数週間はプライマリーケアの受診者が減少傾向。

・OptumHealthの消費者1人あたり収益は2021年に30%成長。バリューベースの取り決めによる患者数の増加によるもの。

・OptumInsightの収益は2021年に25%成長。営業利益は通年で28%に近づく。医療システムの連携拡大によるものであり2022年以降も成長し続けると予想。

・OptumRxの収益は6%成長。薬局サービス事業の継続的拡大やサプライチェーンへの取り組み、強力なコスト管理によるもの。

・UnitedHealthcareの収益は通年で11%成長。2022年のメディケア・アドバンテージ加入者の増加見通しは非常に前向きである。メディケイドの加入者の見通しについては、各州が加入資格の再決定を再開し純減が小幅にとどまると予想。(※メディケア=高齢者用の公的医療保険、メディケイド=低所得者対象の公的医療保険)

・2021年は当初予想を20万人上回る会員数となった。Navigate Now のような革新的な商品が勢いを生んでいる。

・資本は依然として強固であり、2022年には50億ドルから60億ドルの自社株買いを実施する予定。

■Q&A

Q メディケア・アドバンテージの環境について、2021年に比べて2022年の市場の競争レベルに重要な変化があるか?

A ここ数年競争が激しいが、2022年になっても競争力は衰えないだろう。私たちは市場で提供する商品の差別化に注力しており、市場でも反響を呼んでいる。たとえば、優れたデジタルツール、製品の革新などが挙げられる。

Q OptumHealthについて利益がどのように変化していくか?

A 引き続き投資を加速させていきながら、8%から10%のレンジで推移するでしょう。

Q 5つの事業セグメントについて、第4四半期終わりから第1四半期にかけての様子はどうか?

A セグメントごとに見たトレンドはあまり変わらなかったと思う。ただ、ここ数週間のオミクロンの影響は正確に把握しているところである。

Q OptumInsightは毎四半期35%成長していたが、今期は約17%の伸びであった。この四半期に何があったか?

A 最も大きな要因は、将来の成長への投資と2022年に新たに50万人のリスクを管理するためのプラットフォームへの投資である。

3. アナリスト投資判断

■決算発表後の投資判断

2021/01/20 Deutsche Bank $477→$482 Buy 維持

2021/01/21 Raymond James $515→$540 Strong Buy 維持

2021/01/21 BMOCapital $500→$510 Market Perform 維持

目標株価の引き上げが相次いでおり、決算を好感していることが伺えます。

4. 株価とバリュエーション

■株価

2022/01/21時点のチャート(出典:finviz)

決算発表後は一時的に475ドルまで上昇しましたが、ここ最近の地合いの悪さもあり上値が重く、横ばいの推移となっています。

■バリュエーション

予想PERの推移(出典:koyfin)

予想PERは21倍ほどです。ここ数年の中では比較的高い水準にありますが、PER自体の割高感は薄いです。

5. 総評

2022年のガイダンスのうちEPSは予想を少し下回ったものの、全体としては良い決算だったと考えられます。

カンファレンスコールからは事業全体の好調さが伺え、2022年も順調に推移することが予想されます。2022年も自社株買いを表明しており、株価にとって追い風になりそうです。PERに割高感もないため、市場全体が落ち着けば株価が上昇基調になることを期待します。