税理士試験(住民税合格+所得税法不合格)受験記+勉強方法周り

どうも

結果的にはタイトルの通りですが令和6年(2024年)の税理士試験を受験しまして所得税法は不合格(54点)、住民税は合格という話です

税理士になるには「簿記論」と「財務諸表論」と「所得税法or法人税法」と「その他2つ」の合計5科目合格が必要ですが、今回は「その他2つ」のうちの1つに合格したということになります

税理士受験勢は普通「簿記論」から始めるのですが、私は別に税理士になりたいわけでもないですし、FPの受験をしていた時から控除周りが好きだったので所得税法から入りました。

住民税と固定資産税も一緒に大原の通信を受けていたのですが、所得税法に近い住民税はいけても固定資産税は無理と思って結果的に所得税法と住民税の受験となりました。

住民税の受験結果

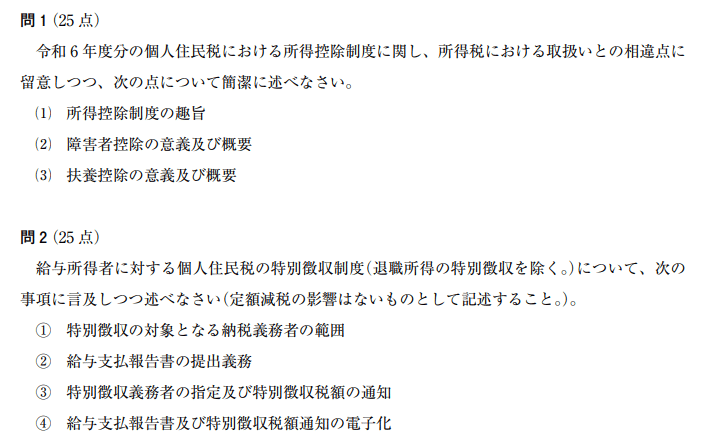

住民税の試験は理論50点+計算50点となっています。

理論について

問題は上の通り

1(1)はそれっぽいことを書いたけどあってるか微妙

1(2)(3)は意義が微妙だけど概要は数字含めてあってるはず

2①~③はあってるはず、④は知らなかったので×くらい

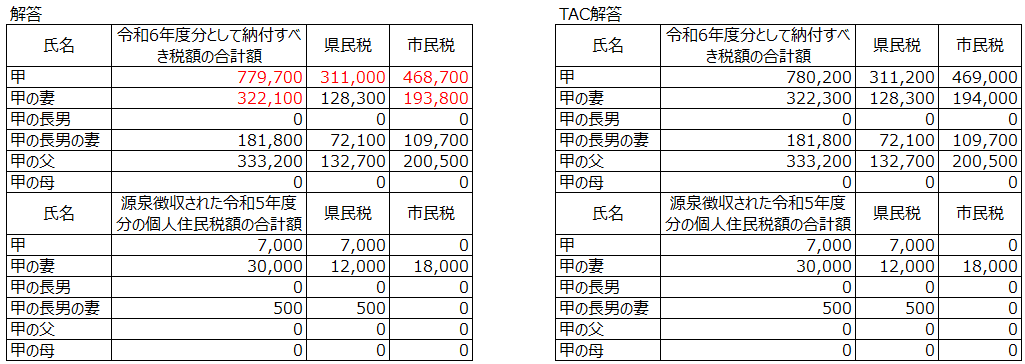

計算について

自分の回答と解答速報を並べました 赤が不一致

勉強したことある人なら理解してもらえると思いますが、なんでこんなミスり方をしたのかがよくわかりません

ミスしたことそのものではなくミスの方法が不明なんです

住民税の計算って数百円だけずれるってことがあまりないし、県民税と市民税を両方間違えるならまだしも片方だけ間違えるのも意味不明です

タイムスケジュール

2023年12月 大原に所得税法+住民税+固定資産税で申込 34万円くらい

2024年1月 所得税法の受講開始 週2回を倍速で電車中に聞いたり、問題集少し手を付けたり

2024年4月 住民税の講義動画も見始め 固定資産税はあきらめ

2024年7月 住民税の総合問題着手

2024年8月 所得税法と住民税受験

2024年9月 教育訓練給付金受領 3.1万円くらい

2024年11月 住民税だけ合格

税理士(住民税)について

所得税法と住民税の計算については80%くらいやり方が同じです

なので所得税法の計算がだいたいできるのなら住民税の計算はほぼできます

つまり所得税法をやらずに住民税を受けようというのはかなり厳しい話だということになります。もしそういうことがしたいという人がいるのであればおすすめはしないと言っておきます。

また、住民税は固定資産税と同じですが、基本的に「自治体が計算をして各個人に送付する」ものです。なので自分の税金を計算して申告する所得税と違って、住民税の計算ができても通常役に立ちません。

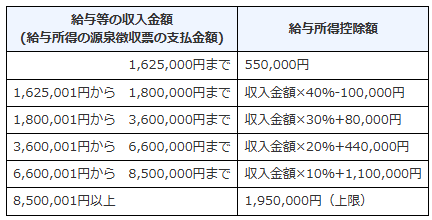

そして住民税の試験はケチなので計算に必要な表などが与えられません。

所得税法であれば↓のような表が付いているのですが、住民税の試験ではこれがないので暗記となります。

じゃあ逆にこれを勉強して何が嬉しいのかというと

・いわゆるミニ税法として範囲が狭いながらも合格科目の1つとして扱われる

・ふるさと納税の上限計算などができるようになる

が基本だと思います。

ふるさと納税の上限については簡単なシミュレーションならその辺に転がっていますが、株やら外国配当なんかが混じる場合でもちゃんと計算ができるようになります。

あとは住民税非課税世帯の計算なんかもできるようになります。私も対象になりませんかね

勉強について

所得税法と住民税の計算については流れがあり、

これで詳しく書きましたが

① 各種所得の計算

② ①をグルーピングしていい感じにする

③ 所得控除額の計算

④ ②から③を引いて課税対象額を決める

⑤ ④の課税対象額に税率をかけて、出てきた数字から税額控除額を引いて税率を決める

です。

①について、住民税の試験では↑のように「○○所得が△△円」みたいな書き方がなされているのでそれをどのように計算するのかというのがわかれば大丈夫です。

②については一時所得なら1/2するとかそういうルールに従って書くだけです

③については所得税法と少し数字が違うのですが、最近流行の扶養控除や基礎控除などがいくらあるのかを計算するものです ここも数字は暗記です

④については②-③が基本です。一応住民税でしかまともに出てこない少しレアな数字があったりしますがそこまで気にしなくて大丈夫

⑤については所得税法と全く異なるポイントです。ふるさと納税なんかもここで出てきます。

というような内容を週1講義を聞きつつ問題を解いていたら基本的には大丈夫です。問題としては難しくないので、当日満点を取るのが基本という風に言われます。まあ全然満点じゃなかったんですが

理論については他と同じですが本を読んで理論を暗記するということにつきます。ただ、住民税の理論は複数題で1つのテーマを構成していることが多いのでまずは1つずつ勉強してその後は合体して使えるようになるといいと思います。

例を挙げると「給与」というテーマで考えると

給与所得者に対する特別徴収と給与所得者が退職したときの扱いと給与支払報告書

みたいな感じで1つのテーマだけじゃないということです。大原の山内先生が6, 7月にそんなことを言ってましたし、実際そうだと思います

個人的な勉強方法について

一般的な内容は上で書いたのでじゃあお前はどうしたんだというのを書きます

所得税法と住民税だと圧倒的に所得税法の方が重い(大原だと基本のテキストだけでも2倍くらいある)ということで、所得税法をずっとやって落ち着いたら住民税も少しやるという形でした。

法人住民税なんてなかったんやということであのジャンルは理論計算共にスルー

上のタイムスケジュールでも少し書きましたが、理論は少しずつ見つつも個別計算を適当にやって、新規項目がもうほとんど出てこない夏に総合問題や過去問に当たるという形式でした。この時までふるさと納税やらの計算だいぶ怪しかったという記憶

そして私は教科書はそのまま紙で、理論や計算問題については全て引き裂いてPDFにしていました。

そしてそのPDFをGoogle ドキュメントで読ませました。こうすることで検索ができたりというメリットがあります。

赤色の部分は手動でやったので大概時間かかりましたが。

実感的には大原の番号で言う4、「利子割」「配当割」「配当割(源泉徴収口座)」「株式等譲渡所得割」の細かい差異が大変だったかもしれません

計算については↓のような感じです

元の本だとページ数が多すぎて大変なのでまとめました

これも時間はかかりますが、裏表印刷とかを駆使すると数十枚くらいになるし、いろんな問題が比較できて助かりました。

答練と言われるやつもこんな感じでPDFで圧縮していました。

いっぱい紙があるの嫌いなんでね

その他の取組としてはマイナポータルで届いてた住民税の計算を自分で再現してみたり、yahoo知恵袋の税金カテゴリで寄せられた質問を見つつ自分で計算して見たりというところです。これは所得税法も被りますが、実例だらけでちょっと面白いですよ

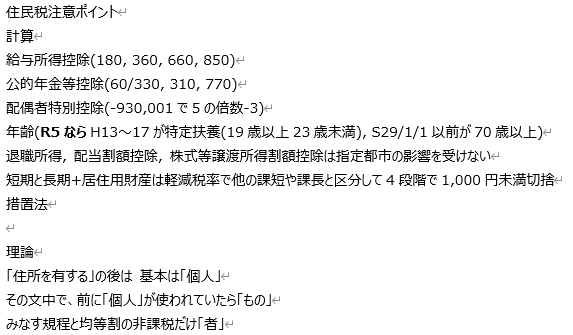

後はいるのか知りませんが、後輩たちのために残っていた注意ポイントを貼っておきます。

来年だと1年ずれたり法改正で変わったりするので参考になるかは知りません