保険のことについて

父になったので、自分にもしものことがあったら、と保険についてかんがえました。あらためて自分の生活や子供の今後について思考をめぐらせるのはいい機会になりました。みなさんも折をみてぜひ。

保険の種類について

保険は大きく分けると「生命保険」「医療保険」「傷害・介護保険」「損害保険」があります。(この下に様々な保険が枝分かれしている)このうち、自分が検討したのは「生命保険」と「医療保険」です。

生命保険について

生命保険の形は基本的には3つです。収入保障保険・定期保険・終身保険があり、大きな違いは「掛け捨て or 積み立て」「解約返戻金の有無」です。

必要保障額について

生命保険は自分に万が一のことがあった場合、残された家族の生活を保障し、様々な選択肢を断念することがないよう用意するものかと思います。

ただ、保障額が多ければ多いほどもちろん月々の保険料も高くなるので、「どのくらいの保障額が必要か?」を計算する必要があります。この計算のために、夫婦で喧々諤々語りましたが、めちゃめちゃいい時間になりました。必要保障額は「一生分の収入」ー「一生分の支出」で出すことができます。

一生分の収入を計算する

一生分の収入とは、国や会社からのもらえるお金、配偶者が稼ぐお金、そして今保有している資産を指します。計算としては①遺族基礎年金②遺族厚生年金③配偶者の老後の年金④会社からの保障⑤配偶者の収入と資産で計算していきます。

①遺族基礎年金

遺族基礎年金は国民年金の加入者が死亡した場合に、死亡した人によって生計を維持されていた「こどものいる配偶者」または「こども」に支給される年金です。(詳しくはこちら)

大体、こどもが1人の場合100万円、2人の場合122万、3人の場合130万が18歳になるまで支給されます。

自分の場合こども1人で100万円×18年=1800万円ですね。

②遺族厚生年金

会社員の夫やひとり親が亡くなった場合は「妻」または「こども」は遺族厚生年金も受け取ります。この年金はこどもの有無は関係ありません。(詳しくはこちら)

計算が複雑なので簡略化した計算式は

[夫の手取り月収]×1.4×[妻が87歳になるまでの年数]=遺族厚生年金額

となります。

③妻の老後の年金を計算

老齢基礎年金額の計算式は

老齢基礎年金78万円×22年[妻が65歳~87歳までの年数]=1700万円

となります。(平均寿命で計算)

会社員の経験があるor現在会社員の妻である場合は別途計算する必要があります。(詳しくはこちら)

ねんきんネットから正確な金額を知ることができるので、気になる方はぜひ。

④会社からの保障を計算

企業によっては死亡退職金や弔慰金を受け取れることもあります。就業規則などでチェックしておくとよいかもしれません。

⑤妻の収入と保有資産を計算

妻の予想生涯年収は

[予想年収]×[これから働く予想勤労年数]=予想生涯年収

で計算できます。

株や不動産などの資産はとりあえず今のレートで計算しておきます。

①〜⑤の合計額が一生分の収入になります。ほほーう、となりました。

一生分の支出を計算する

一生分の支出とは生活費や住宅費、教育費など残された家族が生活していくために必要なお金を指します。計算としては①のこされた家族の生活費②こどもの教育費③住宅関連の費用④葬儀に関する費用で計算していきます。

①生活費の計算

生活費は子供が自立するまで、妻が退職するまで、妻が退職した後、という風にフェーズで分けて計算し合算したほうがいいかと思います。それぞれ、自分がいなくなるので、現在の生活費より少なくなると思いますが、妻と「どうかな〜」と話し合って決めていきました。

②子供の教育費を計算

現在のこどもの年齢から最終学校を卒業するまでの教育費を計算します。

公立かな〜、私立かな〜と進学先を想定して文科省が出している統計データから計算します。

③住宅関連の費用を計算

自分が死んだあとの、住宅に関する家賃や維持費、固定資産税などを計算します。

[年間の家賃・維持費・固定資産税など]×[妻が87歳までの年数]で計算できます。

④葬儀に関する費用を計算

葬儀に関する費用の平均はネットで調べると200万円程度と出ますが、地域性もあるので[地域名 葬儀 平均]とかでググればなんとなく掴めます。

①〜④の合計額が一生分の支出になります。ほほーうとなりました。

計算結果から保障額を配分する

生命保険は大きく3種類あると言いましたが、それぞれ特徴があるので計算結果からそれぞれ必要かどうか、必要な場合どの程度保障が必要かを決めていきます。月ごとに出してみて収入保障保険の保障金額を出したり、フェーズを分けて収入-支出をだすことで定期保険で必要な保障額を出したり、じっくり話し合いながら悩みます。

医療保険について

医療保険ですが、日本の公的保障制度が最高すぎて入る必要がないかもしれません。市区町村の国民健康保険か会社の健康保険に大体の人が加入していると思いますが、これが医療保険の代わりになります。

日本全国で病気や怪我、出産などで入院した人の平均入院日数を調べてみると、31.9日とほぼ1ヶ月の入院となっていました。(厚生労働省の資料より)

3大疾病の平均入院日数をみても、ガンは平均で2週間ちょい、脳卒中は1ヶ月ちょい、心筋梗塞は2週間弱で退院できるようです。

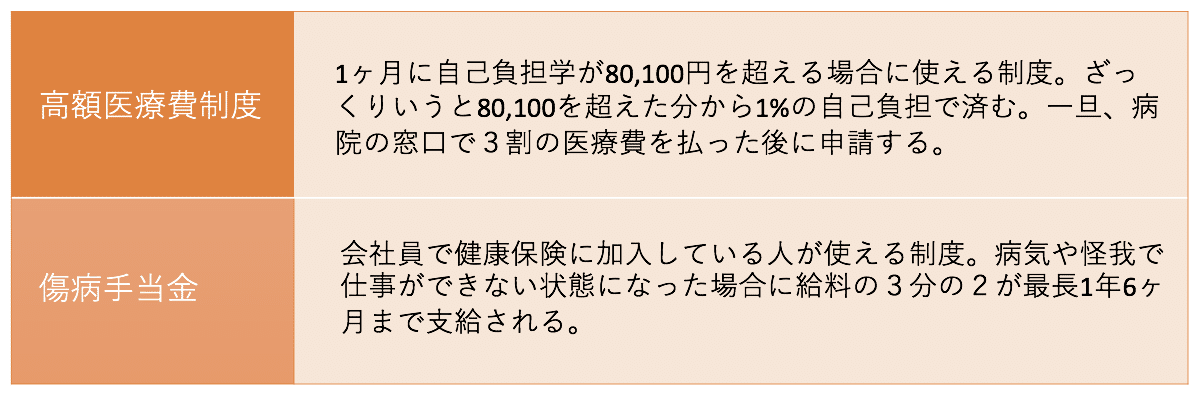

3大疾病で倒れて手術して入院しても高額医療費制度があるので月10万くらいで済み、2か月程度入院したとすれば20万ちょいあればなんとかなることがわかりました。万が一のときに備えて30万円くらいあればなんとかなりそうですね。

まとめ

・一生分の収入と一生分の支出を計算して必要な保障額を算出し、それぞれ必要な種類の保険を組み合わせて検討してみよう。

・公的な保障が最強なので医療保険は必要ないかもしれない。万が一のための貯金をしておいて、残りは投資に回すがよし。

わりとざっくりとした説明で間違っている部分もあるかもしれないので、気になる制度・商品があればググって詳細みてみてください。

妻と、もろもろライフプランを検討する時間を取るのが一番大事だったりするかもしれません。知らなかったら損する仕組み・制度があれば教えてください!お金についても、きちんと勉強しないとな〜。

育児に関しての情報収集に使用し、その情報を発信します!