PayPayと楽天の「オンライン経済圏の確立」と「オフライン市場への進出」戦略の違い

2019年に書いたこの記事について、最近あまりUpdateしてなかったなと思い、特に当時と大きく状況が変わっていて、今やコード決済の主役になっているPayPayについて調べてみました。

その中で見えてきたPayPay陣営(ソフトバンク/ヤフージャパン/LINE)の方向性と、構造として近いものを見ているであろう楽天の方向性とのアプローチの違いが少し見えたので、まとめました。

なお、あくまで外部から分かる情報から予想しているだけなので、中の人からすると的はずれかも。

とは言え、こういう絵を頭に描いておくと、各社の打ち手の整合性や他施策との関係性がわかりやすくなったりするので俺得です。

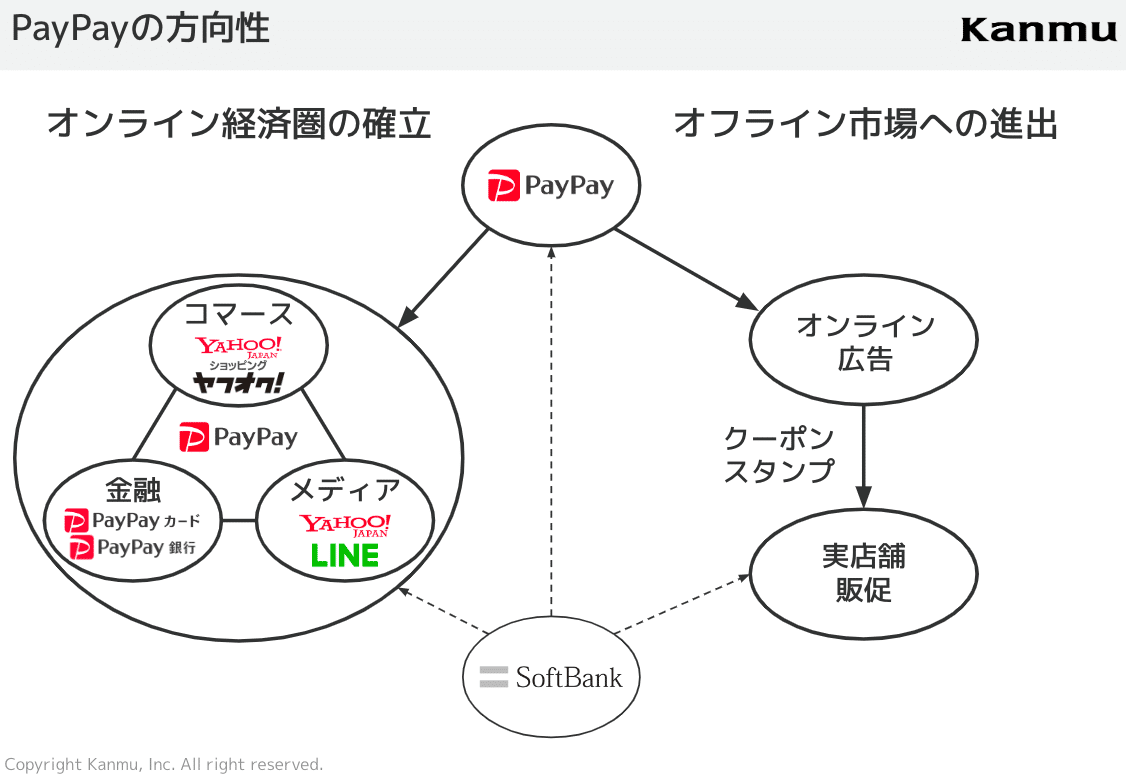

ヤフーや楽天などのメガITが目指す構造

結局の所、日本のメガITがやっていることは、

「オンライン経済圏の確立」

「オフライン市場への進出」

に尽きると感じます。

ただ、既存のリソースや強みが違うため、進め方や順番が結構違っていて面白い。

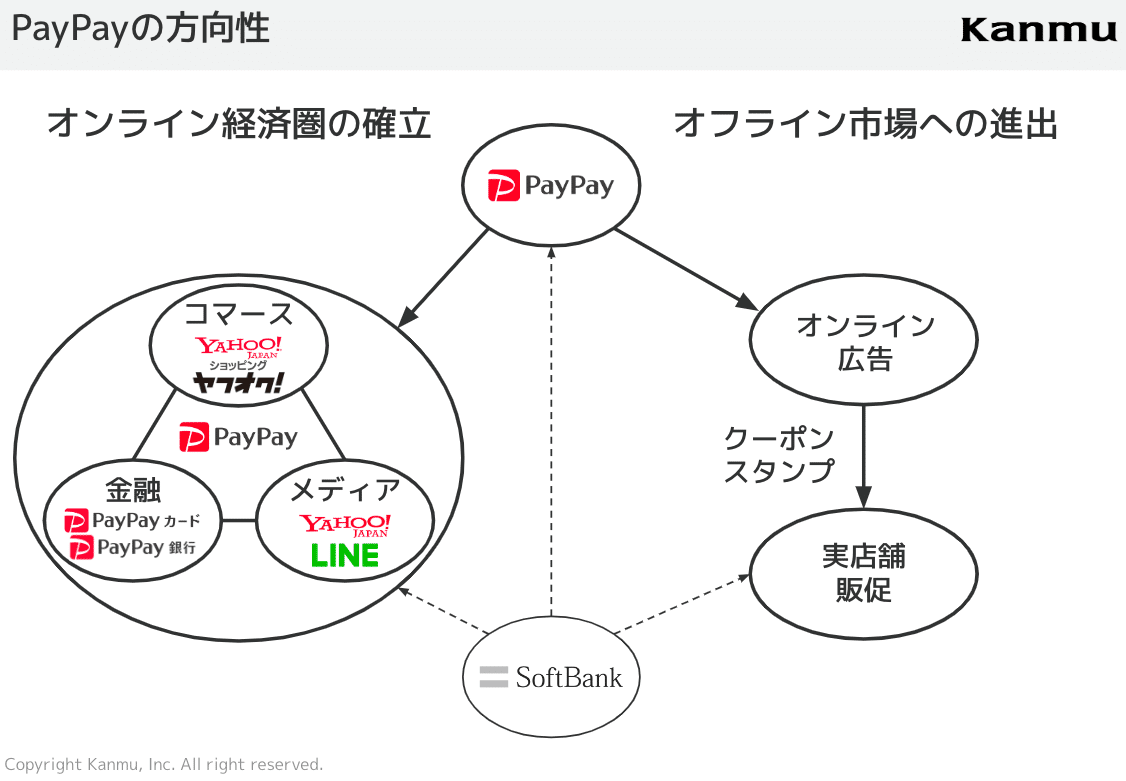

まず、ざっくりですが、PayPayが担っている役割を図示しました。

「オンライン経済圏の確立」において、コマース・メディア・金融という楽天が既に成功している経済圏モデルを、PayPayを通じて確固たるものにしていく。コマース⇔キャッシュレスは、非常に相性がよく、相互送客がしやすいことは歴史が証明しています(実店舗のカウンターでクレジットカードを売ってきたように)。また、キャッシュレス→金融もクロスユースを促せます。昔から「お金を使う(決済)」という行為には、後払いやローン、保険や証券に結びつけやすかった。コマースと金融で囲い込めると、結果、メディアを含む自社ブランド内の回遊率が高まります。

(なお、楽天(楽天カード)と微妙に違うのは、PayPayはブランド内ポイントでもあり、キャッシュレス手段でもある、という点です。これは楽天を分析する時に詳しく書こうと思います。)

「オフライン市場への進出」において、PayPayではクーポンやスタンプなど、加盟店向けのサービスを拡充させています。これは、今までオンラインメディア⇔オンライン広告で作ってきた構造のオフライン版になります。メディアを起点として成長してきたヤフージャパン(検索)、LINE(メッセンジャー)の得意な領域です。

実際、決算短信に下記のように書かれています。

オフラインへの進出を新たなチャンスと捉え、オフライン上の利用者の生活も便利にする取り組みを進めています。「PayPay」によるオフライン決済のデータを活用することで、「認知」から「購買」までを一気通貫で可視化することにより、販促市場でのシェア拡大に取り組んでいます。

また、PayPayのプレスリリースをざっと1年半ほど眺めてみて、

キャッシュレス手段としての強化は、後払いのリリースで一段落して、周辺領域への投資を進めている(2020年まではキャンペーンや加盟店対応などの決済機能周りのプレスがメインだったが、2021年の春頃から一気に周辺領域のプレスが増えた)。

ミニアプリをベースにしたAlipayのようなスーパーアプリ化ではなく、「オンライン経済圏の確立」「オフライン市場への進出」へ必要で、現実的な打ち手が増えた(ミニアプリをやらなくなるという意味ではなく、粛々とそちらもやられるとは思います)。

のように感じました。いよいよ、PayPay陣営が目指す絵のための戦略的サービスという位置づけが定まってきた、という印象です。

では次に、PayPayの数値をざっとおさらいしておきましょう。

PayPayの数値

ユーザー数ですがもうすぐ5,000万人。7, 8月中には到達する模様。日本のスマホユーザーの50%以上が登録していることになります。

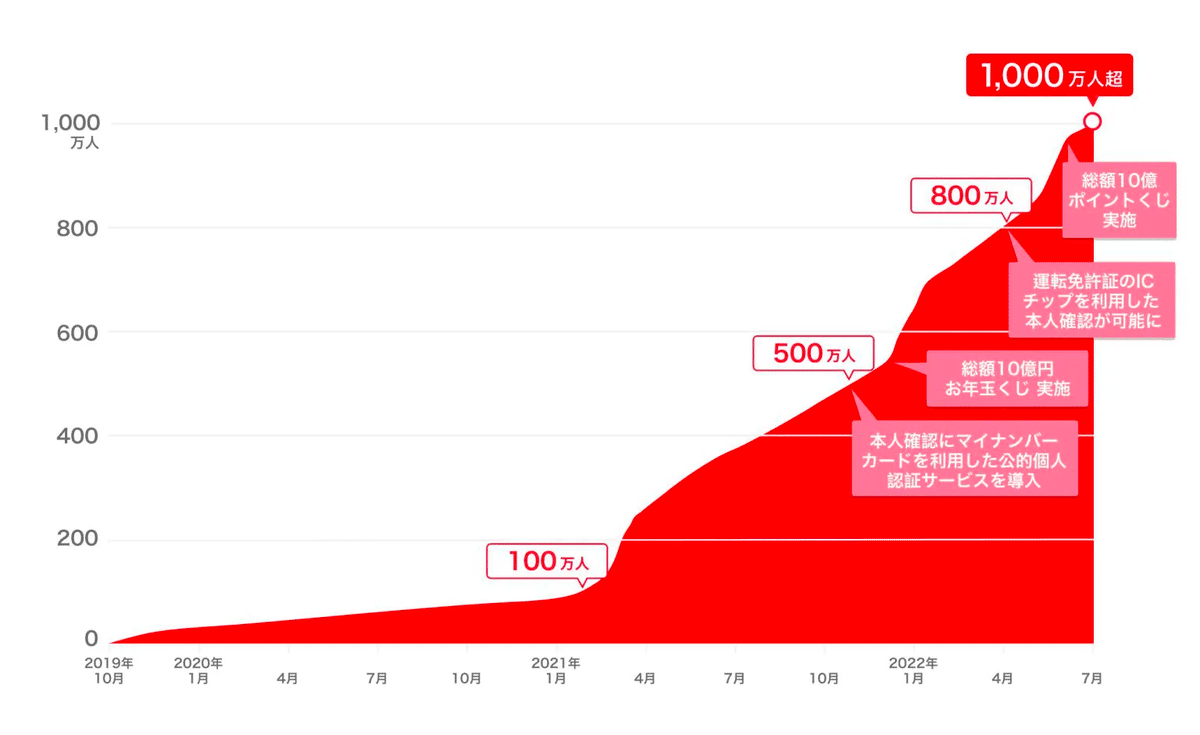

また、KYC(本人確認)ユーザーも1,000万人を超えています。基本的に金融サービスはKYCが必須なので、金融サービスと結びつける場合KYCを取っていると大変有利なのですが、下記グラフを見ると2021年1月頃まではあまり増えていません。

実はある事件までは、銀行口座を登録すると、その銀行口座でKYCを取っていればそのKYCをそのまま使える(依拠)という制度が一般的でした。クレジットカードを作成する際に本人確認書類が不要だったりするのもその仕組を利用しているためです。ただ、ある事件がおきてからその依拠の要件が厳しくなり、各社が独自にKYCを取得しなければならなくなりました。その起点が2021年3月頃なのですが、既に多数のユーザーを抱えていたこともあり、順調に自社KYCユーザーを増やしております。当初は依拠を前提にしていたはずで、目算が狂ったと思われるのですが、このように挽回できたのはさすがだと思いました。

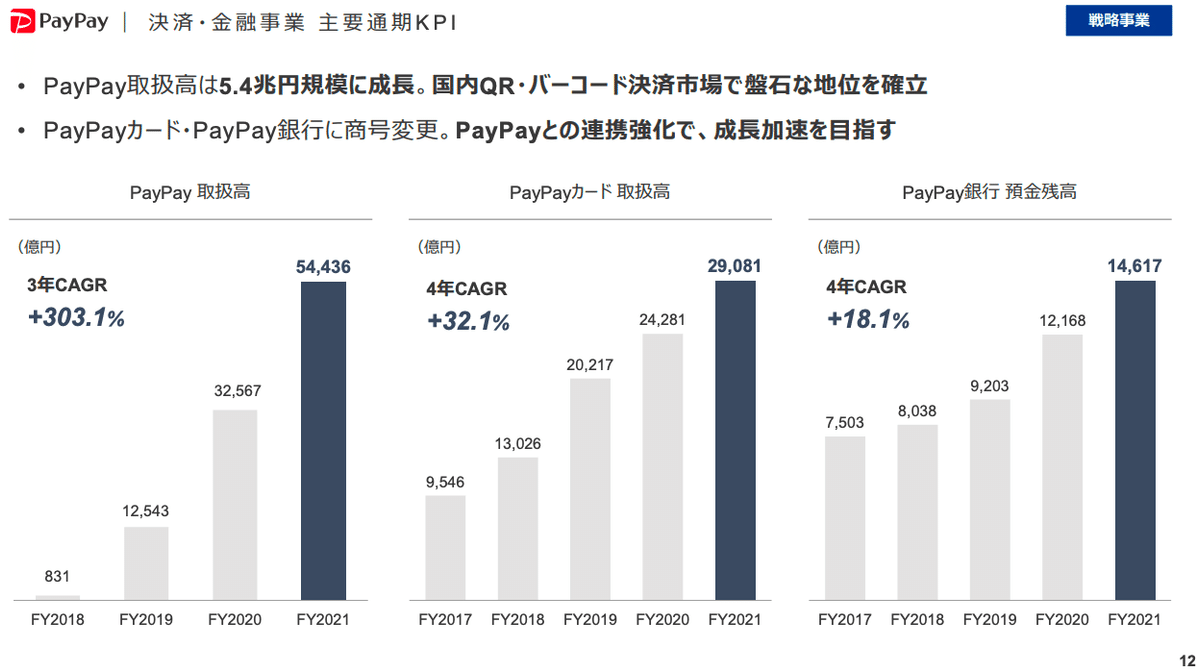

加盟店数は366万カ所(2022年3月時点)。2021/10に手数料が有料化されてからも順調に伸ばしています。

GMV(取扱高)はFY2021(2021/04-2022/03)で約5.4兆円。決済単価は約1,500円です。なおPayPayカードは2.9兆円。

業績としては、売上が574億円とYoYで+91%。ただ、まだ損失は出ていて-604億円。ただ2021/10から加盟店手数料を有料化しており、「獲得費控除前利益」(広宣費を除いたEBITDAと同等のものと理解)とは黒字化したとあるので、ユーザー向けのインセンティブ・キャンペーン費用を回収するフェーズに入った模様(加盟店獲得費用、チャージ費用はまかなえるようになった)。

PayPayインセンティブ費用予想。

— 8maki (@8maki) July 24, 2022

獲得費控除前利益は2021Q3には黒字化とあり、pic.twitter.com/05sOn17HOZ

Q3-Q4は328億の損失が出ているので、https://t.co/64J6UsOkkF

実質それが獲得+インセン費用っぽい。決済0.5%ポイントだけで、GMV5.4兆*0.5%=270億円なので、たしかにそのくらい。

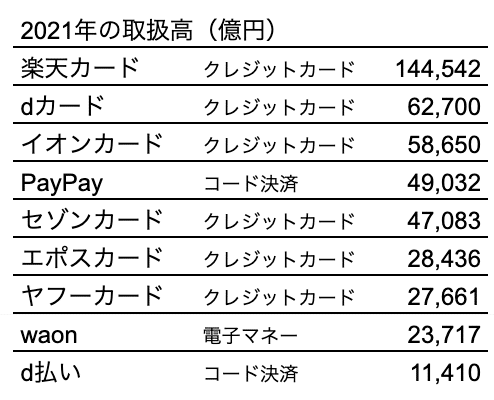

全体としてまだまだ赤字ですが、キャッシュレス手段としての地位は確立できたものと思います。"単独の"キャッシュレス手段としては、日本で5本の指に入ってきました。

(三井住友カードや三菱UFJニコス、Suica/nanacoなどは公表されていないため比較できません)

(単独のキャッシュレス手段別で。会社単位ではまた別だとは思います)

ここで勝てたことから、次なる競争のフェーズへ移ったものと考えます。

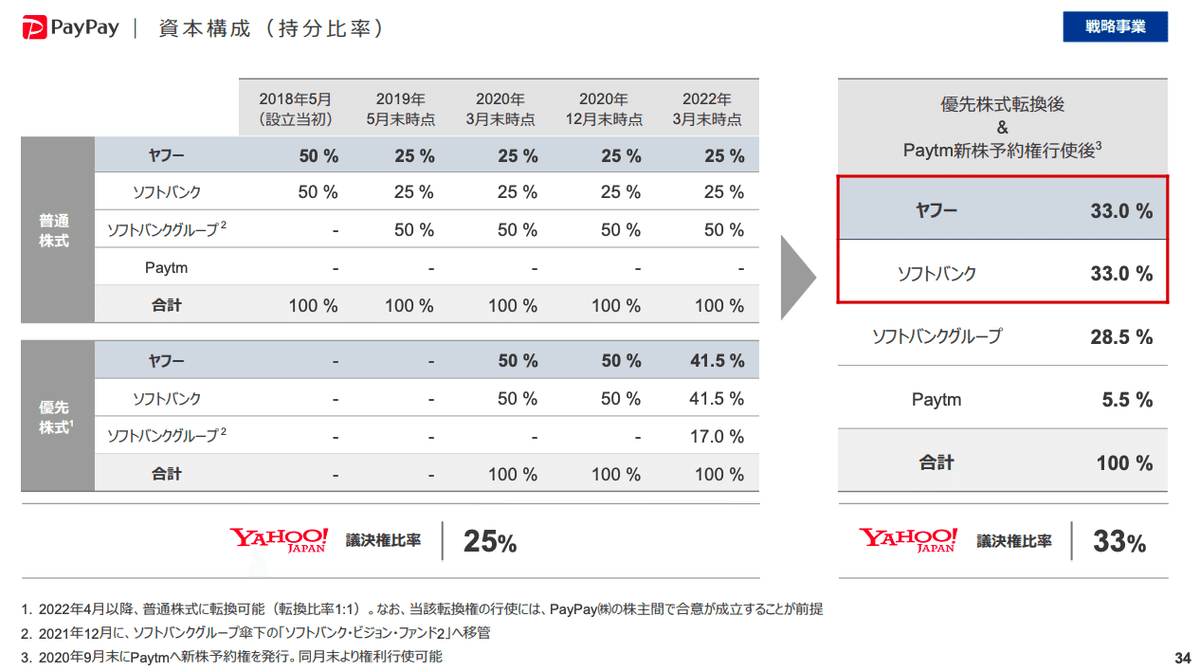

PayPayの資本構成

細かく打ち手を見ていく前に、PayPayはどういう会社、資本構成なのか見ておきましょう。2022年4月から、ヤフージャパン33%、ソフトバンク33%、ソフトバンクグループ(ビジョンファンド)28.5%、Paytm5.5%という構成になっています。つまり、ヤフージャパン、ソフトバンクがそれぞれ連結に入れる予定で、それぞれが別に切り口でIRで発表されています。ちょっとずつ見せ方が違うのか面白い。

例えば、ZHD(ヤフージャパン)側のIR資料では、クロスユース促進=オンライン経済圏確立がまず最初に出されています。

かたや、ソフトバンク側のIR資料では、収益化のための戦略がまとまっていたりします。

なので、PayPayのことを分析する場合は、ZHDのIRだけでなく、ソフトバンクのIRもチェックしておく必要があります。

っていうのを書いた後に、ソフトバンクとZHDがそれぞれPayPayを連結子会社にすることを発表されていました。それぞれ34.9%保有とのことで、少し比率が変わってますね。

また、現状ZHD傘下のPayPayカードも、PayPayの下に置くことも発表されていました。

ちなみにARIGATOBANKの白石さん( @YosukeShiraishi )が、収益化できているPayPayカードをPayPayの傘下に置くことで、PayPay単独で黒字化、IPOに向けた動きと読んでらっしゃってなるほどな、と思いました。

PayPayの最近の打ち手

上記のソフトバンクのIR資料の、PayPay収益モデルの3層構造がわかりやすいので、それに沿おうと思います。

オンライン加盟店の拡大

加盟店数は366万カ所とありましたが、正直、これが日本の加盟店数の上限に近いと感じます。国際ブランドの国内加盟店数がそのくらいだった記憶です。

よって、次の行き場はオンライン加盟店となりました。一番のニュースは、2022年5月のAmazonへの対応でしょう。

正直、ヤフーショッピングと競合のAmazonが対応するとは思ってませんでした。PayPay側のBizDev力の強さに感服です(セブンイレブンアプリへの対応もすごかったですが)。

これを以て、ただのコード決済という地位ではなく、本気で国際ブランド、クレジットカードの牙城を崩そうとしていると感じます(PayPayカードも発行されているので協調路線なのだとは思います)。

なお、現状PayPayのオンライン:オフライン比率は、1:2くらいと予想していますが、これからオンライン比率が高まっていくはずです。

PayPayの2021年GMVは4.9兆円ですが、6月に経産省が公表したコード決済のGMVは全社で約5.27兆円で違和感。おそらくPayPayのオンライン決済はカウントされないからだと予想します。

— 8maki (@8maki) July 24, 2022

となるとPayPayのオン/オフライン比率は1.74兆/3.16兆円と予想。ロジックは↓https://t.co/jWUVqK6smq pic.twitter.com/ueqQha2RkU

加盟店向けサービスの拡充

366万もの加盟店が存在しており、これはかつてないほどの単独でのSMB(中小企業)プラットフォームだと捉えることもできます。

スタンプカードやクーポンといった販促、売上分析も簡単にできるサービスを提供しはじめています。

これは、5,000万人ものユーザーを抱えているだけでなく、その店舗内での売上シェアも一定高く、加盟店としても使いやすいのでは?と予想しています。

というのも、国際ブランドのクレジットカードも昔から個店に導入されていますが、アクワイアラ(加盟店開拓のカード会社)は仮に1社だとしても、お客様が使うカードのイシュア(カード発行のカード会社)はバラバラです。つまり、アクワイアラでは顧客情報がないため販促に活かしにくい、イシュアでは1店舗内でのシェアが低いため(売上の5%以下の情報を提供されても、、、的な)、こういう加盟店向けのサービスを展開しにくかったと推察しています。

その点PayPayは、ブランドと発行体・加盟店開拓が一社で完結するので、顧客情報含めた販促もでき、PayPayだけ使える個店も多く、結果店舗内での売上シェアも高く、こういうサービスを提供しやすいのだと感じます。かつ全ユーザーがアプリでつながっているのも強い。これが、楽天が楽天カードだけでなく、楽天Payにも注力している理由の一つだと思います。

加えて、メーカー向けの販促もできることが革命だと感じます。実際、加盟店や小売よりも、メーカーの方が販促費を持っています。メーカーは莫大な広宣費・販促費、リサーチ予算を持っていて、そこに大きな価値のあるサービスを提供できる可能性があります(加盟店との握りが必要ではありますが)。

今後はLINE Payと統合したり、LINE公式アカウントも絡めて色々やりようがありそうです。

金融サービスへのクロスセル

キャッシュレス決済は、金融サービスとも相性が良いことは、昔から証明されています。わかりやすいところだと、楽天カード⇔楽天銀行⇔楽天証券の絵です。

特にPayPay銀行の貸出残高はPayPayと連携することで劇的に増えています。FY2019から比べると4倍。口座数自体の伸びはそこまでで、預金残高の伸びも増し始めたことから考えると、メインの銀行口座として使うユーザーを獲得できているものと予想します。

また今後、加盟店の銀行口座としての役割も増やしていくはずで、加盟店視点での伸びも期待できます。これも楽天で証明された流れです。

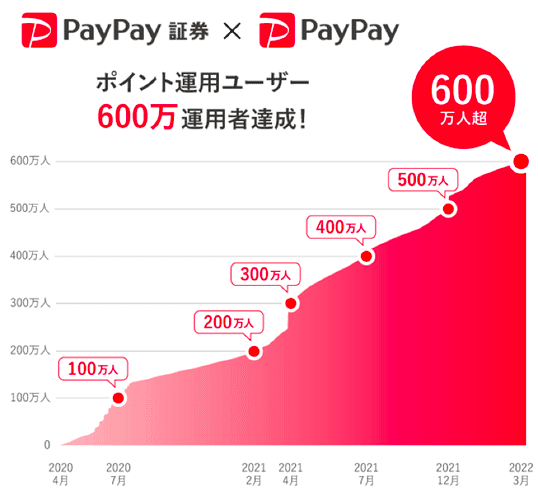

ポイント運用も着々と増えているのも注目です。単価はまだまだ低そうではありますので、ここからどうアップセルさせるか?

共通ポイントへの参入

今年の10月から共通ポイントへの参入も発表されています。2023年には楽天ポイントを抜いた発行額を達成する目標とのこと。

この記事では、ユニクロとヤマダ電機が鬼門、ただ孫さんなら突破できるかもしれない、とのこと。そしたらかなり大きく動きますね。

個人間送金

2021年のスマホ上の個人間送金でシェア90%弱とのこと。もはや着々と個人間送金としてのインフラも確立しつつあります。LINE Payも統合されるとほぼ独占状態になるかもしれません。

2021年1月から12月までのスマホ決済における送金回数は約9,700万回となっています。一方、「PayPay」を利用した残高の送付数は約8,400万回(※11)となり、9割弱が「PayPay」での利用という計算になりました。

楽天との比較

以上見てきたように「オンライン経済圏の確立」「オフライン市場への進出」に向けて、現実的な路線を着々と歩んでいるという印象です。

最後に楽天との違いを考えてみましょう。

まずオンライン経済圏確立の順番として、楽天はコマース→キャッシュレス→金融と進めてきました。PayPayはキャッシュレス→コマース・金融と、コマースを伸ばすための打ち手として始まったと理解しています(私の前記事参照)。

もちろん既にヤフーショッピングやヤフオクといったコマースもありましたが、楽天と違い、そこからの送客がメインではなく、一(いち)アプリ、一キャッシュレス手段として伸ばしてきたと思っています。TVCMと大型キャンペーンをガンガンやることで、ユーザーと加盟店の鶏卵問題を一気に解決したという発明があったと考えています(ちなみに楽天カードもTVCMをうまく使って成長したのも事実で、明確に対比するのは難しいかもしれませんが)。

なお、キャッシュレス(PayPay)を伸ばすに当たり、通信キャリア(ソフトバンク)からの送客も大きかったものと思います。実際PayPayのGMVの43%はソフトバンクユーザーです(逆に57%もの他社ユーザーを獲得できたのものすごいですが)。

ここから、通信キャリアとキャッシュレス、というかスマホ決済と非常に相性が良かったこともあったと思います。通信キャリアは、現代において必要不可欠なインフラになりつつあり、継続率が非常に高いわけです。実際、ほぼ全ての顧客がスマホユーザーですし。ここから、楽天が楽天モバイルに注力するのもうなずけます。

また、オフライン市場への進出については、結構アプローチが違っていると感じます。PayPayでは、実店舗への販促というアプローチで入っていこうとしていますが(DemaekanやYahoo!マートというデリバリーサービスも持ってるのでそれだけではありませんが)、楽天は物流というアプローチがメインだという印象です。

具体的には、日本郵政との提携、西友ネットスーパーなどの施策からそう感じています。物流を握って、楽天ペイ、共通ポイントをベースに、経済圏をそのまま持ち込もうとしているのではないか?既にコマース企業として物流に投資してきた強みを活かそうとしているのだと思います(もちろん、楽天は既に楽天ポイントという共通ポイントや楽天Payでオフライン販促へ参入しています。なので全方位戦略が正しいかも)。

加えて、オフラインと通信も相性が良いと思っています。決済端末やPOSレジを置く場合、ネットワークとの接続が必要ですが、iPadレジを使う場合はモバイル通信が必要です。それを提供するというのが一手。また、工場内の通信にも活用でき、物流アプローチでもほしい手なんだと思います。

なお、今回同時に楽天も分析していて、この次の記事で、今回の比較も交えて書こうと思っているのでお楽しみに。

[追記 2022.08.01] 書きました↓。

宣伝

ちなみにただの趣味でこんな分析をしているのではなく、ちゃんと自社の戦略に役立てようとインプットしているのです。こういった分析を元に、自社の絵もUpdateしていこうと思うので、その作業に加わりたい方はご連絡ください!

(ちなみにこういう話に興味ありそうな人は、社長(私)直下の経営企画やBizDevがオススメです。もちろんソフトウェアエンジニアやバックオフィス含めて鋭意募集中です)