[特別企画] バンドルカードの過去の意思決定振り返り(カンム社長八巻とCOO知久の対談)

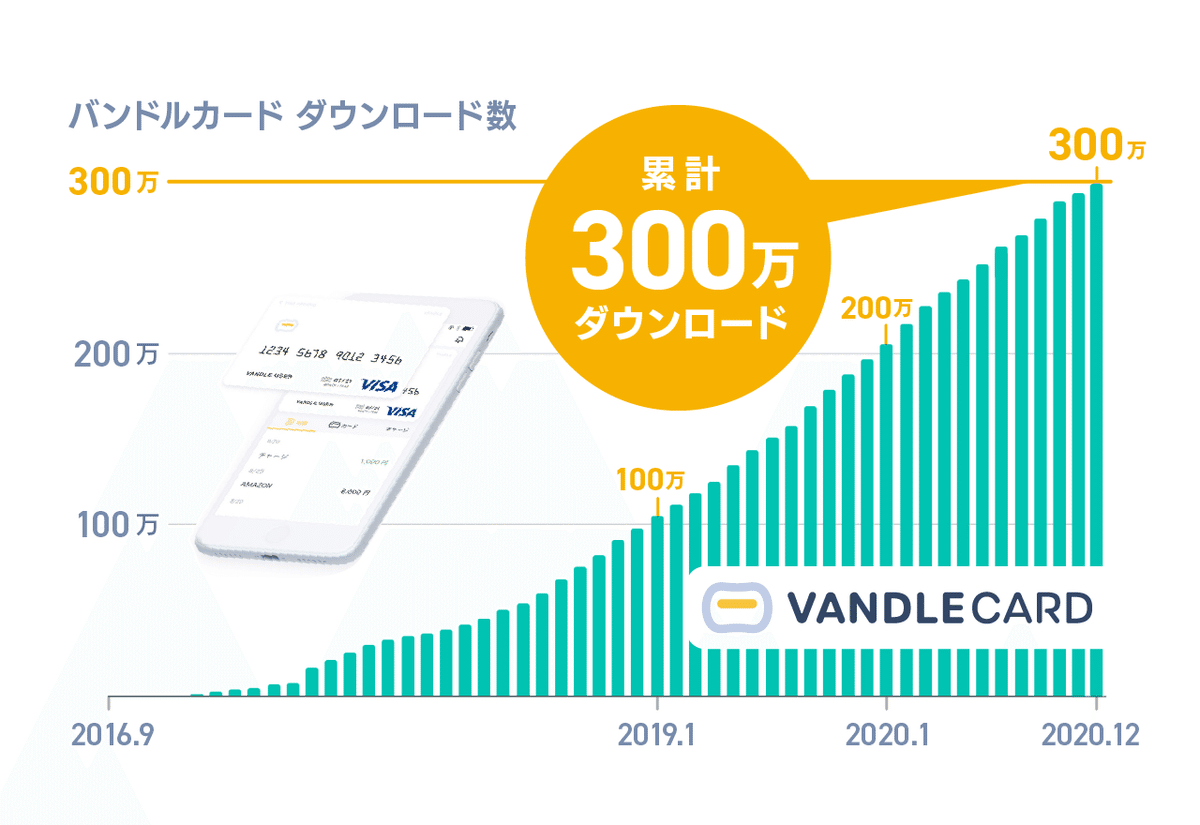

2020年12月には300万ダウンロードを突破したバンドルカード。2016年9月にリリースして、早5年が経とうとしております。 リリース前もリリース後も多くの意思決定をしてきた中で、良かったこと、微妙だったことを、株式会社カンムの社長 八巻とCOO知久が振り返ります。

リリースまでのMVP (Minimum Valuable Product) の話

八巻 バンドルカードの今までを軽く振り返りますが、その前に、それまで弊社は、CLO ( Card Linked Offer ) というカード会社のカード会員向けに、Web明細経由でオファー ( クーポン ) を提供する事業を展開していました。1社目として、クレディ・セゾンさんと提携できたのですが、スタートアップに決済データを提供して欲しいという高い要求からか、2社目が続かない。また、カードのWebの明細も月に1回程度しか見ない人がほとんどで、なかなかオファーの訴求も難しい。そこで、自社でアプリやらカードのシステムやら作れたら色々捗るよね、という思いが募っていました。

そんな中、プリペイドカードであれば弊社でもできそうということが分かりました。当時simpleというチャレンジャーバンクの始祖みたいなプロダクトも米国発で生まれてああいうの作りたいよね、という想いもあり、Visaのプリペイドカードを作ることを早々に決めました。そこからじゃあどういう人にどういうプロダクトを提供しようかということを決めるのに、リリース前にも色々テストをしたのですが、具体的には何やりましたっけ?

知久 当時は2015年ですよね。その時はまだクレカ用のスマホアプリでしっかりしたものってほぼ無かったんですよ。売上確定データが来る前にはWeb明細の履歴にも出ないし。だからまず、リアルタイムに決済履歴が見れる機能、Push通知が来る機能はウケるんじゃないか?という仮説を立ててました。使ったらすぐPush通知が来る、履歴反映もリアルタイム、いくら使ってるのかすぐ分かるという。そういう体験があればカードを使った決済体験はより良くなるよなと。

当時まだiPhoneにはモバイルSuicaが無かったんで、それを疑似体験をできるように、Aruduino + NFC + Bluetooth でSuicaからiPhoneに履歴を読み出しできるデバイスを作ろうとしてました。まぁでもこれ、本当にパッと思いついて作りたくなっちゃったやつでしたね。ハンダ付けカフェとかにも行って一応雑にやりたいことやれたのですが、もっと良い方法あるよなと思ってやめました。こういう現象自体めちゃくちゃ楽しいんですけど、作れる人はすぐ作りたくなっちゃうので、使ってくれる人の為にやる分には何を目的として作るのかを真剣に詰めてから作るのが大切だと思いました。

もっと良い方法っていうのが、すでに存在する国際ブランドのプリカを利用した実験です。このプリカは利用通知メールを送ってくれるんですが、これをGAS ( Google Apps Script ) で検知してPush通知をスマホに送る/履歴を更新するという仕組みを用意しました。フロントエンドは今は懐かしいPhoneGapを使ってmoqada/ideで作ってましたね。バックエンドは自分がPythonで書きました。もともと検証したかった仮説は「Push通知あれば継続率が凄い上がる!リアルタイム性こそ目指すべき方向性では?!」という今考えるとかなりナイーブなものなのですが、雑な実験設計でもいざ使ってもらうとPush通知のリアルタイム性は「まぁ確かに便利....かな」くらいの反応で。結構へこんだんですが、これはあまりコアな機能にならないと感じました。それを踏まえたチームでの議論も経て、メインに据える方向性としては「すぐに誰でも作れる」と「複雑に見えない」というものに決まりました。

こちら当時在籍していたデザイナーの井出のブログ ( http://ideyuta.com/vandlecard ) に詳細が記されているので興味ある方は是非見てみてください。2015年当時のフロントエンドの技術選定や既にGoogleに買収されたPixateを使ったプロトタイプ等、懐かしい部類の情報もありながら、何をどう作るかに真剣に向き合った人間の記録です。

プロトタイプ作る前にもインタビューはしていたのですが、このプロトタイプを実際に使って社会人、大学生、高校生と幅広い方たちにインタビューさせていただきました。最終、50人くらいにインタビューした気がします。

八巻 それで千葉駅まで高校生インタビュー行ったのは良い思い出。

リリース後の反応とビットコインの円建てチャージ

八巻 リリース直後は、想定よりユーザーが集まらなかった記憶です。当時全く意識していなかった層ではあるのですが、Twitterや5chでクレジットカードや決済業務にめちゃくちゃ詳しい人達が触って、売上の紐付けが甘い、ここは良いみたいな会話で盛り上がってました。なんか五反田のオフ会に潜入してユーザーインタビューしようとしたよね?笑

知久 結局ビビって行けなかったのですがそのスレはずっとウォッチしてましたね。

八巻 それで色々と機能を考えていたのですが、ちょうどその頃、ビットコインが注目を集めだしていて、ビットコインでチャージできればニーズがあるのではないか?と考え、当時Coincheckの和田さんと大塚さんに相談に行きました。そしたらテンポよく話が進んで、2週間後くらいに日経新聞に記事として出せそう、と。それをターゲットにリリースしよう!という話になり、知久に2週間でよろしくな!とお願いしました。

知久 いや、マジで大変でしたね。まずCoincheckさんが提供してくれている、いわゆる一般的なWebAPIになっているとはいえビットコインの仕組みの理解もしないといけないですし。時間も無いし。リリース直後は灰になってました。

八巻 実際にリリースして、日経にも掲載いただいたのですが、出方がちょっと微妙で、ハレーションが起き、、、一旦、取り下げて再度調整して、1ヶ月後に改めてリリースしました。ただ、当時のユーザー規模としては、ニーズがかなりあって、一時期半分がビットコインの円建てチャージだった記憶です。

知久 ビットコイン好きの30代以上と大学生、みたいなデモグラ ( 属性) になって、かなり特殊なカード感が出てましたね当時。

あと、これは後日談なんですが仕組みを勉強するにつれて「これ、自分たちでもできるんじゃね?」と思い、カンムが管理するBTC nodeが払い出すアドレスに対して送金することで円建てチャージをする機能もリリースしました。バックエンドは検討設計含めて3ヶ月くらいでガッと開発しましたね。暗号通貨の仕組みや思想はこの頃から大好きで、実はMastering Bitcoinにもpr送って取り込まれていたりします。 ( https://github.com/bitcoinbook/bitcoinbook/pull/361 ) 。調子に乗って「byteballこそがDAGを利用してmainnetで動いてる本物のプログラマブルマネーだ!だからbyteballでチャージできるようにしたい!」と社長に相談していた事を思い出します。今思うと実装しなくて本当に良かった。

提携カード

八巻 リリースした後、ビットコインニーズは有りつつ、目標としていた数値には全然及んでなくて、かつ資金もあと半年くらいで枯渇しそうという中で、なんとか調達できるだけのストーリーと数値を作らないと、と思っていました。そこで、既にユーザー母体のある会社さんと組んで、その会社と提携カードを発行したら、広告予算もかけずにユーザーを獲得できると考えました。

結果としては、非常に微妙で、、、実際、投資家には受けがよく、というか自社マーケの実績がないのでそれくらいしか説得できるストーリーがなかったのでやるしかなかったのですが、いざやってみるとリードタイムもかかるし、営業も大変だし、ボリューム出る提携を企画するのもすごい大変だしで、非常に微妙な施策でした。提携カード戦略が微妙というより、当たる提携を作るのにすごいリソースを食う、リソースを食うだけなら良いにしても博打感もあり、戦略として組み込むのは難しいと感じました。

ただ、提携カードを準備している中で、YouTuberさんに宣伝をお願いする機会を得て、それが爆発して、次の資金調達に臨むことができました。

YouTuberが当たった話

八巻 当時どんな感じでしたっけ?

知久 ユーザーの動きを観察していると「オンラインでコンテンツやグッズ買いたいのにクレカ無いから買えない」が最も大きな痛みだと感じていました。それまでは、竹下通りでグミと一緒に物理カード配ったり、オフラインで若年層向けハロウィンパーティーを小さく開催したり、草の根的に販促していたのですが、全然伸びず...やっぱりオンラインなんじゃないか、という感覚はありました。

で、実際にYouTuberさんに宣伝していただくと、すごい勢いでユーザーが増えて。ここで痛みを抱えている人たちにリーチできるチャネルがようやく見つかったという感触を得ました。動画公開されてからずっとサーバーのログをtailで見てたんですが、「あ、こんなに沢山登録されるものなのか.....えっ....すごい....」という感動がありました。これが2017年の2月ですね。

八巻 その後はまとまった資金調達もできて、YouTuberさん達との宣伝をひたすらやりまくった記憶です。あと、LPといったテキストや画像のコンテンツよりも、動画フォーマットのほうが相性が良いとも感じました。カードで初めて使う人からすると意外に難しい。例えば、有効期限が 07/25 とあったら、7月25日だと思っちゃうとか、、、視聴者からすると、知ってる人が説明してくれるとわかりやすいし、信頼感もあったのだろうな、と思います。

アンバサダープログラム

八巻 新規獲得は、YouTuberというチャネルを活用すれば伸びることが分かりました。そして次の課題は、いかに既存のユーザーさんに継続してもらうか?でした。当時、開発リソースも逼迫していて、マーケ施策にリソースを使えない背景も有り、開発せず外部のサービスを使って、アンバサダープログラムというものを導入しました。

これは、ユーザーが決済するとポイントみたいなものが溜まって、10ポイント貯まるとキャッシュバックされる、という代物でした。

ただ、結果的にはこれも非常に微妙で、、、コンセプト自体は間違っていたとは思わないのですが、開発リソースがないため、アプリの外 ( Web ) でポイントの確認等のUIを用意していて、全然ユーザーが気づかない、リテンションされない、、と。

その反省も有り、マーケにもエンジニア、知久に入ってもらって、プロダクト一体としてマーケを考えていく体制を構築しようと考えました。

プロセッサ ( 基幹システム ) 内製化の話

知久 当時、プロセッサの内製化という大きなプロジェクトが動いていて。元々はAPI接続可能な他社さんのプロセッサを使っていたのですが、内製化できることが分かり、社内で検討を進めていました。

正直最初は「いや、いけるっしょ、要は決済だろ」と思ってました。しかし、ふたを開けてみると当然の如く難しくて。必死でドキュメント読んで理解して、設計して、コード書いてテストして、リアルカード印刷できるようにして、データ移行設計して、気づいたら半年経過していたみたいな感じでしたね。このプロジェクトを開始するタイミングで佐野さんが入社してくれていて、かつmoriyoshiさんという強力な助っ人がいなければなし得なかったプロジェクトだと思います。CSチーム、開発チーム全員の協力を得てなんとかリリースできました。このプロジェクトを経て、事業の根幹である国際ブランドの決済ネットワークの仕組みに対する理解と経験が貯まりましたし、内製化した事はエコノミクスを考える上でも参入障壁を築く上でも重要な一歩だったと思います。

事前調整3ヶ月、開発開始から半年くらいかけてリリースし、今もかなり安定して稼働しています。

※プロセッサ=プリペイドカードの基幹システムで、残高管理や決済を通す部分

他サービスからチャージできる機能

知久 プロセッサ内製化が一段落して、本格的にマーケティングに関わり始めました。この辺の記事 ( https://akirachiku.com/post/2019-09-22-marketing-books/ ) にも書いたのですが、正直何からやるべきなのかよく分かってませんでしたね。

新規獲得の為に何をするべきかをスプレッドシートに並べて議論していた時期で、この頃は富士そばにQRコードを印刷したチラシを置いてみる等の実験もしていました。その中でも特に印象深かったのは、結局作らないという意思決定をしたのですが、他社サービスの中に溜まっている金額からバンドルカードにチャージできる機能です。これは2018年の夏頃ですかね。

発端は「例えば、給与以外の価値創造方法 ( ライブギフティング/ポイントサイト/記事販売/不要なものを売る、等 ) で得た金額を、その日にバンドルカードにチャージしてサクッとディズニーランド行って楽しめたらたらめちゃくちゃ良くね?」というアイディアです。非常に鮮明にイメージできるし現代的だし、チーム内でも盛り上がっていたと記憶しています。ただ、これもやっぱり本当にそういう事やりたい事業者さんがいなければ成り立たないので、まずは10社程度アポを取ってヒアリングに行きました。

今は状態が変化していると思いますが、当時事業者の方達が抱えていたリアルな課題は一定解決できるものの、圧倒的に解決可能かと言われればそうではありませんでした。やはり事業者さんのキャッシュフローの事を考えると細かく出金するよりもサービスの中で循環してくれた方が良いですし、そもそも少額のチャージ連携をしたいのではなく、大きめの金額をキッチリ銀行口座に振り込むソリューションを必要としている事業者さんがいらっしゃったり、連携先を増やす事で機動的に動けなくなるリスクも鑑みて、この機能を時間を使って開発/営業するのは現段階では難しいという判断をしました。

この意思決定をした後、CTOの伊藤が月に1回開催している何でも自由作って良いKanmu Tech Dayで「それくらいのAPIならサクッと作れる」と言いながら1日で連携用のAPIを作って来てくれた事があるのですが、とても頼もしいし良いなと思いました。やっぱり腕力でなんとかするパターンも必要だと思いますし、いつかまたチャレンジしてみたいと思っています。

ポチっとチャージリリース

八巻 そして、2018年4月にポチっとチャージをリリースしました。当時から、カードはアプリ上で発行できるのに、クレジットカードやオンラインバンクを持たない人は、コンビニ等の外に出てチャージしないといけないという体験となっており、チャージ自体もアプリ上で完結したいと考えていました。

それで、その方法の一つとして後払い方式が上がり、Gardiaさんという会社と提携してリリースしたら、いきなりユーザーが大きく使ってくれて。もちろん、その時点で一定のユーザー規模があったというのもありますが、今でも主要機能の一つに育っています。

PAN無しカード

知久 表にPAN ( カード番号 ) が無いカードが米国を中心に出だしていました。CashAppやVenmoのカードいったものです。

八巻 当時、海外のカードはICチップ主流で、ICチップじゃないバンドルカードはできないものと思っていました。それであまり自分は積極的に動いていなかったのですが、Visaのルールを見たら普通にできると。

知久 ちゃんと一次ソースに当たってできるできないを確認することが大切だと再度思い知らされました。作っても問題ないと分かったらその先はデザイナーのkonocが「なぜこのデザインでカードを出すのか」まで含めて整理しつつプロジェクトを進めてくれて、日本初の表面にカード番号が表示されないカードをリリースすることができました ( https://note.com/konoc/n/n7f6770144628 ) 。

この他にも大小様々な意思決定を続けて人々が持っている本当の課題を解決できるプロダクトを作る事に全力を注いでいます。ここに書いたのはほんの一例ですが、「ユーザーに取って本当に良いプロダクトたりえるのか?」を考え続けながら開発していく事の醍醐味を一緒に味わっていただける人を募集しています!!

この記事が気に入ったらサポートをしてみませんか?