モバイルウォレット(Pay)競争の行く末と課題

以前Tweetしたこの件をもっと深堀ってみる。要は各モバイルウォレットが目指している機能そのものは大体一緒で、各社の強みを活かしきれないと決済レイヤーの「お得」しか目を引かず、お得のためだけのアプリとなる、という予想。

メルペイのペイロールや、ORIGAMIのウォレット化で、改めて皆が目指すプロダクトが一緒になってきている。PayPay/LINE Pay/d払い然り。要は資金移動業。ただ、機能の差別化は難しく、結局決済時のインセンでしかユーザーを釣れていない。特定加盟店でお得なハウスプリカ管理アプリと化す可能性が高い。

— 8maki (@8maki) September 28, 2019

各社モバイルウォレットの目指す機能と強み

まずは各社ウォレットが目指す共通の機能を見てみよう。

ウォレット=資金移動業=出金できるプリペイド、をベースに、入金・決済・送金・その他金融の4方向の機能がある。またウォレットのコアにはKYC済アカウントがあって、AML対策などのコンプラ対策必須。

入金では、一般的な銀行チャージ、コンビニチャージ、クレカチャージなどがあって、来年あたりペイロールが解禁され皆それを狙っている。要は給与振込先にウォレットを指定できるようになる、という法改正。金融サービスをやるに当たって給与を抑えられるのは本当に強い。そして各社独自の入金ソースがある。メルペイはメルカリの売上、PayPayはヤフオクの売上、楽天ポイント、キャリアは通信費引き落としと一緒にできる強み。銀行や自行の口座と連動、小売はレジでのチャージという強みもある。

決済では、QRコード使って自社加盟店開拓したり、Visaプリカ使ったりしている。自社でEC持ってるところはそこに流せる。

送金は、現状LINE PayとPayPay、最近d払いが始めた。送金で一番強いのは既にソーシャルネットワークを持っているところ。LINEの一番の強み。

そしてクロスセルのための貸金・投資・保険という他の金融サービスがある。皆やろうとしているけど、商品数としてはLINEが一番揃えている。

現状のウォレットは、決済のお得で、まず世間の注意を引いている。これは消費者向けと思いきや、自分は加盟店向けの施策だと思っている。せっかく加盟店営業したのに誰も消費者が使わなかったら閉じられてしまうから、無理矢理にでも送客しないといけない。中小加盟店で5%バックの消費者還元もあり、加盟店向けのサービス拡充にフォーカスしているフェーズ。メルペイも加盟店手数料を実質マイナスにする打ち手を出している。同時に、ペイロールや送金、その他金融サービスの拡充を視野に入れてパラレルで進んでいる。

3年後の予想

おそらく3年後くらいには、上記の図の全機能が揃ったサービスが10個以上できあがっているはずだ。ただ、今の延長線上であれば、今の電子マネーくらいの規模のサービスが拮抗して、「使ってる人は使ってるよね」以上の展開になっていないと予想する。

» カード決済、セキュリティ対策を取り巻く動向 | ペイメントナビ

少しデータは古いが、電子マネーの実情はこのくらい(上図)。会員数自体はどれも非常に多いが、実際のMAU(月次稼働会員数)は、楽天Edyで、3630万件/月÷月10件利用=363万人くらいだろう。Suicaに関しても発行数は多いが、モバイルSuicaはユーザー数で800万人弱くらいだ。おそらく全電子マネーのMAUは1,000万人も超えてないだろう。これらと同じくウォレットも200〜500万MAUくらいのサービスが拮抗するという予想だ。なぜなら決済時のお得でしか差別化ができておらず、電子マネーと同じ構造だからだ。今は電子マネーより還元率が高いが、オリンピック後は事業継続性を考えるとノーマルな1%程度となるだろう。また、電子マネー市場6兆円のうち、7&iのnanacoが2兆、イオンのwaonも2兆を占めており、結局電子マネーも大手小売のお得に依存している背景もある。

[追記]楽天/YahooのEC勢は、ECでのハウス利用(楽天Payで楽天、PayPayでヤフオク購入)のケースでは1,000MAU超える、というコメントいただき、それはそうだな、と思いました。実質それはECの一機能なので。200〜500万MAUは、外の加盟店での利用イメージです。

「使ってる人は使ってるよね」を突破するには?

ただ、モバイルウォレットは、アプリ上で次々と仕様を変えていく事ができる、銀行ではできない別のビジネスモデルを作れる、という強みがあり、いくつかの課題を解決したら本当に銀行のリテール部分を代替できる可能性があるとも思っている。そのために現時点で思い付いている課題は4つ。

①入金時手数料で、入金→決済のフローで儲からない

②お金を入れ続けるインセンティブの開発

③ウォレット間の送金

④(社会的な視点)銀行に変わる産業育成の役割を達成できる仕組みの発明

①入金時手数料で入金→決済のフローで儲からない

ちょうど今日、キャッシュレス決済事業者に対して金融機関が割高な手数料を課してないか?というニュースがあったが、仮に割高でないとしても入金時の手数料は重く、100%決済されても儲からないのが現状だ。Pay系の使い方を鑑みるに、大体使う時に使う分だけチャージする人がほとんどだと思っていて(自分は大体2,000円ずつとか)、その1件に対して50〜150円程度の手数料がかかっているのが実情だ。2,000円入金に50円かかるとすれば手数料は2.5%。そうなると儲けるには最低でも3%以上の加盟店手数料を課す必要があり、それは既存のカード決済と大して変わらない。かつ、銀行側のビジネスも逼迫してきており、手数料を下げるインセンティブはほぼないし、そもそも全銀ネットを通じた資金移動に固定金額がかかっている以上下げられない。

そこでペイロールや、独自入金ソースがあると強いのだが、それだとスケールしないジレンマ。ペイロールは給与振込元の法人営業しないといけないし、独自入金も元のサービスの会員母体や金額に依存してしまう。毎月5,000円以上入金があるユーザーで1,000万MAUとかあれば別だが、そんなサービスは今のところ日本にないと思う。

②お金を入れ続けるインセンティブの開発

そこにお金が常に滞留していないと次のサービス展開を望めない。高単価にして入金回数を減らすことで①の解決にもつながる。Alipayはユエバオという投資信託機能をつけて金利5%とか付けることでお金が滞留する仕組みを作った。それは銀行預金金利よりも高い(今は銀行側の反発もあり停滞気味だっけ?)。似たように投資商品を投入してくるウォレットが増えるはずだ。ただ、日本ではマイナス金利のため安定的に金利を提供する難易度は高い。金利以外にも、何かインセンティブがほしい。

» 徹底比較 SuicaとAlipay|日本のモバイルペイメント普及のカギ - カタパルトスープレックス

③ウォレット間の送金

個人的にワンチャンあると思っているのが、ウォレット間の送金。要はPayPayの残高をLINE Payに送れる、的なもの。普通に考えると①の問題で、入金側のPayPayは入金手数料払ってるのに、決済手数料取れなくてビジネスが破綻するから絶対やらないんだけど、これができるようになるとPayを入れている人の間で個人間送金が流行ると思う。全Payの今のユニークMAUは500万くらいだと思っているんだけど、その中だけでも流行れば、米国のVenmo然り徐々に広がっていく可能性がある。

» PayPal Q1-19 Investor Update

もちろん、そんな個人間送金なんて便利なんけ?っていう疑問もあるが、個人的な感想だが社内でKyashを使っている限り、極めて便利だ。社内の人が全員アカウント持っている前提があると、ランチ行ったときやUberEATS頼んだとき、ぞろぞろ個別会計せず誰か一人に集約できて便利。社内で物もシェアしやすくなるし。使ってみたら戻れない類の便利さだと思っていて、これを一気に拡散する方法が、ウォレット間の送金だと思っている。②の常にお金を入れ続けるインセンにもなる。

親は子供にヴェンモ経由でおカネを渡しているが、それは、友達が同じものを使っているので、子供たちが自分のヴェンモ口座に入金してくれるよう親に頼むからだ。

» BANK4.0 未来の銀行

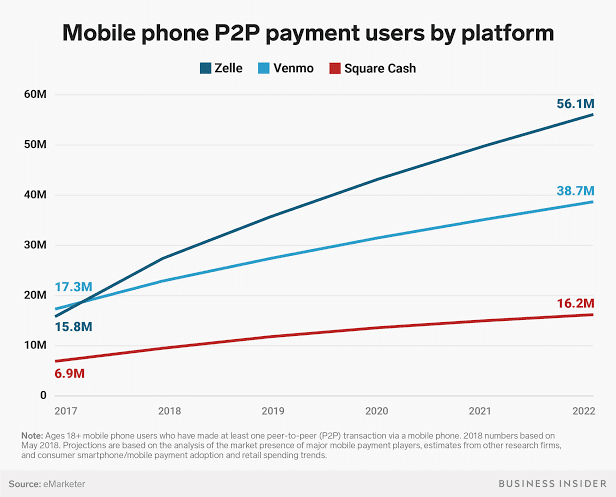

ただここで言いたいのは送金が便利、ということではなく、ウォレット間の送金が重要なことである。送金である以上相手も同じシステムを使っている必要があり、単一アプリだと限界があると感じる。実際米国も、単一アプリのVenmoではなく、既存のオンラインバンクアプリに乗っかった、電話番号で送金できるZelleの方が伸びている。

※Venmoはミレニアム層、Zelleは大人、という棲み分けがあるだけ説もある。大人の方が現時点では人数が多い。

» VenmoとZelleの利用者は全く重ならない、フィンテック

④(社会的な視点)銀行に変わる産業育成を達成できる仕組みの発明

これは社会的な文脈だけど、仮にウォレットにお金が集まりすぎてしまうと、今度は銀行預金にお金が足りなくなって、間接金融の世界が破綻する可能性がある。それは社会として許容できないはずだ。もちろん証券化といった直接金融も進みつつあるし、今の銀行が十分に産業育成の役割を担えているかは分からないが、いずれにせよ誰かが産業育成の役割を担わないといけない。そのためには、消費者から大きくお金を集めるプレーヤーが、銀行に変わる産業育成のスキームを提案しないといけないと考えている。

加えて、AMLなどのガチガチのコンプラ対策も求められる。銀行が十分にリテール金融で勝負できていない理由の一つにコンプラ対策コストがあるはずで、それをウォレット側でもやったらビジネスが破綻する、ということもありうる。RegTech/SupTechなども議論が進んできてはいるが、その点の発明も必要なはずだ。ただ、そこはデジタルの世界なので、AIの進化と議論が進めば自ずと解決する可能性も高い。時間かかりそうだけど。

すべてのコンプライアンス、法律およびリスクが自動化されたプロセスのなかに組み込まれるのは遠い先ではない。これによって、コンプライアンスとリスクの機能は、人的プロセスと銀行の方針から、モニタリング、アラート、そしてアクション・トリガーのシステムへと移行するだろう。今後20年のうちには、ほとんどの規制当局も同様のシステムに移行しているだろう。そして、銀行AIが規制当局AIに通信することになる。

» BANK4.0 未来の銀行

まとめ

結論としては、上記課題を解決もしくは決済のインセン以外の発明がないと、3年後に200〜500万MAUくらいの汎用ウォレットが3〜5個くらいで拮抗し、もっとMAU少ないが特定加盟店で圧倒的にお得なハウスウォレットがたくさん生まれる、と予想している。その場合、今の銀行を覆すレベルのものは生まれず、あまり生活も変わっていないと思う。

ただ、それは今の延長線上と諸外国の状況を分析した結果なだけで、発明は色々な形で突然現れる。もしかしたらブロックチェーン&デジタルFiat(通貨)/ Security(有価証券)が全部かっさらっていくかもしれない。下記を見てブロックチェーンの実用化スピードに驚いている。

想定以上のスピードで進んでるので、キャッシュアップ速度も上げないと置いてかれる不安。

— 8maki (@8maki) October 19, 2019

"ブロックチェーンの特徴を生かした実用的なユースケースの展開が広がることによって、2021年までにブロックチェーンは幻滅期から脱し始めるとガートナーは予測しています。"https://t.co/l8V4JuWyTS pic.twitter.com/wM93KiuqMT

また、米国では、SquareのCashappも伸びており、中小加盟店からのウォレット導線という攻め方も無視できない。

» Proof That Square Is Completely Disrupting Payment Processing

合わせて読みたい

宣伝

とにかく世界で同時多発的に動きがあるので、もうスピード上げてインプットして分析していくしかない。その中でカンム(筆者経営の会社:バンドルカードというVisaプリペイドカードアプリを発行。150万インストール突破)はどう戦っていくのか、不安でもあるが、大変おもしろくもある。このウォレット競争に巻き込まれても疲弊するし、そこを目指しても発明がないと「使ってる人は使ってるよね」を突破できないとも思っているので、ある領域にフォーカスして発明を行い、発明をつなげて結果的に強いプラットフォームを構築するつもりだ。

この領域に興味ある人は全方位で採用しているので、興味ある人は是非ご連絡ください。

・フロントエンドエンジニア

・バックエンドエンジニア

・インフラエンジニア

・新規事業リードエンジニア

・デザイナー

・プロジェクトマネージャー

・採用PM

・CS/オペレーション責任者

・オペレーション(不正モニタリング)

・マーケティングマネージャー

・オンライン広告担当

・法務・コンプライアンス

・総務

・ガバメントリレーションズ