【テーマ】日本経済の二極化 - インバウンドと高額品消費で絶好調の百貨店!

6月24日(月)に百貨店売上高が発表されましたが、あまりの絶好調ぶりなので、「百貨店株に、投資チャンスはまだ残っているのか?」について、考えてみたいと思います。

先に結論を書いておくと、① 日本経済の二極化はいろいろなところで顕在化していて、(投資の話にするのは心苦しいところはあるのですが)様々な投資チャンスを生み出しているのではないか?、② 百貨店の中で高島屋(8233)は、割安なのではないか? という2点です。

では、早速。

日本経済の二極化と投資チャンス

まず、「全国 百貨店売上高」をおさらいしておきます - 以下は、2022年以降の「伸び率」です。

コロナが明けて以降、売上高の高い伸びが続いており、今年に入ってからは対前年比で7~14%ほどの伸び率で推移しています。

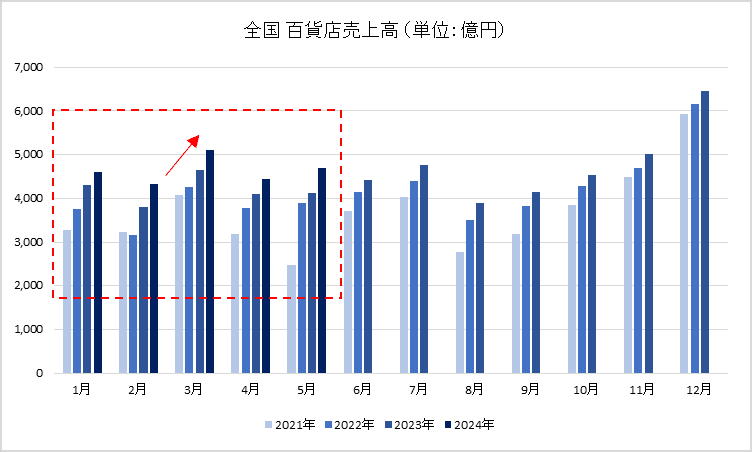

以下は(伸び率ではなく)売上金額(単位:億円)のグラフです - 月により変動が大きいので、同じ月同士を比較するカタチのグラフにしています。

見ていただいての通り、2022年以降、売上金額が毎年大きくなっています。

好調の要因は、① インバウンド、② 高額商品の販売が好調の2点です - どちらも「富裕層による消費が活発」という点で共通しています。

インバウンドは、中国、香港、台湾、韓国からのお客様が全体の80~90%を占めているようです。

高額商品の販売は、ラグジュアリー・ブランド、高級時計、美術品、宝飾品などが牽引しているようです。これは、株高や不動産価格の上昇の影響、低金利やテクノロジーの進化などを追い風にして業績を向上させている企業の経営者や従業員の方々などといったところでしょうか - 所謂、「勝ち組」の人達ということですね。

日本”全体”で見ると「実質賃金が2年以上にわたってマイナス」とか、「物価高騰で、実質消費が増えない」といった厳しい現実がありますが、「インバウンド」や「高所得者層」に絞って見ると消費は伸びており、そこに大きなビジネス・チャンスがあるということなのでしょうね。

そして、これは百貨店だけではなく、他の業界にも「二極化によって生まれるビジネス・チャンス(=投資チャンス)」というものがあるのだろうと思います - 高所得者市場と低所得者市場の双方に。

そうした中で、「百貨店株には、まだ投資チャンスが残っているのか?」が2つ目のポイントです。

高島屋(8233)が割安では?

結論を先に書いておくと、「高島屋は、今期の売上げと当期利益の伸びがそれぞれ+9.7%、+20.2%という会社予想なのに、PERが11.2倍(6/28終値)という割安レベル。よって、株価はもう少し『上』まで期待できるのではないか」と考えます - 個人的な考えなのでご注意ください。外れることもあります。

まず、高島屋の今期業績(会社予想)ですが、売上げ5,114億円、営業利益550億円、当期利益380億円(EPS 240.9円)です。伸び率にすると、それぞれ9.7%、19.7%、20.2%となります。

インバウンドと国内顧客の高額品消費が牽引役となり、売上げ・利益が大きく伸びる見通しです。

加えて、コロナ後、粗利の改善が著しく、これが利益の拡大に大きく寄与しています。

まず、2008年2月期以降の売上げ、営業利益、当期利益の推移です - 見ていただいての通り、売上げは(コロナ以降)大きく落ち込んでいるのですが、営業利益と当期利益がこの2~3年大きく復活しています。

※ これ以降の売上げや利益のグラフは「単位=百万円」となっています。

営業利益と当期利益の復活の原因は、粗利率の大きな改善です。

2023年2月期以降、粗利率が大幅に改善しています - むしろ、不自然なくらいの綺麗な改善です。

粗利率の改善によって、2019年2月期と2024年2月期を比較すると、売上げはほぼ半分になっているのに、粗利はほぼ同水準です。

ちょっと信じがたい改善ですが、この拡大した粗利が継続できれば、売上げの拡大が大きな利益の拡大に直結します。そして、それはROEの改善にもつながるので、株価には大きなポジティブ要因になるのではないかと考えます - 百貨店はBSの資産規模が大きい割に収益性が低いので、ROE、ROAが低くなりがち。そこが改善されれば、株価が上がる可能性ありだと思います。

ご参考までに、大手5社のROE、PBR、時価総額のグラフを下記します - 横軸がROE、縦軸がPBR、バブルの大きさが時価総額です。

百貨店大手5社は、以下です。

高島屋は、大手5社の中でROEが一番低く、そのためPBRが1.0倍割れしています - 百貨店株は、ROEとPBRに規則性がある(ように見える)ので、ROEの改善には期待します。

そして、PERの水準です - 以下は、2019年以降の高島屋のPERの推移です。

PERの平均は22.6倍、最低は8.8倍です - しかし、2021年~2022年にかけての高いPERが平均値を押し上げているので要注意です。

以下は、2008年以降の「毎年5月末」の株価と、「その年、会社が発表した当期利益予想」を比較し、PERを計算したグラフです - 例えば、「2024年5月末」なら、「2024年5月末の株価(時価総額)」と、会社が発表した「2025年2月期(今期)の当期利益予想」を使ってPERを計算しています。

尚、「5月末の株価」を使っているのは、終わった期の決算発表が4月にあり、そこで「今期」の業績予想が発表されるためです - その1ヶ月半後なら、ある程度「業績予想を織り込んでいるだろう」という想定からです。

どうでしょうか?

PERは15倍くらいあってもいいように見えますが、いかがでしょうか?

こんなところです。

この note で言いたかったことは、(高島屋もですが、むしろ)「二極化する日本経済と、その中にある投資チャンス」といった点です。日本経済は(好むと好まざるとにかかわらず)二極化が鮮明になり、その中ではいろいろな投資チャンスやビジネス・チャンスが生まれるように思います。

そうしたことを、今後もここで書いていきたいと思います。

こんな感じです。

最後まで読んでいただき、誠にありがとうございました。