【日本株】セブン&アイ(3382)への買収提案をもう少し掘ってみた。

セブン&アイ・ホールディングス(以下、セブンアイ)に対して、カナダのクシュタールが買収提案をしています。その件について、もう少し深掘りしてみたいと思います。

特に、クシュタール側から見た「メリット」について整理してみたいと思います。

ちなみに、こちらは先日に書いたセブンアイの note です。

では、早速。

1.サマリー

最初に結論を書いておきます。

「企業経営」という側面では、クシュタールに軍配が上がりそうです。

特に、両社のバランスシート(BS)の使い方には大きな違いがあり、クシュタールは(セブンアイの)BSのリストラクチャリングだけでも、セブンアイの時価総額を大きく引き上げられると考えているのではないかと思います。

一方、「現場力」では(多分、圧倒的に)セブンアイの方に軍配が上がります。クシュタールから見れば、「その現場力を手に入れたい!」というインセンティブはとても強いのではないかと推測します。

そんな中でのクシュタールからの買収提案ですが、この提案によって「セブンアイは、海外コンビニ事業のテコ入れを全力で行う」ことになるわけですが、それはクシュタールにとっても魅力のあることであり、「セブンアイは、クシュタールのために働いている!」といったやや皮肉な構図になっているようにも見えます。

印象としては、「詰将棋」の上手なクシュタールが、うまくセブンアイを転がしているようにも見えてしまいます。

このままいくと、セブンアイは身動きが取れなくなる可能性もありそうです。

と、こんな感じです。

では、詳細へ。

2.セブンアイとクシュタールを比較してみた。

最初に両社を比較してみます。

「企業経営」という視点だとクシュタールがかなり上回っているように思います。

一方、「コンビニの現場力」においては、セブンアイが圧勝です。

まず、両社の基本的な数字(前期)を比較すると以下になります(セブンアイ vs. クシュタール)。

ROA 2.1% vs. 10.4%

ROE 6.0% vs. 24.1%

時価総額 5.7兆円 vs. 7.5兆円(@カナダドル108円換算。以下同じ)

となります。

クシュタールの「企業経営力」がかなり上回っています - ただ、前期のセブンアイは「西武・そごうの売却損(▲1,300億円)」などを出しており、「当期利益」が一過性の影響で小さくなっている点は注意が必要ですが。

一方、損益計算書を比較すると、やや違った風景になります。

規模感を掴んでいただくために、両社の売上げと利益です(セブンアイ vs. クシュタール)。

売上げ 11.4兆円 vs. 10.3兆円

営業利益 5,342億円 vs. 5,974億円

当期利益 2,246億円 vs. 4,438億円

EBITDA 1.0兆円 vs. 8,191億円

売上げはセブンアイが少し大きいですが、営業利益はクシュタールの方が大きくなっています - 当期利益だとクシュタールが断然大きくなるのですが、それは前述した「西武・そごうの売却損(▲1,300億円)」などの特損の影響です。

「利益率」にすると、以下のグラフになります。

営業利益率と当期利益率ではクシュタールが高い。一方、粗利率はセブンアイが上(これは、BSも含めた経営の仕方に違いがあるようです)。EBITDAで見ても、セブンアイが上となっています。

トータルとして、「利益率だとクシュタールがやや上かな・・・」といった印象ですが、これにバランスシート(BS)を加えると、「クシュタールの経営の方が断然、効率的!」となります。

以下が、両社の「総資産」です - グラフの単位はいずれも「百万円」(以下、同じです)。

クシュタールの総資産は、セブンアイの40%しかありません。その総資産を使って、セブンアイとほぼ同じ水準の売上げや利益をあげていることになります。グラフで比較すると、以下のようになります。

セブンアイが総資産に対して1.08倍の売上げなのに対して、クシュタールは2.5倍の売上げです。

営業利益、当期利益、EBITDAについても、クシュタールの方が遥かに効率的になっています - クシュタールは、小さな資産で、大きな売上げと利益をあげている、と。

セブンアイのBSが大きい原因の中で、特長的なのが以下の4つです。

まず、圧倒的に「現預金」の規模が違います。クシュタールは1,200億円ほどしか持っていないのに対して、セブンアイは1.5兆円も持っています - この現預金を使って自社株買いをするだけで、セブンアイの株価はかなり上がりそうです。

また、セブンアイは「ビル・建物」や「土地」など固定資産への投資が大きく、設備を自前で抱える傾向があるようです。

あと、「のれん」にも大きな差があります - セブンアイのこれまでの買収は「妥当な金額だったのか?」という不安が出てきそうです・・・。

これらを見ると、株主(=企業のオーナー)としては、クシュタールの経営陣に経営を任せた方が、遥かに高いリターンを出してくれそうだ! という気持ちになりそうです。

ここまでのところが、「企業経営力はクシュタールが勝る」という点です。

一方、「現場力」はどうなのか?

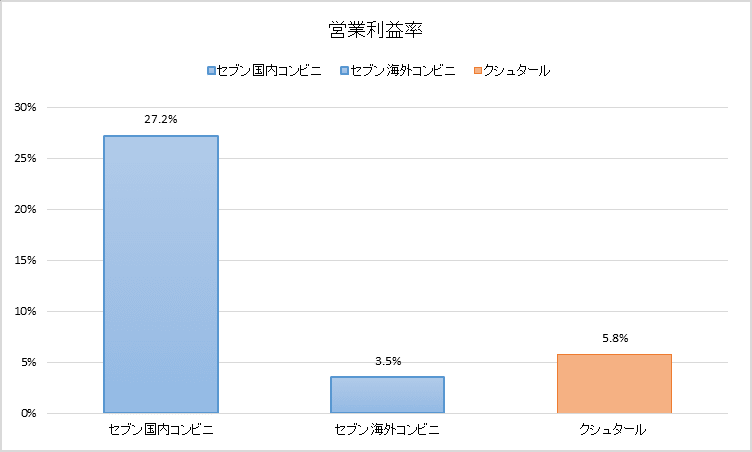

以下は、セブンアイの「国内コンビニ事業」と「海外コンビニ事業」、それに「クシュタール(全体)」の売上げと営業利益、営業利益率を比較したグラフです。

ポイントは、セブンアイの「国内コンビニ事業」の営業利益と営業利益率の高さです。

グラフの通り、セブンアイの国内コンビニ事業は27.2%という圧倒的に高い営業利益率を稼ぎ出しています。そのため、売上げは小さいのですが、営業利益では「海外コンビニ事業」に迫る規模になります。

セブンアイの国内コンビニ事業は、同社がほぼゼロから築き上げた事業で、その成果が前述の高い営業利益と営業利益率になっています。これは、セブンアイの「コンビニ事業を運営する現場力」が圧倒的に優れているということだろうと考えます - ここで言う「現場力」は、本部の戦略策定力や商品開発力、商品を配送する物流(設計)力、店舗現場の運営力など、「コンビニ事業を運営するすべての能力」といった意味です。

と、言うことで「現場力は、セブンアイが圧勝」と考えます。

これらをクシュタール側から見ると、「セブンアイは、経営はそれほど上手くないが、現場力(コンビニの運営能力)はとんでもなく高い!」と映るように思います。

そして、「なので、あの現場力は欲しい! 日本以外のコンビニ事業をテコ入れするための有力な戦力になる」という点と、「我々(=クシュタール)がセブンアイを経営することで、遥かに効率的な経営になり、企業価値を高めることができる!」となるように思います - なので、買収提案をしたのだろうと思いますが・・・(あたり前すぎて、すみません)。

と、こんな風に思えます。

では、そんなクシュタールからの買収提案は、どのような意味を持つのでしょうか?

3.クシュタールの提案は「詰将棋」。

クシュタールは、「買収提案」という手紙を送ることで、セブンアイの経営陣を「海外コンビニ事業の再建策を考えるために、粉骨砕身でがんばる!」という状況に追い込んでいます。

もし、セブンアイが海外コンビニを再建できれば、「その実績とノウハウごと買収する」という選択肢があります。クシュタールとしては、自社のコンビニ事業の改善もあわせてできるので、非常に効果的なM&Aになります。

今回のクシュタールからの買収提案は7兆円と言われています。現在のセブンアイの時価総額が5.7兆円ですので、このままだとクシュタールに買収されてしまいます。

セブンアイの経営陣としては当然、「買収されたくない!」というスタンスです。

すると、買収を防ぐにはセブンアイの時価総額を(買収価格以上に)引き上げることが必須になるわけですが、その核心は「海外コンビニ事業のテコ入れ」になります。

上記の通り、海外コンビニ事業は(売上げは大きいのですが)利益率が低い状態です。よって、ここをテコ入れすることができれば、セブンアイの業績は大きく伸びると思われますし、それにあわせて株価(=時価総額)も大きくなると思われます。

皮肉なのは、「それ(=海外コンビニのテコ入れ)は、クシュタールも探している答えだ」という点だろうと思います。

ちょっと悪い言い方で表現すると、「手紙を送る」という作業をするだけで、クシュタールはセブンアイの経営陣と全社員を猛烈に働かせることに成功している。しかも、その目的は「海外コンビニ事業の再建」というクシュタール自身も探している答えのために、という構図にも見えます。

セブンアイが頑張ればがんばるほど、クシュタールが欲しい答えに近づく。

もし、テコ入れできれば、クシュタールにとっては「さらに価値が増す」。

仮に、テコ入れできなくても(=株価が上がらなくても)、現状の提案額で買えばいい。BSをリストラクチャリングするだけでも、かなり時価総額を大きくすることができそうだ、と。

こうして見ると、クシュタールは「詰将棋」をしているようで、セブンアイは結構土俵際まで追いやられているようにも見えます。

国が介入するなどの特殊事項がない限り、セブンアイはかなり厳しい立場で防戦することになるように思います。

と、こんな感じです。

個人的な推測・憶測をまじえた内容になりましたが、最後まで読んでいただき、誠にありがとうございました。