【資産運用】米国株式 vs. 世界債券 - どっちがいいの?

前回の記事で「米国株式とオルカン(世界株式)の比較」をしたので、今回は「米国株式と世界債券の比較」をしてみたいと思います。

前回の記事はこちらです。

一般的に「値上りを狙える株式型」と、「安全な債券型」というイメージがあるのですが、果たしてそれは本当か? あるいは、債券型はどれだけ安全なのだろうか? といったあたりを確認してみたいと思います。

まずは、比較の対象から

(前回のように)2つの投資信託を使って比較をします。以下が、その2つです(上が米国株式型。下が世界債券型です)。

この2つを選んだ理由は、①いずれも16年以上のトラック・レコードがあること(リーマン・ショック前からの運用実績がある)、②このサイトで「5つ星(最高評価)」の投資信託であること、③運用残高が大きいこと、という点です。加えて、世界債券の方は(他の同種類の投資信託に比べて)パフォーマンスが非常に良かったので選んでいます。

比較・分析に使うデータは、2007年10月~2023年12月までの16年3ヶ月の期間になります。

それでは、本題に入ります。

まず、パフォーマンスの比較から

2007年10月を100として、2023年12月までの期間のチャートが以下になります。

2023年12月の時点で、米国株式(赤線)が544.2。世界債券(黒線)が212.8となっています。かなり大きな差が生まれています。

やはり、長期で運用するなら米国株式がよいパフォーマンスをしてくれます。

但し、そもそも論として株式と債券の「値動きの特性」は大きく異なりますので、もう少し深掘りした方がいいように思います。特に、「株式は成長性(=値上り)は高いが、大きく下落することもある(=当たり外れが大きい)」のに対して、「債券は成長性は株式ほどは高くないが、比較的安定したリターンが狙える」といった特性です。

では、米国株式は「どれくらい、当たり外れが大きいのか?」。世界債券は「どれくらい安定感があるのか?」についてもう少し詳しく見ていきたいと思います。

1年間保有した場合、どうなった?

では、「1年間保有した場合」という前提で2つの投資信託を比較してみます。

まず、「1年間保有した場合のリターン」を時系列で。

上記のグラフは、2007年10月以降、「1年間保有した場合のリターン」を時系列に表示しています。最初の1年間は「2007年10月~2008年10月」までの期間。次の1年間は1ヶ月だけスタートを後にずらした「2007年11月~2008年11月」の期間。その次の1年間はさらにスタートを1ヶ月だけ後にずらした「2007年12月~2008年12月」の期間。このように1ヶ月だけスタートをずらしながら、2007年10月から2023年12月の期間内の「1年間保有した場合のリターン」を検証しています。この期間内に183回の「1年間」があります。

ちなみに、このような方法で「1年間保有した場合」のリターンを検証するのは、「投資は、投資をしたタイミングによって結果が大きく異なる」ためです。そのため、いろいろなタイミングで投資をした場合の結果を総合して、それぞれの投資信託の「特性」や「地力」を検証しようとしています。

上記のグラフでは、横軸が「投資をスタートした年月」、縦軸が「その1年間のリターン」になっています。

見ていただいた通り、米国株式の方が”山”が高くなっています。全体的にリターンが高いということです。

以下の表は、上記グラフのポイントを数値で表しています。

値上りの大きさを示す平均リターンは、米国株式が14.8%、世界債券が5.9%です。年平均で8.9%のパフォーマンス差がありますので、長期保有をすると値上りの差は非常に大きくなります。

値動きのブレを示す標準偏差は、米国株式が22.6%、世界債券が12.8%です。米国株式の方がブレ(値上り幅・値下がり幅)が大きくなっています。

当たり外れの大きさを示す最大リターンは、米国株式が64.7%、世界債券が43.3%。世界債券は(米国株式に比べて)かなり小さな数字になります。

一方、最小リターン(=最大損失)は、米国株式が△54.8%、世界債券が△34.5%。世界債券の方が最大損失は20%ほど小さくなっています。

また、1年間保有してプラスで着地した確率は、米国株式が75.4%、世界債券が73.8%。どちらも、ほぼ75%の確率でプラスで着地してくれています。なかなか高い確率のように思いますが、いかがでしょうか?

まとめると、やはり米国株式の方がリターンは圧倒的に高い。但し、「外れた場合の損失額」もかなり大きくなっています。

一方、プラスに着地する確率(or マイナスに着地する確率)は、両者ともそれほど大きな差はない。

では、世界債券のどこが安定しているのか? ですが、それは「外れた場合の損失」が(株式型に比べると)比較的小さいという点です。しかし、その代償として「当たった場合の利益」も比較的小さくなっているということになります。

ヒストグラムにしてみた!

上記した「米国株式の当たり外れの大きさ」と「世界債券の外れの小ささ」について、ヒストグラムで検証してみます。

まず、ヒストグラムの見方について簡単にご説明します。

横軸は「1年間保有した場合のリターン」を「10%刻み」のスケール(階級)にしています。縦軸は「それぞれのスケールのリターンが何回あったのか?」を「確率」で表示しています。例えば、世界債券のヒストグラムの中で一番高い棒は「0%~10%のリターンが43.2%の確率で発生した(79回÷183回=43.2%)」という意味です。

ヒストグラムにするメリットは、グラフのカタチがリターンとリスクの特性を端的に表してくれる点です。

米国株式のヒストグラムは、”山”が比較的低くて、すそ野が広いカタチ。高いリターンから大きな損失まで幅広く発生し、いずれの確率も(どこかに集中せず)結構分散しているというカタチです。

一方、世界債券は”山”の中心が高く、すそ野が比較的狭いカタチ。いい時も、悪い時も、比較的狭い範囲に着地し、特に中心帯(0%~10%)のレンジに着地する確率が非常に高い。言い換えれば、どのようなリターンになるのか、比較的予想しやすいということです。

「債券は安定している」という意味は、「外れた時の損失が比較的小さい」のと、「どのくらいのリターンになるのかをある程度予測しやすい」ということです。

米国株式と世界債券の特性の違いが伝わったでしょうか?

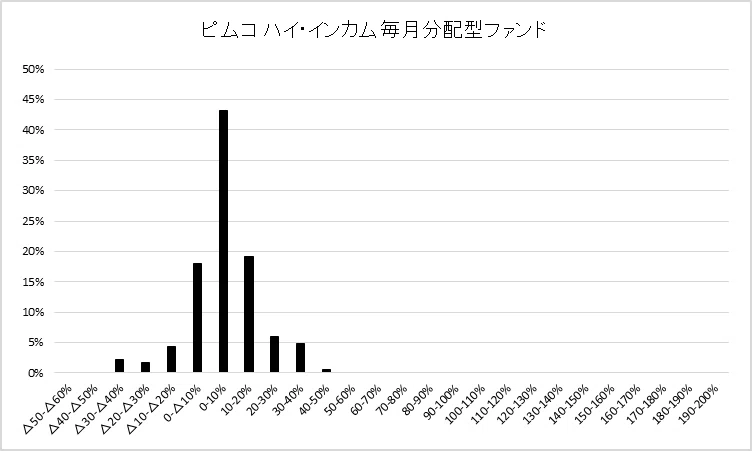

保有期間を2年にすると、どうなるのか?

今度は、「保有期間を1年 → 2年」に延ばすと、リターンとリスクはどのように変化するのか? を検証してみます。

ポイントは、米国株式と世界債券の特性がより鮮明になった点です。

上記のグラフ、および表で確認いただけるように、値上り(平均リターン、最大リターン)において米国株式のパフォーマンスがより大きくなっている一方、値下がり(最小リターン or 最大損失)においては世界債券は△13.7%とかなり小さくなっています。

もしも市場が大きく下落した場合、米国株式は元本の約半分(△41.5%)を失うのに対して、世界債券は1割ちょっとの損失(△13.7%)で済むということです。リスクを避けたい人には朗報だと思います。

以下に、ヒストグラムを記しておきます。上記した特性がヒストグラムのカタチに現れています。

米国株式は引き続きすそ野の広い山なのに対して、世界債券は背の高い山になっています。特に、マイナス・テリトリーに関しては、世界債券のすそ野が非常に短くなっていて、損失が限定的になったことをよく表しています。

保有期間を長くしたことで、米国株式の「大きなリターンが狙えるが、万一の時には大きな損失になる可能性もある」と、世界債券の「万一の時にも損失が限定されているが、値上りは株式に比べると小さくなる」という特性がより鮮明になりました。

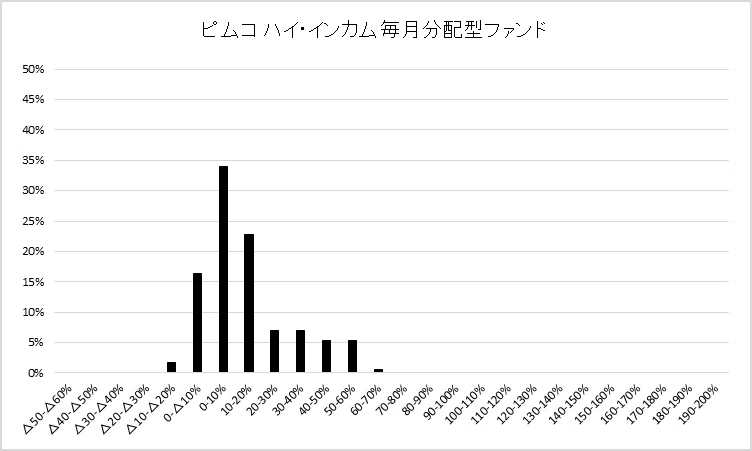

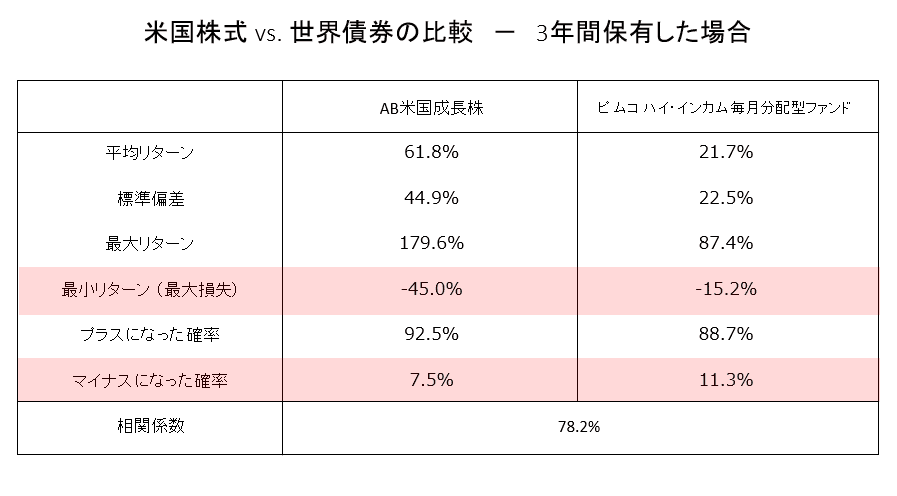

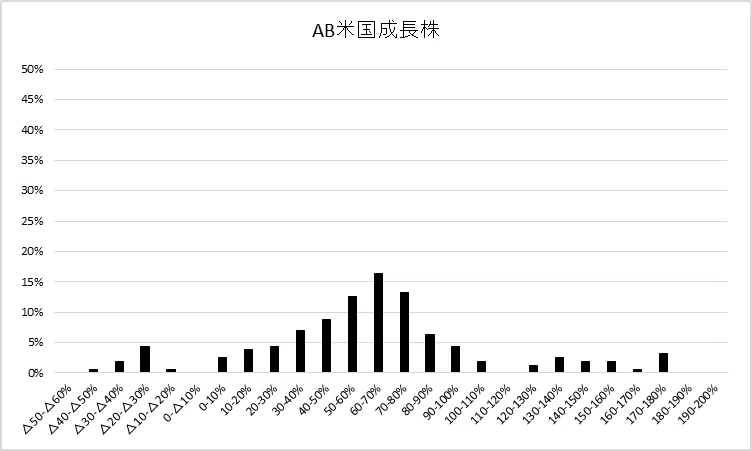

一応、「3年保有した場合」のグラフや表も下記しておきます。

米国株式と世界債券の相関関係

少し視点を変えて、両者の相関をチェックしてみます。古くから言われている「株式と債券は相反する値動きをするので、両者を組み合わせることでより効率的なポートフォリオになる」という点です。

米国株式と世界債券を、100/0、70/30、50/50、30/70、0/100 の5つの配分に組み合わせたポートフォリオについて、「1年間保有した場合」という前提で確認してみます。

まず、値上り率については配分の通りに変化します。値上り率の高い米国株式に、値上り率の低い世界債券を加えていくと、加えた分だけ値上り率が低下していきます(上記のチャートの通りです)。

以下は、5つの配分についての数値です。

前述の通り、平均リターン、最大リターン、最小リターン(=最大損失)については、表の左から右に向かって数値が低下しています。

一方、(赤で斜をかけた)プラスで着地する確率については、いずれかの投資信託を単独で保有する(100/0、0/100)よりも、組み合わせて保有する(70/30、50/50、30/70)方が高い数値になっています。

これは、(前述した)両者の値動きが相反することによる効果になります。但し、両者の相関係数は約0.8とかなり高いので、その効果は小さいというのも事実です。

以下は、「1年間保有した場合」の両者のリターン・グラフを重ねたものです。概ね同じ方向に動いているのですが、赤線で囲んだ部分に「相反する値動き」が少しあります。この部分が「プラスになった確率」を引き上げた要因です。

積み立て投資をした場合には、どうなったのか?

最後に、米国株式と世界債券で毎月、それぞれ積み立てをしていたら、どうなったのか? について検証してみます。

積み立て金額は「毎月5万円」。積み立て期間は2007年10月スタートで、2023年12月までの16年3ヶ月(195ヶ月)。すると、元本は975万円です。

米国株式で積み立てた場合、金額は4,767万円になっています!(夢がありますね!) 一方、世界債券で積み立てた場合には、1,236万円です。かなり大きな差になっています。

上記のチャートを見ると、長期で積み立て運用する場合には、(値動きの大きな投資信託であってもいいので)値上り率の高い投資信託を選ぶ方が圧倒的に良い結果になる、という印象です。

概ねそうなのですが、一点だけ注意点として「途中で大きく損失が出る場合もある」という点をチェックしておきます。

以下のグラフは、積み立て元本に対して、その時々の運用額(時価)がプラスになっているのか、マイナスになっているのかをグラフにしたものです。例えば、元本が100万円の時に、運用額が80万円なら△20%。120万円なら+20%という具合です。

「赤線」が米国株式で積み立てをした場合。「黒線」が世界債券で積み立てをした場合です。

スタートから5年間はプラスになったり、マイナスになったりを繰り返しています。目盛りが小さいのでわかりにくいと思いますので、その期間を切り出したグラフを下記します。

最大の元本割れ(率)は、米国株式が元本75万円の時に運用額(時価)が46万円となり、損失率が△38.1%となっています。

世界債券は、元本が80万円の時に運用額(時価)が63万円で、損失率は△21.6%です。

基本的に株式型の投資信託は値動きが激しいので、このように途中で大きな損失(=評価損)が出てしまいます。こうした「大きな損失」を乗り越えて積み立て投資を長期間継続することができれば、(前述のように)大きなリターンにつながる可能性があります。

しかし、大きな損失(=評価損)が出ると動揺したり、心が折れたりして方針を変えてしまうということがあるかもしれません。

あるいは、途中で資金が必要になり、積み立てを解約せざるを得ない場合があるかもしれません。その時に、元本割れしていると大きな問題になります。

長期の積み立て投資によって、より高いリターンを狙うなら、値上り率の高い投資信託(あるいは、個別株)を選ぶのが常道です。途中で大きな評価損が出るかもしれませんが、それは無視して淡々と積み立て投資を継続するだけです。

但し、大きな評価損に耐えられない人もいます。あるいは、途中で資金が必要になることもあるかもしれません。そうした時に、(値上りは期待できるが)大きな評価損が出る可能性のある投資信託は危険かもしれません。

そのあたりは人それぞれだと思いますが、こうした「もしも」を考えておくのも、資産運用の大切なポイントになりそうです。

まとめ

ここまでに書いてきたように、株式と債券では値上り率や値動きに大きな違いがあります。

その違いは「どちらが良い投資信託か?」というよりも、「どちらが自分にあった投資信託か?」という種類の違いになります。

米国株式は、万一の時には大きく値下がりするけれども、やっぱり大きなリターンを狙いたいという人に適した投資信託のように思います。

一方、世界債券は、やっぱり大きな損失は嫌だ。だから、値上りは小さくなってもいいので大きな損失を避ける方がいいという人に適していると思います。

そして、「世界債券は安定している」というのは、「万一の時の損失が(米国株式に比べて)小さい」ということです。「損失になる確率」では、米国株式と世界債券はそれほど大きな違いはありませんでした。

こんな感じです。

最後まで読んでいただき、誠にありがとうございました。