【日本株】RS Technologies(3445)| 2024年12月期 中間決算について。

以前に、noteでご紹介したRS Technologies(3445)が、中間決算を発表したり、(不成立になりましたが)TOBを行ったりしています。

そして、私自身、同社に対する見方が変わりましたので、そのあたりについて書いてみたいと思います。

ポイントは、

① 同社は「シリコンウェハ―・メーカー」ではなく、「日本の製造業を買収し、再建しているファンドのような会社」だった。

② 最初の投資案件であるシリコンウェハ―事業はそこそこ順調。

③ 今後の投資案件については、方永義社長の目利き力や経営手腕を信じるかどうか? という話。

④ それでも、これまでの実績を見る限り、かなりすごいリターンを叩き出している。

⑤ 結局、同社をどう評価するかは意見が分かれると思うのですが、私個人的には「新しいタイプの企業であり、結構、期待してしまう!」といった印象です。

といったところです。

ご参考までに、同社の株価チャート(過去2年間)を貼っておきます。

では、早速。

1.RS Technologiesは、製造業の「事業再建ファンド」!

RS Technologies(以下、RS Tech)の事業の中心は「シリコンウェハ―の再生事業」と「プライムウェハーの製造事業」です。

なので、「同社はシリコンウェハ―のメーカー」と思っていたのですが、どうやらそうではなかったようです。

同社は、「稼げなくなった製造業」を買収し、それを再建しているファンド(事業再建ファンド)のような会社です。

そして、その第1号案件が「シリコンウェハ―の再生事業」であり、第2号案件が「バナジウムレドックスフロー電池向けの電解液の製造事業」という建付けなのだろうと思います。

そして、この6月~7月に第3号案件として「ヘリオス テクノ ホールディングス(6927)」にターゲットを絞り、TOBをかけたといった経緯で。

よって、同社は「(メーカーではなく)事業再建ファンド」として評価する方がいいのではないかと思うようになりました。

と、いうことで、そうした目線で話を進めていきます。

2.最初の投資案件「シリコンウェハ―事業」

同社の2024年度上半期の決算は、売上げが+15.1%増、営業利益▲4.9%減、当期利益+3.0%増という結果でした。

売上げは拡大しましたが、営業利益は減益、当期利益は微増(要因は為替差益)ですので、決算としては「渋い評価」だろうと思います。

現在、RS Techのほぼ100%の売上げと利益はシリコンウェハ―事業ですので、上記の業績が「最初の投資案件の現状」になります。

シリコンウェハ―事業は、3つの事業セグメントに分けられます - ①シリコンウェハ―再生事業、②プライムウェハー事業、③半導体関連装置事業。以下は、それぞれの事業セグメントの直近の四半期の売上げと営業利益です。

同社の売上げの伸びを牽引したのはシリコンウェハー再生事業と半導体関連装置事業です - 以下、グラフをご参照ください。

一方、営業利益の減益の原因は、プライムウエハー事業と半導体関連装置事業になります。

プライムウエハー事業が売上げ・営業利益ともにパッとしないのは、中国の半導体市況の低迷が原因のようです。

しかし、その中国も回復局面に入ってきたようですので、下期以降は「やや期待」といった状況のようです。

半導体関連装置事業は、(商社的ビジネスであることから)売上げは大きいのですが利益率が低いのと、その利益率も大きく上下することから、(言い方は悪いですが)「あまり当てにならない事業」といった印象を受けています。

半導体の生産は今後も伸びることから、再生ウェハーとプライムウエハーの需要は伸びていくと思います(プライムウェハーについては、市況の凹凸があると思いますが)。

しかし、(後発組でもあることから)それほど大きな成長は見込めないかもしれません。むしろ、どこかのタイミングで事業を売却し、次の投資案件に進んでいく方が良いのかもしれません - あくまでも個人的な意見ですが・・・。

3.2つ目の案件は「定置型蓄電池の電解液」の製造事業。

同社は、定置型蓄電池であるバナジウムレドックスフロー電池向けの「電解液を製造する事業」を買収しています - これが2つ目の案件です。

現状、この事業はまだ立ち上げ期であり、結果が出るまでにはもう少し時間がかかると思います。ただ、「大きな成長期待はある!」という状態だろうと思います。

定置型蓄電池とは(名前の通り)据え置きタイプの大型蓄電池のことで、主に再生可能エネルギーによる発電施設(風力や太陽光による発電施設)での利用が想定されています。

風力や太陽光などの再エネ発電施設は発電量が自然現象に左右されるため、蓄電池を使って発電した電気を貯めることで、電気の供給量を安定させる取り組みがされています。これに利用される蓄電池のひとつが「バナジウムを使ったレドックスフロー電池」で、同社の子会社「LEシステム」がその蓄電池の中に入っている「電解液」を製造しています。

再エネ発電施設が増えてくれば必然的に蓄電池への需要も伸びることから、この分野にはとても大きな成長期待があります。

実際に、米・欧・中国では再エネが進んでおり、それにあわせて蓄電池の需要も拡大しています。矢野経済研究所の試算では、「定置用蓄電池の世界出荷容量(実績と予測)」は、2022年が12.0 MWh、2023年が17.2MWhに対して、2032年には76.5 MWhと(2023年の)「4.4倍」に拡大するという見通しのようです。

但し、競合も多く存在するため、まだまだ暗中模索という状態だと思います。

ですので、「大きな期待はあるが、まだわからない」という状態で、結局のところ方永義社長の目利き力や(RS Techをここまで成長させた)経営手腕に期待するという感じだと思います。

4.3つ目の案件は「ヘリオス テクノ ホールディングス(6927)」へのTOB。

RS Techは、3つ目の案件としてランプや印刷装置を製造する「ヘリオス テクノ ホールディングス(6927)」という上場企業の買収にチャレンジしました - TOB期間は、今年の6/3~7/12でした。

しかしながら、そのTOBへの応募は(全株式数の)7.1%、TOB成立の最低株式数の10.6%となり、不成立となりました。

不成立の原因は、TOB価格が安かったことと、それを見つけたアクティビスト・ファンド2社が参戦し、株価を買い上げたことです - 「TOBに応募するよりも、市場で売る方がもっと高く売れる」と多くの投資家さん達が思った、と。

以下は、今年の5/1以降のヘリオステクノの株価チャートです。

5/31の引け後、RS TechがヘリオステクノへのTOB(1株あたり825円)を発表すると、翌営業日(6/3)以降、ヘリオステクノの株価はTOB価格に向かって上昇していきました(当然ですが)。

そして、TOB期間を通じてヘリオステクノの株価はTOB価格である825円を上回り、これがTOB不成立の直接的な原因となりました。

RS Techは、ヘリオステクノの過去1ヶ月・3ヶ月・6ヶ月などの平均株価からTOB価格を算出したのだろうと思います。

ヘリオステクノはそれまで時価総額が90億円ほどで取引されていましたので、「1株825円(時価総額150億円)だと、十分なプレミアムだ!」とRS Techは判断したのかもしれません。

しかし、ヘリオステクノは2024年3月末時点でキャッシュを120億円保有しており(借入金は3億円のみ)、株価が必要以上にディスカウントで取引されている状態でした。

すると、150億円でのTOBなら実質30億円(150億円-120億円)で買収することになり、同社の2024年3月期の当期利益23億円から考えると、とんでもなく「割安」なTOBになります。

そこに目をつけたアクティビスト2社が参戦し、株価は825円以上に上昇。また、「ヘリオス テクノは超割安!」という認識も広がり、TOBに応募する投資家さんがほとんどいなくなったという経緯のようです。

このTOB不成立の背景があまりわからないので詳しく解説することはできないのですが(詳しく解説する知見があるかどうかもわからないですが)、RS Techの狙いは良かったが、TOB戦略を立てたアドバイザーの力量がイマイチだった、という印象を受けます - TOB不成立を何度もやると資本市場での信用を失くすリスクがあるので、今後のM&A戦略に影響を与えないか心配です。

それでも、(中期経営計画でM&A戦略を掲げている通り)割安企業を発掘し、その買収に向けたアクションを実行しているところは高く評価できるのではないかと思っています。

特に、「RS Tech=製造業の事業再建ファンド」と考えた場合、着実に事業を前進させています。

5.再建ファンドとしての実績は?

同社を「製造業の事業再建ファンド」として見た場合、「再建手腕はとても高く評価できる」、「ファンドとしてのリターンも非常に高い」と考えます。

そもそも、RS Techの創業は2010年12月です。リーマン・ショックの影響で再生ウェハー事業を閉鎖しようとしていた企業から、今の社長さんがその事業を買い取り、スタートしたのが同社の始まりです。

そして、翌2011年度の売上げは3億円。

そこから、2015年12月には東証マザーズに上場し(売上げ52億円、当期利益1.4億円)、2023年度の売上げは519億円、当期利益77億円の会社にまで成長させました - 率直に「すごい!」と思います。

これまでの業績を「投下資金に対するリターン」という視点で評価してみたのが、以下のグラフになります。

まず、「営業利益÷総資産」の数値 - 投下している全資産を使って、どれだけの利益をあげているのか? といった視点です。※ 2024年上半期は、上半期の営業利益を単純に2倍して年率換算としています。以下、同じです。

足下は、8%近辺のリターンとなっています - 「総資産」に対するリターンなので、そこそこ高いと思います。

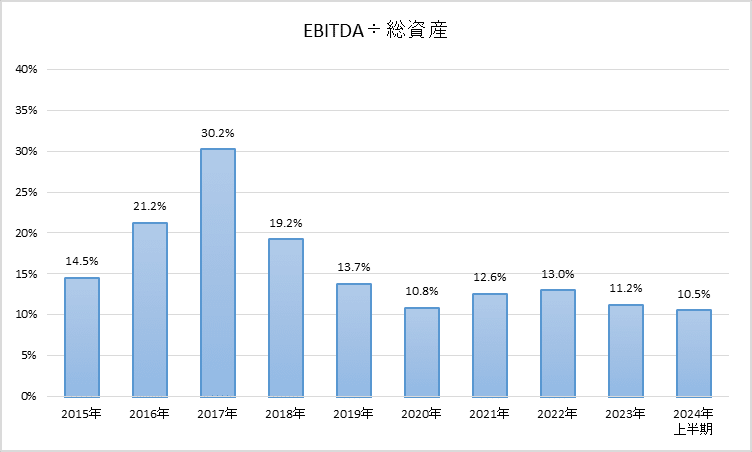

一方、「EBITDA÷総資産」で見ると以下になります - 利益ではなく、「キャッシュ・フロー」という視点での評価です。

足下は、10~13%のリターンとなっています - こちらも、そこそこ高い数字なのではないでしょうか?

3つ目はROEです - 株主資本(支配株式部分)に対する当期利益の比率(リターン)です。

足下、概ね11~13%といったあたりにいます - こちらも、そこそこいい数字だと思います。

最後に、同社は「とてもキャッシュ・リッチな会社」であり、現在、BSに770億円のキャッシュがあります(=M&Aに向けた待機資金)。

少し恣意的ではありますが、このキャッシュを(一定金額を残して。足下だと100億円)払い出したと仮定して、総資産に対する営業利益とEBITDAのリターンを再計算してみました - 不要な資産を圧縮した上で、総資産に対するリターンを再計算。

キャッシュがBSの半分近くを占めているため、そのキャッシュを圧縮するとリターンはかなり高くなります - イメージとしては、不要なキャッシュを株主に返却し(=特別配当や自社株買いなど)、リターン効率を追求した場合の同社の姿です。

結局、同社は(中国における合弁企業の上場も含めて)キャッシュを生み出す力がすごく強いということだろうと思います。そして、それは「ファンドの生命線」でもあるので、個人的にはすごくポジティブに評価しています。

ちなみに、同社の総資産とキャッシュの残高推移をグラフにしておきます。キャッシュがどんどん積み上がっている様子がわかると思います。

6.結論は?

繰り返しになりますが、同社は「シリコンウェハ―・メーカー」ではなく、「方永義社長率いる事業再建ファンド」であり、「その目線で見た時に、どう評価できるのか?」が投資判断になりそうです。

個人的な意見としては、①とてもおもしろい事業モデルである、②実際、シリコンウェハ―事業では再建に成功している、③着々と2号案件・3号案件へと歩みを進めている、という点から「評価できる」と考えています。

その上、過去5年間の営業利益と当期利益の成長率が15~16%ある中で、現在のPERは12.1倍。

ROEが13%ある中で、PBRは1.45倍と、いずれも「やや割安」な水準です。

それに、前述の通り「再建ファンド」として見た時に、投下資金に対するリターンも、キャッシュを生み出す能力もとても高いと思います。

そんなことで、個人的にはとてもポジティブに見ており、「2~3年後に、株価が大きく上昇していることに期待したい!」というスタンスです - あくまでも個人的な考えですので、ご注意ください。

と、こんな感じの内容でした。

最後まで読んでいただき、誠にありがとうございました。