【日本株】クイック(4318)- 成長力があるのに株価は割安では?

人材系のサービスを提供する企業の中には「キャッシュ・リッチだし、ROEも高いのに、PERが割安」な企業が結構あります。そんな企業をいくつかご紹介したいと思います。

まず、第一弾として株式会社クイック(4318)という会社について書いてみます。

ポイントは、①キャッシュ・リッチなので、見た目のPERよりも割安感がある、②成長力を考慮するとさらに割安感が際立つ、③海外事業がもう少し大きくなると投資家の注目を惹くかもしれない、といった点です。

では、早速。

どんな会社なのか?

人材紹介、人材派遣、求人サイト(Indeedなど)の運営など、人材系サービスを展開する企業です。

中でも、人材紹介・人材派遣事業が柱となっており、特に「建設、電気・機械、自動車業界向けにエンジニア等の技術系社員の紹介」、「病院、介護施設、保育所向けに看護師、介護士、保育士等の紹介・派遣」が同社の強みとなっています。

人材紹介・人材派遣は、リクルート社のように「すべてにおいてNo.1」になるか、「特定分野において圧倒的な強さ(=信頼と知名度)」を持つかが勝負になります - 採用する企業も仕事を探す求職者も「まずは、一番情報が集まっていそうな会社にコンタクトする」のが常ですので、必然的にそうなります。同社は、「製造業の技術者」と「看護師、介護士、保育士」にフォーカスすることで強みを発揮しているようです。

同社の今期(24/3期)の業績(会社予想)は、売上げ300億円、営業利益49.6億円、当期利益33.5億円です - 小型株です。

高い収益性があるのに株価は割安!

まず、同社のPERは現在(3/29 終値)13.3倍とやや割安な水準です。

同社の株価は2,385円(同)なのですが、配当利回りは3.77%、ROEは25.3%ととても高い水準です。それに対してPER13.3倍ですので、割安に映ります。

加えて、同社は負債がほとんどなく(短期借入金1.43億円のみ)、キャッシュ・リッチ(現預金123億円)な会社です。その保有キャッシュを考慮すると、PERは10倍になります - 時価総額(456億円)から純有利子負債(有利子負債-現預金=▲122億円)を除いた金額を、今期(24/3期)の当期利益で割って算出したPER(=ネットキャッシュを考慮したPER)。

保有するキャッシュを考慮すると、より割安に見えます。

成長率を考慮すると、さらに割安さが際立ちます

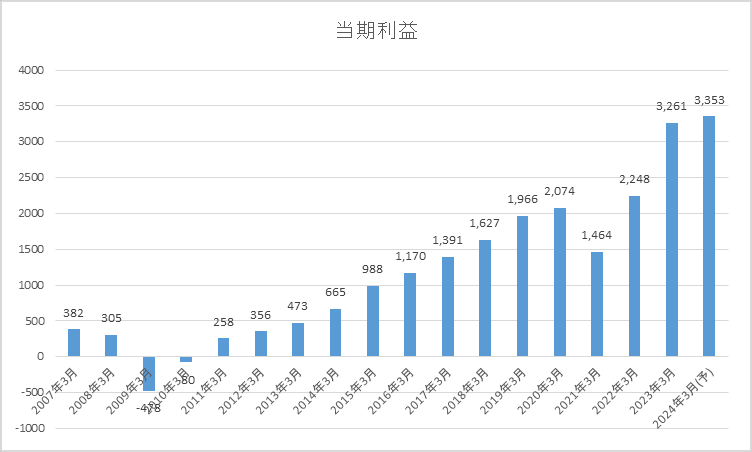

まず、これまでの同社の売上げと利益の推移をご覧ください(下記のグラフ。単位:百万円)。

コロナ禍で売上げ・利益がやや凹んでいますが、リーマン・ショック以降、売上げと利益は順調に伸びています。

直近(過去5年)で見ると、売上げと当期利益の成長率はそれぞれ10.6%、14.9%になります。

それでPER13.3倍は、かなり割安に見えます。

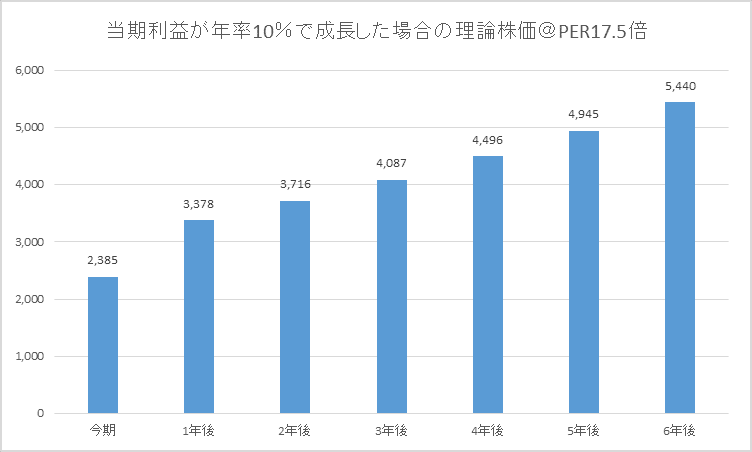

仮に、今後とも「年率10%」の利益成長が続くとすると、2年後の当期利益は約40.6億円になります(下記グラフの単位:百万円)。

そこで「PERがどうなるか?」が大きな問題なのですが、仮に(希望的観測の)17.5倍とすると、上記の時点の時価総額は710億円になります。株価にすると3,700円で、現在の株価(2,385円)よりも55.8%高いレベルです。

実は「PER 17.5倍」がこの投稿の肝なのですが、その根拠は以下になります。

同社のフリー・キャッシュフローが年率10%で成長すると仮定した場合の現在価値を計算し(590億円@割引率は8.0%)、その現在価値を「来期のフリー・キャッシュフロー(33.8億円)で割った数値(=PER的な計算)」が17.5倍になります。その数値を「希望的観測のPER」として使っています。

言い換えれば、「同社のPERは(現在13.3倍ですが)17.5倍くらいが妥当に思える。では、今後1~2年くらいの期間に17.5倍まで拡大する可能性はあるのだろうか?」が大きな問いになっています。

そして、その可能性は「ある」と考えます - 根拠を以下に書いています(下記グラフの単位:円)。

年率10%以上の成長を継続できると、PERも拡大する可能性が高い!

これから5年くらいのスパンで見て、同社が(当期利益ベースで)年率10%前後で成長する可能性は高いと考えます。そして、その成長率に見合ったPERとして、17~18倍くらいに(PERが)拡大する可能性も「十分にある」と考えます。

その(成長力の)根拠①として、同社の「人材サービス事業(人材紹介・人材派遣)」が引き続き業績を牽引すると考えます。

「人材サービス事業」は、同社の大黒柱であり、ずっと高い成長率を維持してきました。

以下のグラフは、同社の各事業部門の売上げと営業利益の推移です(単位:百万円)。

(やや見づらくて申し訳ないのですが)2000年代前半、同社の主力事業はリクルーティング事業(オレンジ色の棒=求人広告の代理店事業)でした。

しかし、1990年代後半に立ち上げた人材サービス事業(青色の棒)が徐々に売上げと利益を伸ばし、2010年代には同社の大黒柱になっていきます。そして、非常に高い伸び率で成長を継続していきます。

2002年以降の人材サービス事業の売上げ・営業利益の伸び率は、それぞれ年率で17.0%、58.8%になります。

過去5年に限定しても、その成長率はそれぞれ年率14.2%、(同)18.7%になります。

人材サービス事業の成長の原動力は、(シンプルですが)同社がフォーカスした分野において人材紹介・人材派遣の需要が非常に大きくなったことです - 建設、電気・機械、自動車業界向けエンジニア等と、病院、介護施設、保育施設向け看護師、介護士、保育士等。

加えて、その分野に特化し、「専門分野のNo.1」的立ち位置を確保したことが大きかったと考えます。

そして、それらの業界の人手不足感はこれからも継続するため、引き続き採用企業からの強い需要がありそうです。

根拠②は、「海外事業」が大きなポテンシャルを秘めている点です。

以下は、たった3期ですが、同社の海外事業の売上げと営業利益の推移です(単位:百万円)。

同社は、日本企業の海外法人向けに現地での人材採用のサポートを行っています。米国、メキシコ、中国、ベトナム等に海外子会社を設立し、オフィス向け事務職、ITエンジニア、工場向け技術職などの採用(人材紹介・人材派遣)をサポートしています。

終わった期(23/3期)の海外事業の売上げは13.6億円、営業利益が1.0億円と、まだ小さな事業ですが(それでも)着実に成長しています。

今期(24/3期)3Qまでの実績だと、売上げ13.2億円、営業利益2.3億円ですので、対前年同期比で売上げ31.8%増、営業利益47.1%増となっています。

仮に、上記のペース(年率30%)で売上げが拡大した場合、来期の売上げは23億円、来々期は30億円になります。すると、同社にとって「第2の柱」と言える売上げ規模に(あと2年ほどで)到達することになります。

同社は、国内の人材サービス事業と、海外における人材サービス事業によって、着実に業績を成長させています。

あとは、PERが拡大する”トリガー”です。

やはり、業績が拡大することがPER拡大のトリガーでは?

現在、「やや割安(13.3倍)」なPERが、どのようなきっかけで拡大するだろうか? という点です。

個人的には「2つの可能性」があるのではないかと考えます。

ひとつは、「売上げと利益の高い成長が継続すること。そして、それが四半期決算の発表によって周知されること」だろうと思います(単純です)。

もうひとつは、「海外事業の売上げが20億円を超えて、無視できない存在になること」ではないかと思います。

前者は(王道ですが)売上げと利益が着実に成長していると(特に、当期利益が2桁ペースで増加していると)、気づく投資家は必ず存在します(と、思います)。3ヶ月毎に四半期決算が発表されますので、投資家のレーダースクリーンに映る機会はあると思います。

後者も同じことなのですが、後者の方がインパクトは大きいように思います。特に、PERが拡大する可能性が大きいと思います - 前述した「希望的観測のPER 17.5倍」を実現するための大きな要素は、「海外事業の成長」だろうと思います。

人材系サービスは国内の競争が激しいため、成長率や利益率が抑えられることが多く、そのためバリュエーションが上がりづらい側面があります。そこへ「海外市場で成長している」という実績が生まれると、成長率・利益率に大きな期待が生まれます(=生まれやすくなります)。それが「PERの拡大」というカタチになるのではないかと(希望的な)期待を持っています。

事業内容についてあまり深掘りすることなく、成長率やバリュエーションを中心に同社の株価について考えてみました。

最後まで読んでいただき、誠にありがとうございました。