【資産運用】時に、PERは縮小し、株価は下がるかもしれない、という話。

今日は、地味な話を書いてみようと思います。

「割高なPERに投資した場合の失敗事例」です。

どんなにいい企業でも、どこかの段階でPERが縮小に向かう場合があります(=投資家の方々が、高いプレミアムを支払うことを躊躇し出す)。そうなると、(業績は向上していても)株価は下落することがあります。

なので、「PERが20倍や30倍(あるいは、それ以上)といった『高い値』になっている場合には、注意が必要だ!」という、ごくあたり前の話を書いてみます - ごくあたり前なのですが、ついつい(高いPERにもかかわらず)参戦してしまった、という方は多いのではないかと思います。

そして、地味な部分なのですが「損失を(なるべく)出さない」や「損失は最小限に抑える」といったことが、月日が経つにつれて運用成績に大きな影響を与えるという点もお伝えしたいと思います。

その題材に「寿スピリッツ(2222)」を使います。

寿スピリッツからは(いいことも、そうでないことも)たくさん学ばせてもらいましたので、その中の「これは大切だな!」と思えることを、いくつか note に書いていきたいと思っています。

では、早速。

1.業績とPERが拡大するフェーズ。

寿スピリッツは、古いビジネスモデルから新しいビジネスモデルへと変革したことで、再び成長を取り戻した企業です。それにあわせて、PER(=成長への期待値)が拡大し、株価が大きく上昇しました。

以下は、2013年5月以降の株価チャートです。

この期間に、株価は13倍になりました!

その大きな株価上昇をもたらしたのが、「業績」と「PER」の拡大です。

以下の「青いグラフは、EPSの推移(会社が発表する今期予想値)」で、「オレンジ色のグラフは、PERの推移」です。

見ていただいた通り、EPSは順調に拡大しています - 特に、コロナ後のEPSの回復が顕著です。※ 数値が入っていない期間は、コロナ禍で同社が「今期の業績予想」を発表していない部分です。

一方、PERは2013年5月頃は約10倍でしたが、その後拡大し、40倍まで大きくなっています - 一時的には、そこを超えて50倍・60倍となっている期間もあります。

2013年前半の寿スピリッツは、「ほとんど知られていない地方の地味な会社」だったのですが、業績の向上とともに段々と投資家の方々に知られるようになり、それにあわせてPERが拡大していった(=期待値が高まり、より高い価格を支払う投資家が増えていった)という経緯です。

しかし、「コロナ後」の展開は対象的です。

EPSは急速に回復&拡大している一方、PERは70倍 → 20倍へと急落しています - (少し補足しておくと)2022年にPERが60~70倍となっているのは、コロナの影響でEPSが大きく落ち込んでいたためです。それでも、2023年5月頃のPER40倍から、2024年5月以降のPER20倍台前半への低下は、投資家の期待値が低下し、より高い価格を支払う投資家がいなくなったことで、PERが縮小していったという経緯です。

この「PERは縮小することがある!」、「なので、参戦する時にはPER(含め、バリュエーション)に最大限の注意を払うべき」、「高いPERに投資をする場合、外れた時の損失が大きくなってしまうので要注意!」というのが、この note で言いたいことです。

同社のコロナ後のEPS、PER、株価について、もう少し詳しく見てみましょう。

2.成長率の鈍化や熱狂の終焉がPERの縮小につながる。

ややくどくなってしまうのですが、(大切なところなので)もう少し説明を続けます。

以下の2022年5月以降の同社の株価チャートを見てください。

株価は、真ん中あたりが一番高い「山型」になっています。

チャートの期間全体では、同社の株価は33%上昇していますが、ピークの2023年10月6日からは▲23%の下落となっています。

もし、2023年の前半に参戦していれば、今頃はマイナスか良くてトントンといったことになっています。

同じ期間のEPS(青色)とPER(オレンジ色)も下記しておきます。

グラフの通り、EPS(=当期利益)は順調に伸びています。

しかし、PERはコンスタントに縮小を続けています。そして、40倍を割り込んだ2023年10月あたりから、株価も下落に転じています。

仮に、業績の拡大が見込めていたとしても、40倍といった高いPER水準で参戦するのは「かなり危険!」というのが言いたいことです。

2023年上半期には40倍以上あったPERが、20倍台前半まで縮小した原因は(個人的な考えですが)売上げや利益の拡大ペースが「鈍化」したことだろうと思っています。

それに伴い、より高い価格を支払う投資家がどんどん減っていった → それが、株価の下落につながり、その下落によって「株価上昇への期待値」がさらに縮小していった・・・といったスパイラルになったのだろう、と。

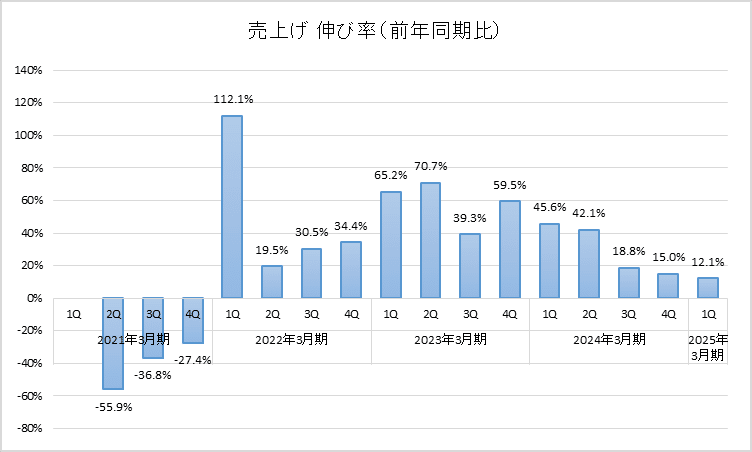

以下は、売上げと当期利益の「伸び率」です - いずれも、「対前年同期比」になっています。

2024年3月期の3Qから、売上げの伸び率が鈍化しています。

2024年3月期の3Qから、当期利益の伸び率が鈍化しています。

2024年3月期 3Qから、売上げと当期利益の伸び率が鈍化しています。株価は、これをストレートに反映したのだろうと思います。

と、言うことで、どんなに高い成長率で伸びている企業でも、どこかでその成長は鈍化することがある。そして、その時にはPERが縮小し、株価が下落することも多い、と。

言い換えれば、「パーティーの後半に参加するのは要注意。気が付いた時には音楽が止まっていて、会場には誰もいない」ということになるかも、と。

加えて、「パーティーの後半戦というのは、往々にして熱狂が起こったり、確信が広く共有されたりする」ことがあります。すると、そのパーティーに参加することが「至極、あたり前」に感じられる点も要注意です。

3.損失が持つインパクト。

最後に、(皆さん、すでによくご存じのことかもしれないのですが)損失が持つインパクトについて書いておきたいと思います。

「大きな損失は、運用成績を一気に悪化させてしまう」という点です。

以下の2つのグラフをご覧ください。

100の資金(元本)を持って運用をスタートし、「10期間」運用を繰り返した、という前提です。

それぞれの期の運用利回りをグラフ化しました - ケース①とケース②です。

上記のそれぞれの利回りで運用した場合の元本の増減が以下のグラフです。

結果、10期目には77となる。

ポイントは2つ。

ひとつは、ケース②のパフォーマンスが圧倒的に悪いこと。

ケース①と②は、どちらも「1~10期の平均利回り=0%」ですが、最終的な元本は95と77で大きな差が生まれています。ケース②には、「▲40%」という大きな損失があるのが原因です - 大きな損失があると、全体のパフォーマンスが急激に悪化します。よって、「大きな損失を出さない」というのは、資産運用の効率を高める鉄則です。

もうひとつは、ケース①でも、少しずつ元本が減っていくという点です。

(あたり前のことなのですが)元本が半分(▲50%)になった後、+50%の利益を出しても75にしかなりません - 元の100に戻すには「+100%のリターン」が必要になります。なので、「損失」は傷を深くします。

プラスのリターンを出していても、どこかの段階で「大きなマイナス」を出してしまうと、運用成績が一気に悪化します。「それを避けましょう!」というのが言いたいことで、そのための方法のひとつが「高いPER(および、バリュエーション)には注意する」というシンプルなことです。

こんな感じです。

皆さん、すでによくご存じのことばかりだったかもしれませんが、個人的に「とても大切だ!」と思うことを書いてみました。

最後まで読んでいただき、誠にありがとうございました。

この記事が気に入ったらサポートをしてみませんか?