【日本株】マミーマート(9823)| 急成長する食品スーパー!

今日は、とても興味深い企業を発見したので、その企業について書いてみようと思います。

その企業さんは、マミーマート(9823)。

埼玉県を中心に千葉県・東京都・栃木県・群馬県で生鮮食品主体の食品スーパー(78店舗@2024年3月末時点)を運営する会社さんです。

最大のポイントは、

既に需要がある分野において、圧倒的な競争優位性を生み出すビジネス・モデルやビジネス・フォーマットを創り出した企業は、(既存の競争相手を圧倒することで)市場シェアを大きく奪うことができる、

という競争のルールに合致する点です。

では、詳細を。

1.マミーマートは「割安・小型・成長株」。

(前述のように)同社は、埼玉県・千葉県・東京都・栃木県・群馬県で生鮮食品主体の食品スーパー(78店舗)を運営する会社です。

事業規模は(2023年9月期で)、売上げ1,450億円、営業利益59億円、当期利益43億円 - 地方の食品スーパーというサイズです。

株価は、9/12の終値で4,520円。時価総額は488億円の「小型株」企業です。

PERは10.4倍、PBRは1.22倍、ROEは13.07%となっていますので、比較的「割安」でもあります。

株価は、やや不穏な値動きをしており、以下のような感じです - 上段が過去2年、下段が過去10年。

北関東の小さな地域密着型の食品スーパーなのですが、「ひょっとして、大きな成長力を秘めているかもしれない。もしそうなら、(現在の株価は)とても割安だ!」という点がポイントになる企業です。

2.既存の競争相手を凌駕する!

最大のポイントがここになります。

冒頭で書いた通り、既に需要がある分野において、圧倒的な競争優位性を生み出すビジネス・モデルやビジネス・フォーマットを創り出した企業は、(既存の競争相手を圧倒することで)市場シェアを大きく奪うことができる、というのが(シンプルですが)重要な競争のルールです。

例えば、ユニクロは「製造小売り」へとビジネス・モデルをシフトすることで価格と品質のイノベーションを起こし、他のアパレル企業を圧倒してきました。

ラクスルは印刷業界の「あたり前」であった多重請負構造と各印刷会社にあった未活用キャパシティーにコスト削減の機会を見出し、従来型の印刷会社を圧倒しています。

非上場企業ですがお菓子のシャトレーゼは、ビジネス・モデルを「問屋さんに卸す」から「自ら小売りする」へとシフトすることで、価格(および利益率)と商品力において競合するお菓子メーカーや小売店を圧倒してきました。

これまで「あたり前」だったビジネスのやり方を変革することで、大きな競争優位性が生まれる場合があります(もちろん、頭で考えるのと、やってみるのではぜんぜん異なる場合もたくさんありますが)。

マミーマートの場合は、『生鮮市場TOP!』というブランド名で展開する大型食品スーパーの店舗フォーマットと、それを背後で支えるビジネス・モデルが秀でており、これがその地域に住むお客さんをごっそり奪い取り、圧倒的な売上げと高い利益率を生み出すエンジンになっている可能性があります。

今後、既存店舗をこのフォーマットに順次改装していくことと、新規出店をこのフォーマットで行うことで、同社はとても大きな成長可能性を持っているのではないかと考えています。

『生鮮市場TOP!』が秀でている具体的なポイントは3つで、①生鮮食品の品質と安さ、②お弁当・お惣菜などの調理食品の美味しさと安さ、③いずれも「安さ」を実現しているが「利益率も高い」という点です。

①は、(仕入れの多くで流通市場を通さず)直接、農家、漁港、牧場と契約をしており、これにより新鮮さ、安さ、高い利益率を実現しています - これは、製造小売りへと進出したユニクロに近い戦略で、既存の流通システムを使わず、自らより良質で安価な仕入れチャネルを構築したということのようです。

②は、惣菜作り専門の子会社を持っていて、そこがお弁当やお惣菜などの調理食品を製造することで品質、品揃え、安さを実現しているようです。

③は、(前述の)自ら構築した仕入れチャネル(=システム)と、惣菜の開発・製造・配送を子会社に集約することで効率性を引き上げているということだろうと思っています。

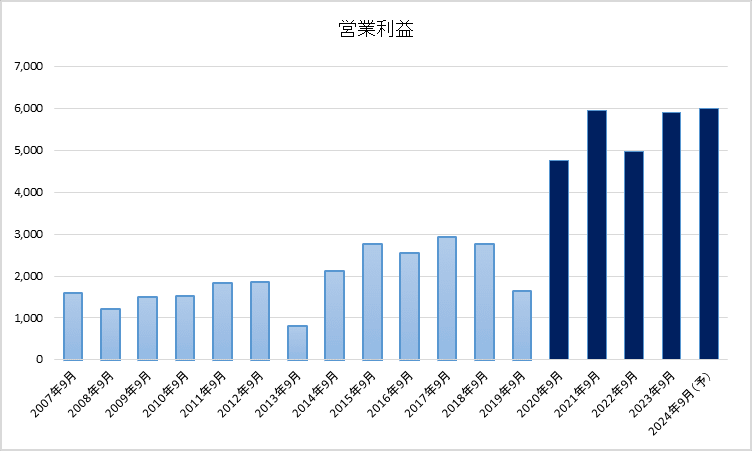

以下に、同社の2007年度以降の売上げ・営業利益・当期利益の推移をグラフ化しています - いずれも単位は「百万円」。

ポイントは、『生鮮市場TOP!』の店舗フォーマットを稼働し始めた2020年度以降、売上げ・営業利益・当期利益の伸びが加速している点です - 2020年度以降は、グラフの色を変えています。

また、同社が「中期経営計画」の中で、この店舗フォーマットへ改装した場合の効果をグラフ化していますので、そちらも貼っておきます。

売上げは、改装する前年を100とした場合、改装1年目が199、2年目215、3年目233となっています - 店舗によってバラツキはありますが、『生鮮市場TOP!』の売上げ力は(既存店舗の)2.3倍といったところです。

以下は、同じように改装後の営業利益(店舗ベースの利益)の変化です。

営業利益は(同じように改装前=100として)、1年目69、2年目386、3年目1,543と(2年目以降)驚異的な伸びとなっています - 1年目にマイナスになるのは、改装後の新しい店舗オペレーションに慣れるまでに少し時間がかかるためかなと推測します。

しかし、現場オペレーションが慣れてくれば効率性・収益性・規模の経済が働き、利益率が大きく伸びるといったところかと。

あわせて言及しておきたいのが、「同社は、『お弁当・お惣菜大賞』において10年連続で「優秀賞」以上の実績を誇っており、お弁当・お惣菜などの加工食品・調理食品において抜きん出た強さを持っている」という点です - 『お弁当・お惣菜大賞』とは、毎年、全国スーパーマーケット協会が主催するお弁当やお惣菜の品評会。

「美味しいお弁当やお惣菜は、とても大きな集客エンジンになる」と思っていますし、「高い利益率を取りやすい商品」でもあると思います。

お弁当・お惣菜の製造を専門の子会社に任せている中で、とても高いクオリティーの商品を作り続けているのは、組織マネジメント、人材育成、日々のオペレーションなどがかなり強いのではないかと思います - 専門子会社に任せた場合、ともすると(悪い意味での)ルーティン業務となってしまい、品質が「平均的」になりがちですので。

3.中期経営計画通りなら、株価は2~3年で2倍になる可能性あり?

同社の中期経営計画(2024~2026年年度)によると、2026年度末の新フォーマットの店舗は60店、既存フォーマットは29店、合計89店舗になるようです(そのための資金手当もしているようです) - ちなみに、2023年度末は新フォーマット25店、既存フォーマット52店、合計77店舗。

この改装と出店計画をベースにすると、2026年9月期の当期利益は65億円(2023年9月期の1.5倍)近辺になる可能性があり、(業績向上によって)株価の上昇の可能性があるように思います。

加えて、PERの拡大(現在は10.4倍)が加われば、2~3年で株価が2倍になる可能性もあるように思います - あくまでも私の個人的な考えですが。

以下は、その(中期経営計画の中にある)出店計画と投資計画です。

上記計画をベースにした、同社の業績目標が以下になります。

同社の中期経営計画としては、2026年9月期の店舗数は89店舗。うち60店が新フォーマットで、29店が既存フォーマット。

そこからの売上げが2,050億円、経常利益76億円、当期利益50億円です。

仮に、その当期利益に現状のPER10.4倍だと、時価総額は520億円、株価にすると4,816円になります - 9/12の株価が4,520円ですので、+6.5%のアップです。

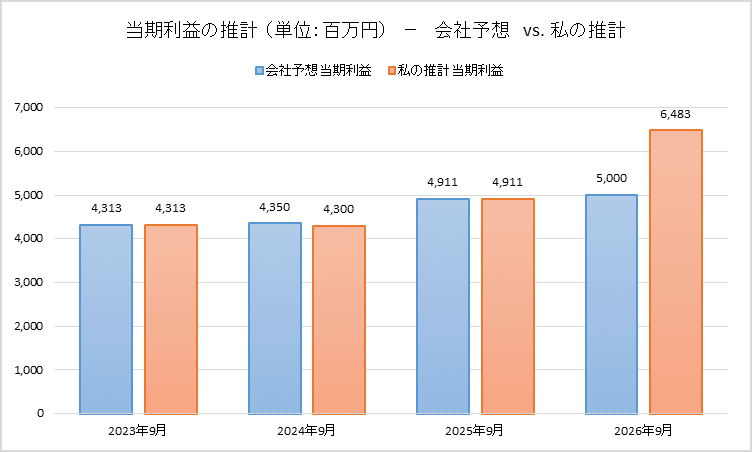

但し、上記の会社目標(業績の数値)はかなり保守的になっているように思えますので、前述した新フォーマットへ転換した場合の売上げと営業利益の伸び率から、2024~2026年度の業績(売上げと当期利益)を推計してみました - 会社予想と私の推計値を比較するカタチでグラフ化しています。

私の推計値は、2026年9月期の売上げ2,117億円、営業利益93億円、当期利益65億円です - あくまでも、私の個人的な推計である点にご注意ください(外れる可能性があるということです)。

新フォーマットへ改装後、「1年目」の営業利益は69%へ落ち込むため、利益の伸びが顕著になるのは2026年9月期以降になる推計です。

その当期利益(65億円)をベースにPER10.4倍だと、時価総額は674億円、株価は6,245円です。9/12からの上昇率は、+38.2%になります。

仮に、PERが15.0倍に拡大した場合、時価総額は972億円、株価は9,007円。上昇率は+99.3%になります。

以下、会社計画と私の推計の当期利益をベースに、PER10.4倍と15.0倍で試算した株価のグラフです。

ポイントは、①計画通りの出店と売上げ&利益の向上が実現できれば、2026年9月期の当期利益は約65億円になる(可能性がある)。

加えて、②現状のPERでも38%程度のアップサイドがありそうですし、仮にPERが(成長を好感して)15.0倍くらいに拡大すれば(株価は)約2倍になる可能性がある、といったところです。

ちなみに、同社の「期初の業績予想」と「実績」を比較したグラフを貼っておきます - 実績が未達の年度もあるのですが、多くは「実績 > 期初予想」で着地しています。同社は、業績予想を「保守的」に出す傾向があるようです。

4.いくつかの注意点があるので、そこはとても大切です。

期待の持てる同社なのですが、注意点(=リスク)もあります - 重要な点を3つ挙げておきます。

ひとつめは、発行済み株式の78%が特定株である点です。よって、株式に流動性がなく、少しの買い/売りによって、株価が大きく動きます。また、流動性が少なすぎて、機関投資家が入って来られないかもしれません - 値上りするとすぐに売りが出る、という傾向が続くかもしれない。

以下は、有価証券報告書の「大株主」のページです。トップ10の株主は、創業家関連の企業、従業員持株会、資本業務提携をしている企業(住友商事、国分グループ、日本生命)となっています。

ふたつめは、(上記と少し被るのですが)小型株で食品スーパーという地味な立ち位置なので、投資家の方々になかなか気づいてもらえない、という可能性です - それでも、良い決算を出せば、ちゃんと見てくれている人はいるとは思うのですが。

そして、みっつめは激戦区の食品スーパーであるという点です - しかも、埼玉県、千葉県、東京都といった強い競合が多く存在する地域で。

同社の今の立ち位置は「とても有力なビジネス・モデルを構築した」だと思うのですが、近い将来、真似をするライバル社やよりパワフルなビジネス・モデルを開発する食品スーパーが現れる可能性は十分にありそうです。

よって、定期的に決算を確認し、売上げの伸びと利益率の高さが維持されているかどうかを検証することがとても重要だと思います。

長くなってしまいましたが、マミーマート(9823)のご紹介でした。

最後まで読んでいただき、誠にありがとうございました。