ソニーグループ(6758)- 3Q決算と、今後への期待!

ソニーグループの株価が堅調です。

3Qの決算が良かったこと、通期予想を上方修正したこと、自社株買いを発表したことなど、良いニュースがたくさんありましたので、株価は堅調です - 3Q決算の発表から11.6%上がっています。

そこで、「この先は、どうなの?」といった視点から、少し考えてみたいと思います。

1.3Q決算のポイントは?

1-3Qの決算はとても良い内容でした - 売上げは(前年比)+8.2%の10.3兆円、営業利益は(同)+22.9%の1.2兆円、当期利益は(同)+20.8%の9,438億円。

業績を牽引したのは「ゲーム事業」 - ゲーム機(PS5)、およびゲームソフトの販売が好調。売上げは1-3Q累計で(前年比)14%増、営業利益は75%増と全体の業績を大きく牽引。

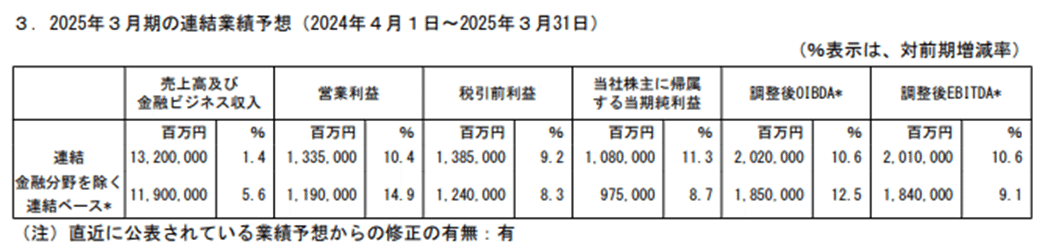

上記「1-3Qの好決算」を受けて、通期の業績予想を上方修正 - 売上げは13.2兆円(前年比+1.4%)、営業利益1兆3,350億円(同+10.4%)、当期利益1兆800億円(同+11.3%)にそれぞれ上方修正されています。

加えて、「500億円の自社株買い」を発表 - 翌日以降の株価は急騰しています。

2.ソニーに「希望」を持てる理由

実は、足下のソニーには大きな課題があります - それは、コロナ以降、利益が伸びていなかったこと。言い換えれば、「会社を牽引する成長事業」を見つけることができていなかった(と、思えること)。

その点について、同社はその「解」を見つけることができそう(と、個人的に感じている)なのと、4月から新CEOに就任される十時社長がそれを実現してくれるのではないか、という大きな期待があります。

以下のグラフは、2006年度以降の営業利益と当期利益の推移です。

グラフの通り、ソニーの業績は2017年度から急速に復活しています。しかし、2021~2023年度の利益は横ばいになっており、「停滞」していたのがこの3~4年でした。

そのソニーを「再び成長する企業」へと押し上げる原動力は「コンテンツ・ビジネス」だろうと考えます。

以下は、ソニーの事業セグメント毎の売上げです(2023年度1-3Q、2024年度1-3Q) - 今年10月にスピンオフされる予定の「金融事業」は除いてグラフ化しています。

ソニーには5つの事業があるのですが、それらは「ハード製品のビジネス」と「コンテンツ・ビジネス」に分けることができます。

<ハード製品のビジネス>

- エンタメ・テクノロジー&サービス(ET&S) - カメラやテレビ等のビジネス

- イメージング&センシング・ソリューション(I&SS) - イメージセンサーなど半導体のビジネス

<コンテンツ・ビジネス>

- ゲーム&ネットワーク・サービス(G&NS) - プレイステーション、ゲームソフトなど

- 音楽 - ソニー・ミュ―ジック エンタテイメント

- 映画 - ソニー・ピクチャーズ エンタテイメント

上記のようにハードとコンテンツに分けた上で、2024年度(会社予想)の売上げと営業利益をグラフにすると以下のようになります - コンテンツ・ビジネスが3分の2を占めます。

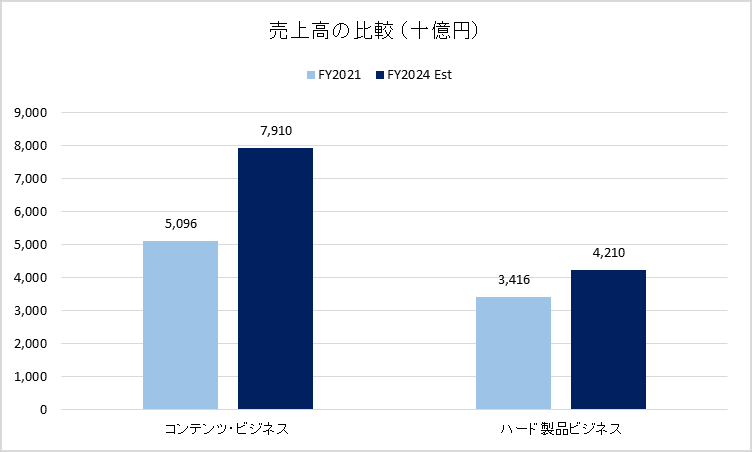

そして、2021年度と比較すると、コンテンツとハードの売上げ・営業利益は以下のようになっています - コンテンツ・ビジネスの売上げの伸びがとても大きい。

以下は、過去10年間のコンテンツ・ビジネス(ゲーム、音楽、映画)の売上げ、営業利益、営業利益率の推移です - それぞれのビジネスが、どのように成長に貢献しているのかわかります。

ゲームは、売上げが大きく拡大しています。ただ、競争の厳しい分野でもあり、営業利益率は一桁台となっています(8.2%@2024年度予想)。

一方、音楽は(売上げはそれほど大きくないのですが)利益率が高いため、稼ぎ出す営業利益はゲームとほぼ同じ水準になっています - 音楽は「キャッシュ・カウ(現金を生み出す源泉)」です。

映画は(作品の当たり外れが大きいこともあり)ボラティリティの高いビジネスになっています。

音楽でしっかりキャッシュを稼ぎ出しながら、さらに成長できるコンテンツ・ビジネスを育成していくことがソニーの課題であり、将来性だろうと考えます - その意味では、KADOKAWAとの資本・業務提携は大きなポテンシャルを持っていると思います。

加えて、それを実現するには「大きなビジネスを創る経営力」といったものが必要になりそうです。

「大きなビジネスを創る経営力」というのは言葉の通りなのですが、例えば「野球」だとメジャー・リーグは(日本のプロ野球に比べると)遥かに大きなビジネス規模を持っています。アメリカ国内だけでなく、日本や韓国にもファンを増やし、放送、チケット、グッズ、旅行などを通して、大きく稼いでいます。そして、稼ぐための基盤(=各国のメディアや流通企業などとのネットワーク)をしっかり築き、それを効果的に活用しています。

ソニーが、そうした能力を発揮し、同社が持つコンテンツを使って「大きく稼ぐ事業」に成長させることができるかどうかが、ここ数年の同社の大きなチャレンジだろうと思います。

そして、その先頭に立つのが十時新CEOであり、個人的にはとても期待しています。

3.ソニーの株価は?

2/26の同社の株価は、3,805円。PERは21.3倍、PBRは2.8倍です。

今期の当期利益の伸び率が(前年比)+11.3%ですので、この伸び率でPER21.3倍は「割高」なように感じます - 利益の伸び率が11%なら、PERは17倍あたりが目安です。

以下は、過去3年間の同社のPERの推移です - 最大21.8倍、平均17.7倍、最小14.4倍。現在は、最大値の近辺です。

よって、(仮に、投資を考えるなら)同社の株価が3,000円近辺まで下落したタイミングが狙い目のように思います - 去年の12月初めのレベルです。あるいは、最も高いレベルでも3,200円近辺だろうと思います。

PERが高い時に無理に追っかけると、(割高なのに投資してしまうことで)大きな損失の原因になることがあるので、要注意です。

こんなところが、ソニーグループの3Q決算を見て感じたことです。

最後まで読んでいただき、誠にありがとうございました。