【日本経済】物価上昇率は徐々に鈍化していくのではないか? と考える理由。

日本の物価上昇は、続いているようです。

先週(5/31)発表のあった「5月の東京都区部の消費者物価指数(CPI)」の上昇率が、以下になります。

<5月の東京都区部の消費者物価指数(CPI)>

総合 +2.2%(対前年比)

コア +1.9%(同)

コアコア +1.7%(同)

対前月比で見ると、それぞれ+0.4%、+0.4%、+0.1%の上昇という内容です。

※ 用語について。

「総合」指数とは、名前の通りすべてを含めた総合的な物価指数。

「コア」指数は、(上記の)総合指数から「生鮮食品」を除いて計算した物価指数です(生鮮食品は天候や収穫状況によって大きく値段が上下するので、インフレとは必ずしも一致しないため、このように除いて計算した指数も重要になります)。

「コアコア」指数というのは、「生鮮食品」に加えて「電気料金などのエネルギー価格」を除いて計算した物価指数です(エネルギー価格を除くのも生鮮食品を除くのと同じ理由で、原油価格の上下など相場の影響を強く受けるため、これを除いた数字を算出しています)。

そして、過去2年間のCPIの推移をグラフにすると、以下のようになります。

グラフの通り、CPIは過去2年間ずっと右肩上がりで上昇してきました。

しかしながら、もう少し詳しく見るとやや異なる風景が見えてきますので、今日はそのことについて書いてみようと思います。

結論から先に書いておくと、

物価上昇率は確実に鈍化している

その原因は、国内の経済が弱いことだと思われる

すると、(円安を止めることで)円高に向かうようなことがあれば、デフレに逆戻するのではないか? という危惧がある

株価への影響としては、円安進行シナリオが一番ポジティブで、円高への反転はデフレ・リスクを顕在化し、むしろネガティブになるかもしれない

やはり、ボトムラインとして考えるべきは、「円安阻止」や「物価高対策」ではなく、「日本国内にあるデフレを生み出しているメカニズムへの処方箋」ではないのか?

と、こんな感じです。

物価の上昇率は鈍化している!

過去2年間(2022年5月~2024年5月)の東京都区部のCPIを「6ヶ月間」に分けて、その上昇率を計算してみました(6ヶ月間の騰落率です)。

総合、コア、コアコアの3指数です - 期間は、22/5~22/11、22/11~23/5、23/5~23/11、23/11~24/5、のそれぞれ4つの「6ヶ月間」です。

総合、コア、コアコアのいずれも下降気味ですが、コアコアが特に下降トレンドが顕著です。変動の激しい生鮮食品や政府からの補助金の影響があった電気料金を除いたものがコアコアのため、物価の基調がより鮮明になっていると思われます。

そして、物価の上昇率が鈍化している主な原因は「食料品の価格上昇が鈍化していること」です。

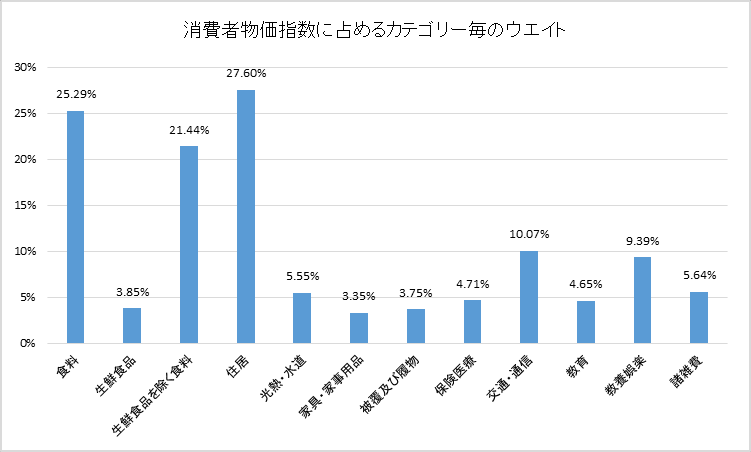

CPIを構成するカテゴリー毎の物価上昇率を見ていただきたいのですが、その前に各カテゴリーのウエイトをグラフ化しています - ウエイトが大きなカテゴリーの物価が上昇すると、(当然ですが)インパクトが大きくなりますので。

グラフの通り、「食料」と「住居」が断トツで高いウエイトになっています(いずれも20%超)。その次に、「交通・通信」と「教養娯楽」が約10%で続いています。

その上で、過去2年間の各カテゴリーの物価上昇率を上記のウエイトに基づいて加重平均した数字が以下のグラフになります。

「食料」の上昇率が圧倒的で、「食料」全体で3.1%。「生鮮食品を除く食料」で2.7%の上昇となっています。

過去2年間の消費者物価指数(総合)の上昇率は(トータルで)5.4%なのですが、「食料」の上昇がその57.4%(3.1%÷5.4%)を占めているこいとになります。

ちなみに、加重平均をしない上昇率のグラフも(ご参考までに)下記しておきます。

上記グラフの通り「食料」の上昇率が大きかったわけですが、その上昇率を「6か月毎」に区分してグラフ化してみました - 上から順番に「食料」「生鮮食品」「生鮮食品を除く食料」です。

上記3つのグラフを見ると、「生鮮食品を除く食料」の上昇率が鈍化しているのが顕著です。

その原因については、小麦粉などの輸入価格が下落していることに加えて、国内の消費が弱く、スーパーなどの小売店が値上げを躊躇しているのではないかと推測しています。物価上昇は2年以上続いていますので、多くの消費者が物価上昇についていけなくなっているのではないか、と。

以下は、総務省が発表している家計調査の中の「二人以上の世帯の消費支出の伸び率(対前年比)」です。

消費支出額は2023年の春頃から大きく低下し、実質値だと2023年3月に。名目値だと同年4月に前年比マイナスになっています。その後も名目値でゼロ近辺の低い伸び率となっており、実質値だとずっとマイナス・テリトリーになっています。

これは個人的な考えですが、国内の個人消費は「デフレへ逆戻りするリスク」があるのではないかと心配しています。

金利は上がらない・上げられないのでは?

上記のように国内の個人消費が物価上昇についていけていないように見えるのは、2つの理由が大きいのではないかと考えています。

ひとつは、年金生活者世帯の比率が多いこと - 全世帯(約5,200万世帯)のうち、約32%が65歳以上の世帯です。

「年金の受給額が十分!」という年金生活者の方々は少ないでしょうし、そこへ物価上昇が続けば財布のひもを堅くする人が増えるのは当然のように思います。

もうひとつは、国内の70~80%の労働者は中堅・中小企業に勤務しているということです。

中堅・中小企業の多くは残念ながら「稼ぐ力がそれほど改善していない」というのが現状です。そのため、そこで働く人達は「将来に対してそれほど楽観的になれず、よって財布のひもはどうしても堅くなる」というのが現実ではないかと考えます。

そうした中で、金利の上昇やそれによる円高へのシフトは、国内消費に想像以上の重石となり、国内経済を再びデフレに逆戻りさせる要因になってしまうのではないか? といった危惧を持っています。

金利上昇については(保有資産の少ない)年金生活者の方々にとっては中立かもしれませんが、中堅・中小企業には大きな負荷になる可能性があります。特に、金利上昇によって銀行の融資姿勢が厳しくなると、大きなダメージになる可能性もあると思います。

また、円安については「輸入材料の高騰」に注目が集まりがちですが、「中国や東南アジアへの下請け発注が(円安によって)割高になっている」という点も重要です。そのため、(下請け)生産を中国や東南アジアから国内にシフトしている日本メーカーは結構多いと思います - 下請け生産をしている多くの中小メーカーの中には、この恩恵を受けて、仕事量が増加している企業が意外と多いのではないかと推測しています。

しかし、円高に反転すればこうした「良い環境」は消滅します。潤っていた中小の下請けメーカーは再び厳しい業況に戻ります。

要は、金利の引き上げも、それによる円高への反転も大きなネガティブ・インパクトを抱えており、現状の国内経済の実力ではそれを克服するのは難しいのではないか、と考えています。

よって、仮に利上げが行われたとしても、その規模は小さく、また利上げが繰り返し行われる可能性は非常に小さいのではないか、と。

株価への影響は?

当たるか、外れるかわかりませんが、現状、私が考えている株価への影響を書いてみます - 「こんな考えもあるのか?」と思って読んでいただければ幸いです。

まず、利上げがあり、円高が進むケース。

これは、株価には大きなマイナスだろうと思います。円高の度合いによっては、ひょっとして「デフレへ逆戻り」といったシナリオもあるかもしれません。

次に、利上げの規模が小さく、為替も現状の150~155円近辺を維持するケース。

この場合、株価も現状近辺になるのかな、と考えます(セクターによって騰落が大きく分かれそうですが)。しかし、国内物価の上昇率が徐々に小さくなるので、そう遠くない将来「デフレの心配」が台頭してくるのではないか、とも考えます。

そして、利上げがなく、円安がさらに進むケース。

この場合、株価には大きなプラスだろうと思います。ゼロ金利が続く中で、インフレが進行する環境が続くことになりますので、株価は上がりやすいと思います - 但し、多くの消費者にとっては厳しい経済環境になると思いますが・・・。

と、こんな風に考えています。

最後に、(実は)ここで言いたかったことは、日本の多くの中堅・中小企業は、30年前・40年前と同じ仕事をしており、結果として人件費の安い東南アジア諸国の企業と競争しているのが現状。よって、収益力も成長力もなく、より高い賃金を支払う力もない。そうした企業が日本経済の一定部分を占めていることが、デフレの原因のひとつになっているのではないか、と。これを解決しない限り、日本のデフレ体質や(日本全体としての)経済成長力は取り戻せないのではないか、という点です。

そして、そうした問題を温存したまま金融政策や為替政策を行っても、一時しのぎの対症療法にしかならないのではないか、と。

と、こんな感じです。

最後まで読んでいただき、誠にありがとうございました。