1月の消費者物価を見て、感じたこと。

今朝(2/21)、1月の消費者物価指数(CPI)が発表されました(数値は以下)。

いずれも、とても高い上昇となっており、日銀の利上げが前倒しになるのではないか? という市場の受け止めと、それによる長期金利の上昇・円高へのシフトが起こっています - ただ、その後に植田総裁が「機動的な国債買入れの増額もあり得る」と語ったことで、金利上昇と円高は一服しましたが。

<1月の消費者物価指数>

前月比 前年比

総合 0.5% 4.0%

コア 0.4% 3.2%

コアコア 0.3% 2.5%

コア=生鮮食品を除く消費者物価指数。

コアコア=生鮮食品とエネルギーを除く消費者物価指数。

上記CPIのポイントは2つで、ひとつは総合が「前年比4.0%」というとても高い上昇率だったこと - 4.0%台は2023年1月以来です。

もうひとつは、物価上昇の再加速が鮮明になっていることです。昨年夏には、「物価上昇は、そろそろ落ち着いてきた」といった印象があったのですが、そこから再加速 - 明らかに大きなトレンドのシフトです。

以下、(それらも含め)気になる点を挙げています。

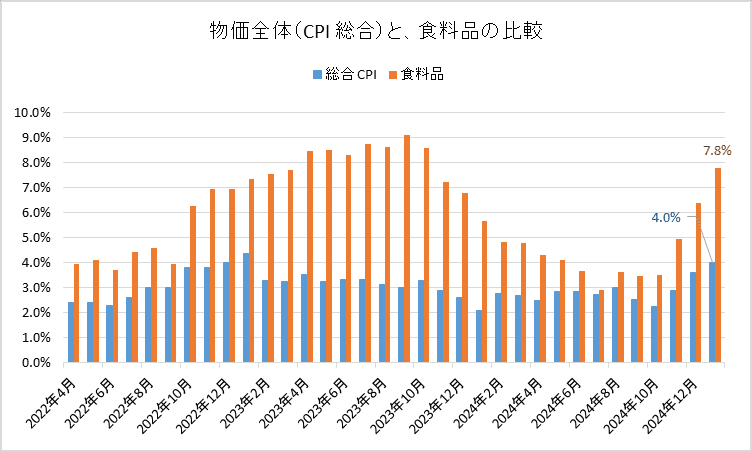

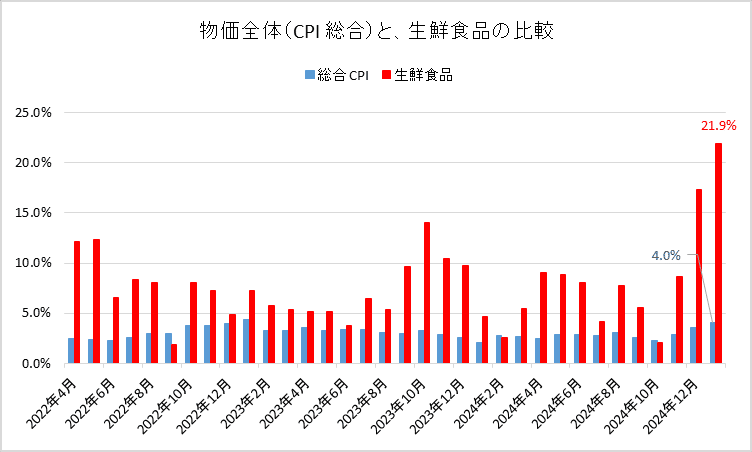

1.物価上昇は明らかに再加速

以下は、2022年4月以降の消費者物価指数の「前年比 変化率」です - 昨年夏頃に「一旦、落ち着きかけた」物価上昇が再加速しています。

足下、物価上昇の大きな要因はお米と、野菜や鮮魚などの生鮮食品です。また、それらの価格が継続して上昇しているので、加工食品にも価格上昇が転嫁している感じです。

農産品や水産品など「市場原理が働きにくい領域」の物価上昇が遅れてやってきた印象なのですが、そうした領域の物価変動は「粘着性」が強いので、引き続き物価上昇トレンドが続くのではないかと思います。

2.実質賃金は上がらず、個人消費は弱い

厚労省の「毎月勤労統計調査」によると、実質賃金は約3年間、ずっとマイナスが続いています - 賃金の上昇が物価の上昇に追いついていない。

以下は、2022年4月以降の名目と実質の賃金上昇率(前年比)の推移です - 「決まって支給する給与(=ボーナスを除いた基本給・残業代・交通費などの合計)」の推移。

グラフの通り、「実質値」はずっとマイナスです - 2024年12月時点だと、名目値が前年比+2.5%、実質値が同▲1.5%となっています。

一方、先日発表のあった2024年のGDPによると、個人消費はまだまだ弱い状況です。以下は、実質GDPの推移を「2019年1Q=100」として、グラフ化したものです。

「GDP全体」では、2024年4Qの実質GDPは101.5と(コロナ前よりも)若干の拡大ですが、全体の53%を占める「個人消費」は99.4であり、コロナ前より縮小しています。

それをカバーしているのが「政府支出」で、109.7まで拡大しています。

日本経済は、個人消費が弱く、企業の設備投資は微増。それを政府支出でカバーするという構図です - そのツケが「増える国債残高」となっています。

こうした中での物価上昇なので、日本経済にはとても大きな(ネガティブの)影響があると思います。

3.今後は、弱い経済と物価上昇が同居しそう

そんなことで、2025年は弱い経済と物価の上昇が同居するカタチになるのではないかと思っています。

国民生活には厳しい環境です。ちなみに、以下は「二人以上の世帯の所得の分布状況」です。中央値が405万円ですので、半数の世帯は世帯年収が405万円以下ということになります - 食料品など生活必需品の高騰はかなり厳しくなりますね。

一方、日本株にとっては(物価が上昇しているうちは)プラスに働くと思います - とても皮肉な現象ですが・・・。

但し、「日本経済が成長するので、株価も上がる」という状況とは異なります。むしろ、「市場原理が機能しない領域や産業セクターをたくさん抱えたまま、継ぎ接ぎの政策を打ってきた」状況ですので、そのツケが蓄積している感じです - 前述の国債残高。

そんな状況ですので、(個人的には)円が安くなる可能性が高いのでは・・・とも感じます。

徒然に書きましたが、こんな感じです。

最後まで読んでいただき、誠にありがとうございました。