【日本株】インドで独走するスズキ(7269)の将来性!

スズキ(7269)は、(株価が2倍や3倍になるといった)大きなリターンを狙える銘柄ではないと思うのですが、2~3年のスパンで50%前後の値上りを狙える銘柄ではないかと思っています。

加えて、“外れる”ことが少ない安定した銘柄のようにも思います。

よって、大きな冒険をせず、慎重な資産運用を好まれる方にはチェックする価値がある企業だと思います。

この note では、そのあたりのことについて書いてみます - 但し、個人的な考えです。外れることも十分にありますので、ご注意ください。

では、早速。

1.売上げの56%がインド。そして、インドで41.6%のシェアを占めるトップ・メーカー。

スズキの最大の特長は、① 成長著しいインドが主戦場であり、② そこでNo.1のシェアを持つトップ・メーカーだという点です。よって、スズキには(インド市場をベースにした)大きな成長期待があります。

まず、インド市場の潜在力を確認したいと思います。

インドは人口14億人。年率7%で経済成長している大国です - 世界銀行の予想では、2023年度のGDP成長率は7.5%、2024年度は6.6%です。よって、現在のインドは(日本の高度経済成長期のように)経済発展とともに中間層がどんどん増えているフェーズです。

そのインドの年間の自動車販売台数は現在、約470万台 - 日本よりも少し多い数です。

そして、インドの自動車の普及率は(人口に対して)5.3% - 2021年末時点のバス&トラックを含めた数字です。同じ統計によると、中国が21.0%、日本が62.8%、アメリカが87.9%です。すると、(例えば)10年くらいの期間に、インドの自動車普及率は中国の21.0%近辺まで拡大する可能性は十分にありそうです。

仮に、インドが中国の自動車普及率(21.0%)に5~20年かけて到達する場合、「毎年、平均何台の自動車が販売されることになるのか?」を計算したのが、以下のグラフです。

もしも、20年間かけて中国の普及率に到達するとしても、(平均)年間1,099万台の販売になります - 現在の2倍です!

もしも、10年間なら2,197万台 - 現在の中国の年間販売台数が約2,686万台。アメリカが1,423万台ですので、インド市場のポテンシャルは非常に大きいことがわかっていただけると思います。

そのインド市場で、断トツの市場シェアを誇るのがスズキです。

以下は、2023年のインドにおける販売シェアです。

断トツ1位の「マルチ・スズキ」がスズキの現地子会社(インド国営企業マルチ・ウドヨグとスズキの合弁事業。1981年設立)で、シェアが41.6%あります。

早い時期に進出したこと(1981年)。設計・生産・販売のすべてをインドで行い、インドに適した自動車を生産・販売していること。安価な小型車(軽自動車)からスタートしたことなどが、マルチ・スズキが高いシェアを獲得した原動力です。

以下は、マルチ・スズキのインドでの売上げ推移です - 「インド」として開示されている2017年3月期以降の数字です。

2017年3月期に9,870億円だった売上げが、2024年3月期には2.1兆円と2倍以上になっています - 成長率(年率)にすると11.5%になります。

前述した「インド市場の潜在力」を考えると、今後はより高い成長率も期待できるのではないかと考えます - 大きく成長する市場で、断トツNo.1の立ち位置を取っている点が、何よりもスズキの魅力です。

※ 但し、リスクや懸念材料もあります。それらについては後述しています。

2.インドは特殊な市場。スズキにとっては戦いやすい場所。

インドの自動車市場は特殊です。具体的には、① 安価なカテゴリーに強い中国メーカーがいない、② 欧州メーカーが出遅れている、③ EVとは別に、圧縮天然ガスを燃料に使うCNG車が大きく普及している、といった点です。これらの「特殊性」がスズキの競争優位をつくり出し、スズキを戦いやすくしています。

まず、安価なカテゴリーに強い中国メーカーがいないことは、スズキにとって重要なポイントです。実は、スズキは「インド以外のアジア」では結構、苦戦を強いられています。中国メーカーと激しい戦いをしており、それが苦戦の原因です。その中国メーカーがインドにはいないことが、スズキにとってはかなりの幸運です。

加えて、フォルクス・ワーゲンなどの欧州メーカーが(中国を優先し)インドへの参入を後回しにしたことです。それが、スズキがインドでビジネスを立ち上げ、高いシェアを獲得する上で、「戦いやすい環境」を生み出すことにつながりました。スズキがインドにおいて「独り勝ち」のようになっているのは、こうした幸運が重なったことが大きいと思います。

そして、インドでも「カーボン・ニュートラル」の流れはあるのですが、欧米や中国のようにEV一辺倒といった感じでは(現在のところ)ありません。ガソリンよりも価格の安い「圧縮天然ガス」を燃料に使う自動車(CNG車)が大きく普及しています。よって、インドで戦うにはCNG車といった「インド固有の技術」にも投資をしなくてはいけないといった、後発組にはコストが高くなる障壁があります。

これらの特殊性によって、インド市場はスズキにとって「戦いやすい場所」となっています。

ちなみに、スズキのインド市場における自動車の販売台数は179.4万台(2024年3月期)なのですが、その内27.0%の483万台が圧縮天然ガスを燃料に使うCNG車です - そして、14.8%がハイブリッド車(HEV)、残りの58.2%がガソリン車となっています。

CNG車は比較的安価であること。(上記のように)燃料となる圧縮天然ガスがガソリンよりも安価であることから、インドの消費者には好まれているようです。一方、EV車は(バッテリーが高価なため)価格が高くなってしまうので、インドでは普及にはもう少し時間がかかるようです。

加えて、インドは原油を輸入に頼っているのですが、それが大きな(インドの)貿易赤字の原因になっています。そのため、政府にはガソリンに代わる燃料を開発するインセンティブがあるのですが、その解決策のひとつが「牛のふん」を使ったバイオガスの生産のようです - 驚く話なのですが、スズキは大真面目に研究・投資をしています。そして、CNG車はバイオガス燃料に簡単に転用できるようです。

こうしたインド独特の事情が、そこで長くビジネスをやっているスズキには有利に、新規に参入するメーカーには不利に働いています。

3.株価は、3年スパンで、値上り率50%くらいがターゲットか?

スズキの業績(当期利益)は3年くらいのスパンで、50~65%拡大するのではないかと考えます。それにあわせて、株価も同じくらい上昇するのではないか、と。

スズキにとって売上げの56.6%を占めるインド市場が、足下の成長ペース(年率11.5%)で拡大を継続する場合、全体の売上げは6.5%前後の成長になるのではないかと考えます。

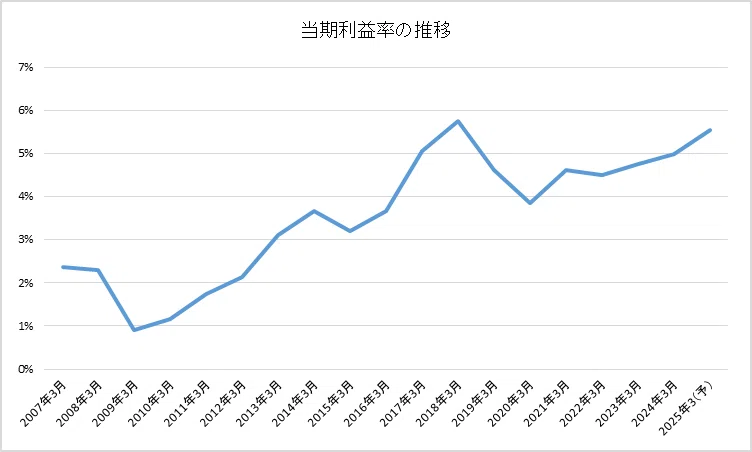

一方、インド市場における販売車種が(軽自動車から)より高額なSUVへシフトしつつあることを考慮すると、同社の利益率は少しずつ高くなっていくのではないかとも考えます。

例えば、2023年3月期と2024年3月期における「同社のインド市場におけるSUVの販売比率」は、それぞれ12.3%、24.7% - 2倍に拡大しています。台数ベースでも、20.2万台 → 44.3万台と2倍以上になっています。

インドの消費者の所得が上がってきたことで、より高価な自動車へと需要がシフトしているのだろうと思います。そして、この傾向は継続するのだろうと。

以下のグラフのように、同社の利益率は少しずつ高くなっています。(前述のような)製品ミックスの改善に加え、生産性の向上といった要因があるのだろうと考えますが、(インド市場におけるSUVの一層の販売増は)利益率をもう一段押し上げるのではないかと期待します。

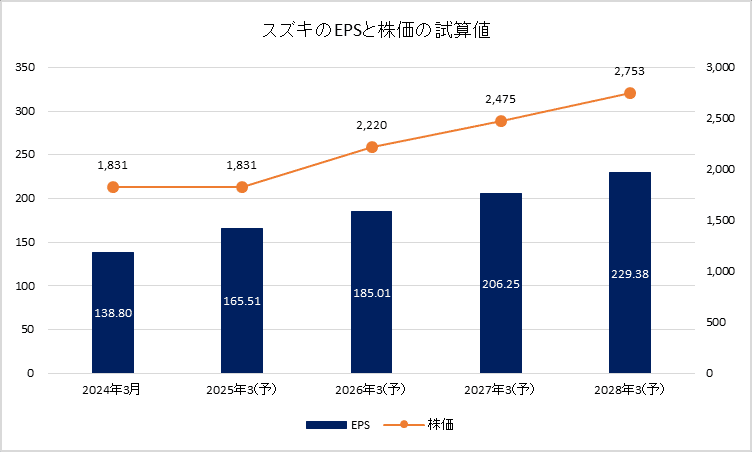

そうした前提をベースに2028年3月期までの(粗々ですが)当期利益(=EPS)を試算すると、以下のグラフのようになるのではないかと考えます - あわせて、株価の試算値も入れてみました。PERは12.0倍を想定しています。

あくまでも「試算値」ですが、考えるきっかけにはなりそうに思います。

4.リスクは、SUV・高級車の開発・生産と、EVの普及スピードか?

スズキのリスクは、やはりインドにおける競争優位が崩れる(or 弱くなる)ことだと思います。特に、① SUVなどの高級車市場で勝てなくなること、② EVが予想以上に早く普及すること、の2点が非常に心配です。

①ですが、SUVや高級車はスズキの得意分野ではありません。しかし、(前述のように)インドの経済発展が続けば、必然的に売れ筋はより高級車、より大型車に移っていくと思われます。そこで「スズキは勝つことができるのか?」が大きなチャレンジになると思います。

(こちらも前述のように)インドは大きなポテンシャルのある市場です。フォルクス・ワーゲンなどの欧州メーカーや韓国メーカーなどが攻勢を強めてくると思われます。そして、そのターゲットはSUVなどの人気車種、利益率のより高い大型車になると思われます。

そこで勝ち続けることが必要なわけですが、より厳しい戦いになるのは間違いないと思います。

②は、(やや重なるのですが)EV車の普及スピードが想定以上に早いケースです - こちらも、欧米メーカーや韓国メーカーとの戦いになると思われます。あるいは、欧米メーカーからバッテリーの供給を受けるインド・メーカーとの競争になるかもしれません - ただ、充電インフラが不足しているので、EVの普及はそれほど早くはならないとは思うのですが・・・。

EVの普及スピードが速い場合には、スズキが大きくシェアを落とす可能性があるかもしれません。

また、スズキはバイオガスを使った自動車にも軸足を置いています。そのため、「スズキ=小型車・安価な車」というイメージが強くなり、SUVや高級車市場で必要以上に苦戦する可能性もあるかもしれません。

以下は、前述の決算説明会資料なのですが、その中に「インドにおけるスズキのシェア」があります。2021年3月期には47.7%だったシェアが、2024年3月期には41.6%まで下がっています。

同社としては「再び、シェア50%を奪回する!」という方針のようですが、上記したようなリスク要因もあるという点は忘れないようにしたいと思います。

それでも、インド市場に精通したスズキですので、こうした逆境を跳ね返し、成長を遂げてくれるのではないかと期待しています。

こんな感じです。

最後まで読んでいただき、誠にありがとうございました。